Навигация

2. Валові витрати.

Валовий доход – це загальна сума доходу підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Крім поняття валових доходів, у господарській діяльності використовують показник доходи від діяльності підприємства.

Валові витрати – це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, що здійснюють як компенсацію вартості товарів (робіт, послуг), які купують для використання у власній господарській діяльності.

Між валовими витратами та витратами виробництва (діяльності) є певні відмінності та взаємозв’язок.

Відмінності валових витрат виробництва (діяльності) у наступному:

a) Валові витрати – об’єкт податкового обліку, а витрати виробництва (діяльності) – об’єкт фінансового обліку.

b) До валових включають будь-які витрати, пов’язані з придбанням сировини, матеріалів (робіт, послуг). На витрати виробництва (діяльності) вартість придбаних товаро-матеріальних цінностей не відносять, а лише списують їх витрачання. У фінансовому обліку вартість отриманої сировини, матеріалів обліковують у складі виробничих запасів.

c) До валових витрат включають попередню оплату постачальникам за товарно-матеріальні цінності.

Грошові кошти, перераховані як попередня оплата, у фінансовому обліку витратами виробництва (діяльності) не вважають, а зараховують до складу дебіторської заборгованості.

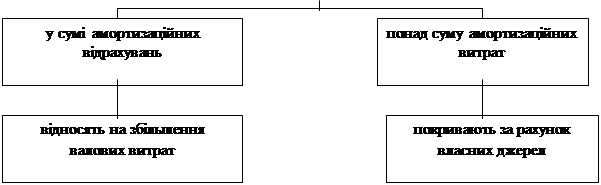

d) Амортизацію основних засобів у валові витрати не включають, а відносять до витрат виробництва (діяльності) та обліковують у складі виробничої собівартості продукції виробничих накладних, адміністративних та збитових витрат.

e) Валові витрати обліковують, щоб визначити оподатковуваний прибуток.

Витрати виробництва (діяльності) обліковують для визначення собівартості виробленої продукції (робіт. послуг) і обчислення фінансового результату діяльності підприємства.

f) Витрати на сплату штрафів, неустойки, пені за порушення умов господарських договорів на користь інших осіб не включають до складу валових витрат. У фінансовому обліку визнані штрафи, пені, неустойки включають до витрат виробництва (діяльності) і обліковують у складі інших витрат операційної діяльності.

Спільним в обліку валових витрат і витрат виробництва (діяльності) є наступне:

v Валові витрати і витрати виробництва (діяльності) базуються на основі первинних документів;

v Традиційні витрати виробництва (діяльності), зокрема витрати на оплату праці, на соціальні заходи, на обов’язковий аудит тощо є одночасно й валовими витратами.

Усі витрати підприємства поділяють на 4 групи: (рис.3)

Рис. 3 Склад валових витрат

2.1. Витрати, які включають до складу валових витрат.

1. Суми будь-яких витрат, сплачених протягом звітного періоду у зв’язку з підготовкою, організацією, веденням вирбництва, продажем продукції (робіт, послуг), безпосередньо пов’язаних з отриманням доходу.

До них включають:

ü Вартість придбаних сировини і матеріалів, куплених комплектуючих виробів і напівфабрикатів, палива й електроенергії, тари і пакувальних матеріалів, послуг водопостачання та інших витрат, пов’язаних зі здійсненням господарської діяльності підприємства;

ü Вартість куплених товарів, реалізованих за період (квартал), що підлягає оподаткуванню;

ü Витрати, пов’язані з реалізацією готової продукції, зокрема пакуванням, зберіганням, вантажними роботами і транспортуванням (якщо це обумовлено договорами), сплатою комісійних винагород за посередницькі послуги стороннім організаціям та особам;

ü Плата за оренду основних фондів, що використовують у господарській діяльності підприємства (рис. 4);

ü Плата за надання підприємству банківських послуг (відкриття і ведення рахунків, здійснення операцій за рахунками), а також поштово-телеграфні та інші витрати, пов’язані з виконанням банками доручень підприємства;

ü Суми витрат на оплату послуг зв’язку, обчислювальних центрів, за користування комп’ютерними мережами;

ü Сума витрат на оплату робіт за сертифікацію продукції, консультаційні та інформаційні послуги;

ü Інші витрати підприємства.

Рис.4Витрати, зв’язані з операціями оренди

| |||

| |||

2. Суми коштів чи вартість майна, добровільно перерахованих до Державного бюджету України, до бюджетів територіальних громад, до неприбуткових організацій.

Для платників податку на прибуток передбачено обмеження суми зазначених витрат, які можуть бути віднесені до складу валових у розмірі 4% від оподаткованого прибутку попереднього звітного періоду.

3. Суми сплачених податків, зборів (обов’язкових платежів), зокрема:

◦ мито;

◦ митний державний збір;

◦ плата (податок) за землю;

◦ податок із власників транспортних засобів та інших самохідних машин і механізмів;

◦ збір за спеціальне використання природних ресурсів;

◦ збір за забруднення навколишнього середовища;

◦ збір на обов’язкове державне пенсійне страхування;

◦ збір на обов’язкове соціальне страхування;

◦ збір на розвиток виноградарства, садівництва та хмелярства.

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

0 комментариев