Навигация

Міністерство освіти і науки України

Міжгалузевий інститут управління

Кафедра ОБЛІКУ ТА АУДИТУ

Контрольна робота

З дисципліни “Податковий облік”

На тему: “Валові витрати”

Студентки IV курсу групи БД - 101

Чуркіна Ольга Юріївна

___________

(підпис)

Науковий керівник:

Іващенко Б.А.

__________

(підпис)

Київ –2003р.

План

Вступ

1. Поняття та облік оподатковуваного прибутку підприємств

2. Валові витрати

2.1. Облік витрат, які включаються до складу валових витрат

2.2. Облік витрат, які не включаються до складу валових витрат

2.3. Облік витрат, які виключаються зі складу валових витрат

3. Облік витрат, які включаються до складу валових витрат при дотриманні певних умов

Висновки

Список використаної літературиВступ.

Оподаткування підприємств – невід’ємна складова податкової політики та системи бухгалтерського обліку будь-якої країни. В умовах ринкової економіки бюджетні надходження залежать від результатів діяльності суб’єктів господарювання. Тому раціонально організована система оподаткування повинна стимулювати господарську і підприємницьку ініціативу, бути простою і зрозумілою, забезпечувати ефективність процесу стягнення податків. Крім цього, вона повинна бути стабільною.

В Україні система оподаткування підприємств характеризується частою зміною об’єкта оподаткування. Так, у 1991р. податок справлявся з прибутку; у 1992р. – з доходу, І квартал; у 1993р. – з прибутку, ІІ квартал; у 1993-1994р.р. знову з доходу; 1995-1997р.р. з прибутку.

Закон України “Про оподаткування прибутку підприємств” докорінно змінив підхід до цього виду оподаткування як і Закон України “Про податок на додану вартість” – порядок обліку ПДВ. За 6 років дії цих законів було внесено більше двохсот змін і доповнень, що триває й донині.

У такій ситуації система оподаткування може реалізувати свої функції лише за певних умов, а саме: наявність системи обліку, яка б адекватно відображала реальну економічну ситуацію і забезпечувала можливість контролю за справлянням податків, а також відповідний рівень кваліфікації спеціалістів. Це, у свою чергу, зумовило потребу в податковому обліку, який визначає суми податків і здійснює контроль за їх сплатою.

1. Поняття та облік оподатковуваного прибутку підприємств.

Кінцевим фінансовим результатом діяльності підприємства та основним джерелом, за рахунок якого підприємство в процесі діяльності розвиває свою матеріальну базу, стимулює працю, виплачує дивіденди засновникам, є прибуток. Тому оподаткування прибутку займає найважливіше місце у діяльності будь-якого підприємства. Адже від правильності визначення оподаткованого прибутку, повноти та своєчасності перерахування до бюджету відповідних коштів залежить діяльність того чи іншого підприємства у майбутньому.

Законом України “Про оподаткування прибутку підприємств” встановлено дещо іншу ніж раніше методику визначення суми прибутку, що оподатковують. Вона значно відрізняється і від методики визначення прибутку у фінансовому обліку. Методику формування прибутку за різними системами обліку і звітності, зокрема податковою та фінансовою. (див. рис.1)

Рис.1| Фінансові результати за П(С)БО |

| 1. Дохід від реалізації |

| 2. ПДВ, акцизний збір та інші вирахування |

| 3. Виробнича собівартість реалізованої продукції |

| 4. Валовий прибуток (1-2-3) |

| 5. Інші операційні доходи |

| 6. Адміністративні витрати |

| 7. Витрати на збут |

| 8. Інші операційні витрати |

| 9. Фінансовий результат від операційної діяльності (4+5-6-7-8) |

| 10. Доход від участі в капіталі |

| 11. Інші фінансові доходи |

| 12. Інші доходи |

| 13. Фінансові результати |

| 14. Витрати від участі в капіталі |

| 15. Інші витрати |

| 16. Фінансовий результат від звичайної діяльності до оподаткування (9+10+11+12-13-14-15) |

| 17. Податок на прибуток від звичайної діяльності |

| 18. Надзвичайні доходи |

| 19. Надзвичайні ситуації |

| 20. Податок з надзвичайного прибутку |

| 21. Чистий прибуток (збиток) (16-17+18-19-20-21) |

або

| 1. Скориговані валові доходи |

| 2. Скориговані валові витрати |

| 3. Скоригована амортизація основних фондів і нематеріальних активів |

| 4. Прибуток до оподаткування (1-2-3) |

Як відомо, в податковому обліку використовують поняття “валові доходи”, “валові витрати” та “амортизаційні відрахування”.

Валові доходи – це загальні сума доходів підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Валові витрати – це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах як компенсація вартості товарів (робіт, послуг), які придбаються (виготовляються) підприємством для подальшого використання у власній господарській діяльності.

Амортизація основних фондів і нематеріальних активів – це поступове віднесеня витрат на їх придбання, виготовлення або поліпшення та зменшення скоригованого прибутку підприємства у межах норм амортизаційних відрахувань.

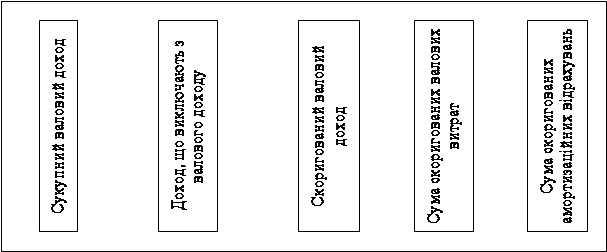

Оподаткований прибуток визначають у такій послідовності: (рис.2)

|

| |||||

| |||||

1. Визначають сукупний валовий доход.

Сукупний валовий доход – це доход від усіх видів діяльності, отриманий платником податку протягом звітного періоду.

2. Коригують сукупний валовий доход, зменшуючи його суму доходів, які за змістом підлягають виключенню зі складу валових доходів для оподаткування, тобто визначають скоригований валовий доход.

3. Зменшують скоригований валовий доход на суму валових витрат та на суму амортизаційних відрахувань. Загальну суму оподаткованого прибутку визачають за формулою:

ОП = СВД – (ЗВВ - В) – (АВ – А),

де ОП – оподаткований прибуток;

СВД – скоригований валовий доход;

ЗВВ – загальна сума валових витрат;

В – витрати, що підлягають виключенню зі складу свалових витрат для оподаткування;

АВ – амортизаційні відрахування;

А – сума амортизаційних відрахувань, що підлягають виключенню для оподаткування.

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

0 комментариев