Понятие бюджетного процесса, его принципы и участники

Бюджетный процесс в субъекте Российской Федерации

Принцип достоверности бюджета

Бюджетный процесс на муниципальном уровне

Процесс принятия областного бюджета Сахалинской области

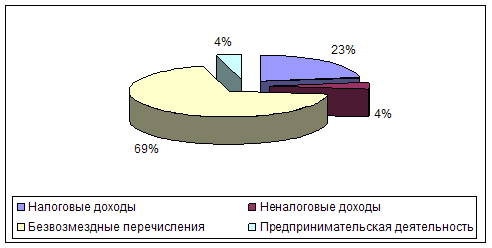

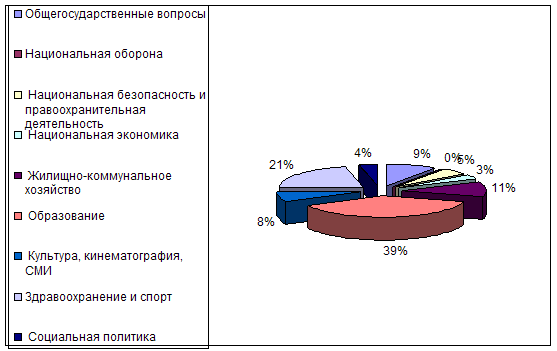

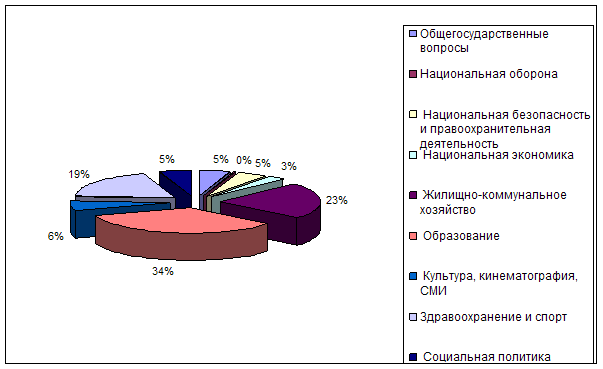

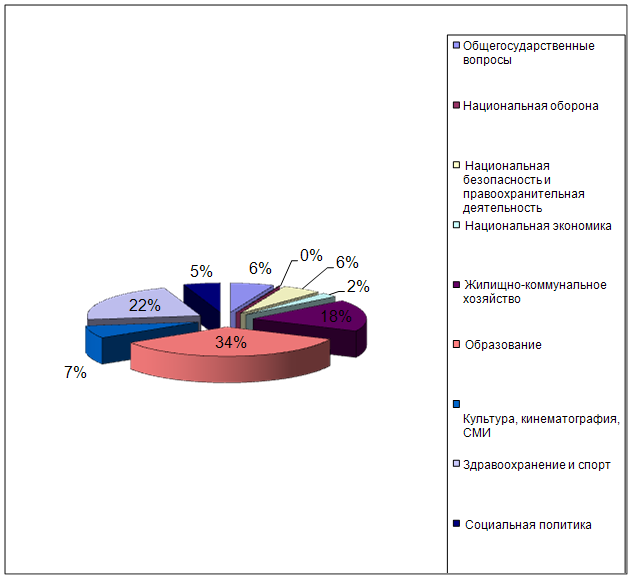

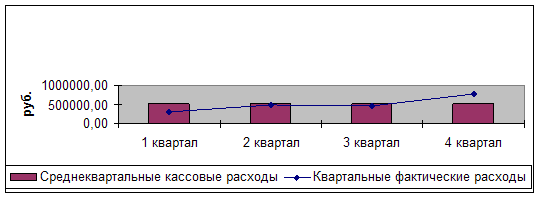

Анализ доходов и расходов бюджета Сахалинской области

Автоматизация бюджетного процесса в субъектах Российской Федерации на примере Сахалинской области

Грядущее реформирование бюджетного процесса

Перспективы развития бюджетного процесса

Навигация

Бюджетный процесс в субъекте Российской Федерации

Бюджетный процесс на муниципальном уровне

85202

знака

0

таблиц

0

изображений

1.2 Бюджетный процесс в субъекте Российской Федерации

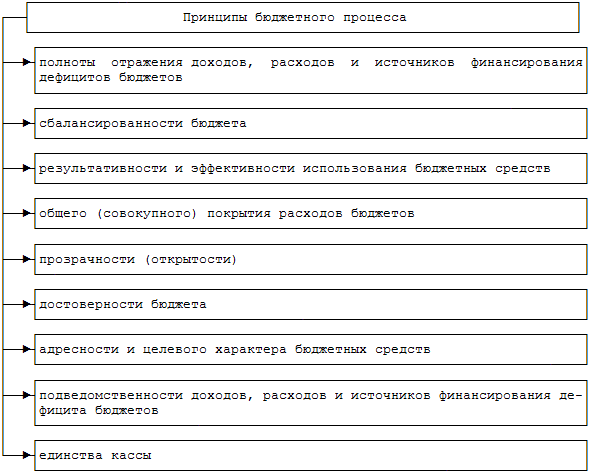

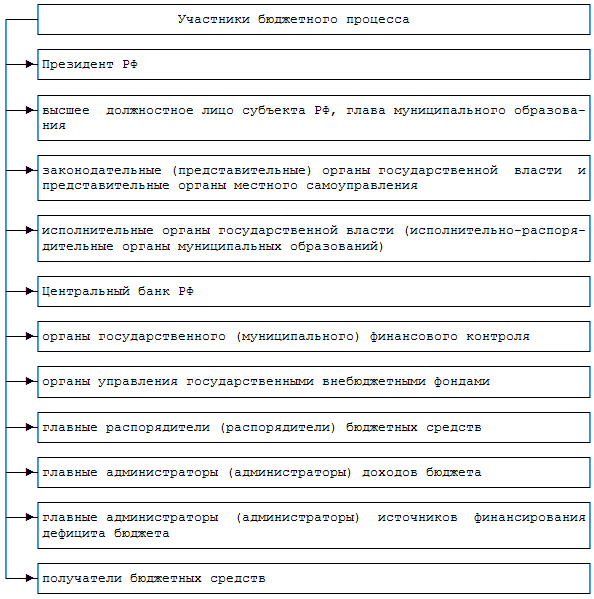

Бюджетный процесс в субъекте Российской Федерации – это регламентируемая нормами бюджетного права деятельность органов государственной власти субъекта Российской Федерации, а также других участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджета субъекта Российской Федерации, контролю за его исполнением, а также по заключению данного бюджета. Следует иметь в виду, что само понятие «бюджетный процесс» применяется в финансово-правовой литературе в двух значениях. В первом значении им обозначают разновидность бюджетной деятельности. Именно в этом значении раскрыто понятие бюджетного процесса в приведенном выше определении. Во втором значении под бюджетным процессом понимают институт бюджетного права (как раздела финансового права), регулирующего данный вид бюджетной деятельности. Объектом бюджетного процесса выступает бюджет как разновидность финансово-планового акта, при понимании бюджета в его правовом значении. В этом смысле бюджет субъекта Российской Федерации представляет собой роспись доходов и расходов централизованного денежного фонда субъекта Российской Федерации. А поскольку правовой формой бюджета субъекта Российской Федерации выступает закон субъекта Российской Федерации, то применительно к бюджетному процессу речь идет о разработке, принятии и исполнении правового акта о бюджете как основном финансовом плане субъекта Российской Федерации. Так, составление бюджета в практическом плане означает разработку проекта закона субъекта Российской Федерации о бюджете; рассмотрение и утверждение бюджета выражается в форме принятия этого закона; исполнение бюджета есть исполнение закона о бюджете. Бюджетный процесс в субъекте Российской Федерации осуществляется на определенных принципах. К числу этих принципов можно отнести следующие:

1. Принцип ежегодности бюджета.

Этот принцип означает, что бюджет (как финансовый план) разрабатывается и утверждается ежегодно (желательно, до начала планируемого года). Все стадии бюджетного процесса повторяются из года в год, в той же последовательности и периодичности как они проходили в прошлом, так же они будут осуществляться и в будущем.

2. Принцип гласности и публичности бюджетного процесса. Этот принцип означает:

а) обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проекту бюджета, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти субъекта Российской Федерации, либо между законодательным (представительным) и исполнительным органами государственной власти данного субъекта Российской Федерации;

б) обязательное опубликование в открытой печати утвержденного бюджета субъекта Российской Федерации и отчетов о его исполнении, полноту представления информации о ходе исполнения бюджета, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти субъекта Российской Федерации.

3. Принцип разграничения компетенции между исполнительными и законодательными органами субъекта Российской Федерации на всех стадиях бюджетного процесса. Так, разработка проекта бюджета осуществляется только исполнительным органом государственной власти субъекта Российской Федерации, утверждение бюджета – только законодательным (представительным) органом этого субъекта, исполнение бюджета – вновь возлагается на исполнительный орган, утверждение отчета об исполнении бюджета – находится в исключительной компетенции законодательного органа. В таком разграничении проявляется и конституционный принцип разделения государственной власти на законодательную и исполнительную.

4. Принцип верховенства законодательных (представительных) органов государственной власти субъекта Российской Федерации на такой стадии бюджетного процесса, как утверждение бюджета, и наличие у этих органов права на осуществление контроля за исполнением бюджета. История вопроса о том, кто имеет право на утверждение бюджета – исполнительный или представительный орган – это вопрос развития парламентаризма в государственности и становления демократии в обществе. Он проходит через всю историю развития государственности, где исполнительные органы шаг за шагом уступали свои позиции представительным органам. Нет сомнения в том, что полномочие по утверждению бюджета относится к числу наиболее важнейших (как в политическом, так и экономическом смыслах) полномочий законодательного (представительного) органа государственной власти. И в конечном счете полномочие законодательного (представительного) органа государственной власти по утверждению бюджета переросло в исключительное полномочие данного органа. В некоторых странах к данному принципу примыкает принцип контроля законодательных (представительных) органов государственной власти за осуществлением государственных займов и эмиссией государственных ценных бумаг, что приводит к увеличению государственного долга.

5. Принцип строгой законодательной регламентации всех стадий бюджетного процесса. Нет, пожалуй, ни одного другого правового акта, какой бы важной теме он не был посвящен, какой бы сферы он не касался, как закон о бюджете, где все процедуры его разработки, рассмотрения, принятия и исполнения столь тщательно и подробно прописаны в законе, уложены в определенные временные рамки и сроки, с определением всех прав и обязанностей участников бюджетного процесса

Похожие работы

... ниже плановых показателей. Причем если по доходам фактические показатели как правило ниже плановых на 2-3% процента, то отклонения по расходам фактические от плановых значительно больше. В бюджетном процессе муниципальных образований много проблем. Многие из них являются просто попустительством со стороны руководителей администраций муниципальных образований; многие ошибки допускаются умышленно ( ...

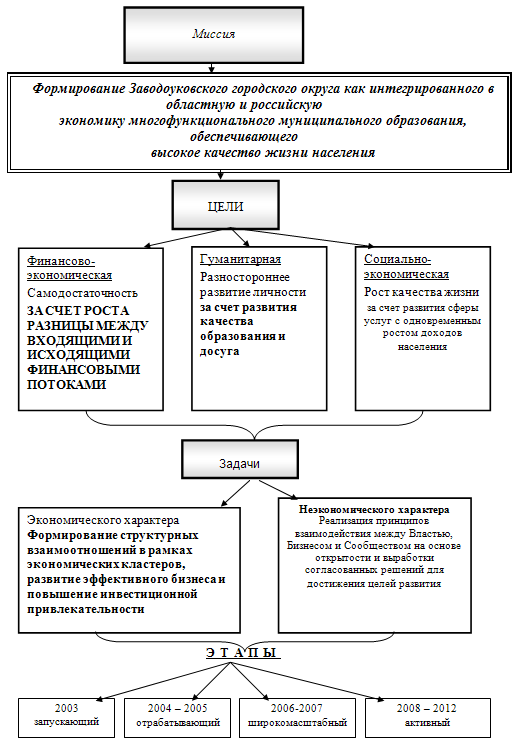

... года.Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах. Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа 2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие ...

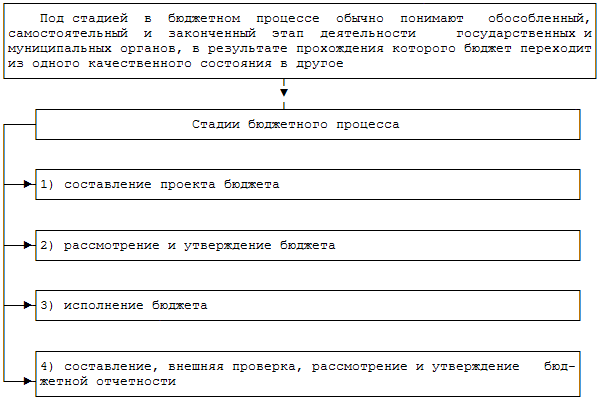

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

0 комментариев