Понятие бюджетного процесса, его принципы и участники

Бюджетный процесс в субъекте Российской Федерации

Принцип достоверности бюджета

Бюджетный процесс на муниципальном уровне

Процесс принятия областного бюджета Сахалинской области

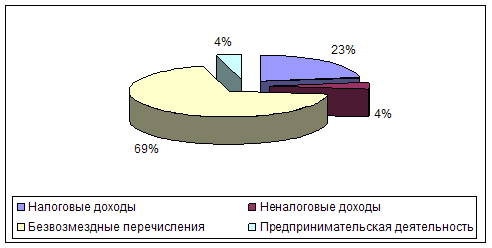

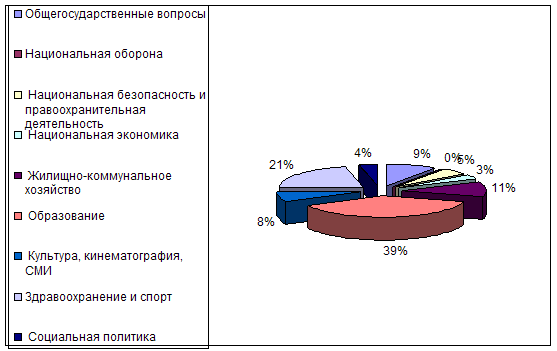

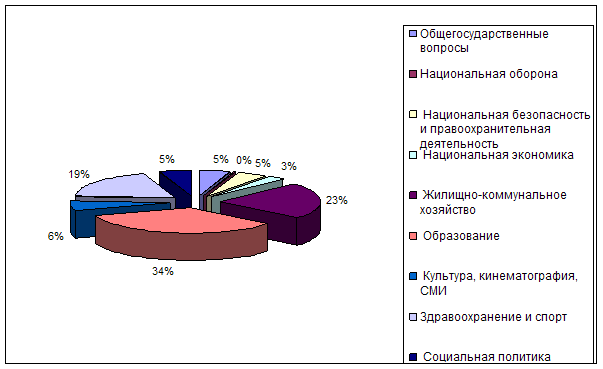

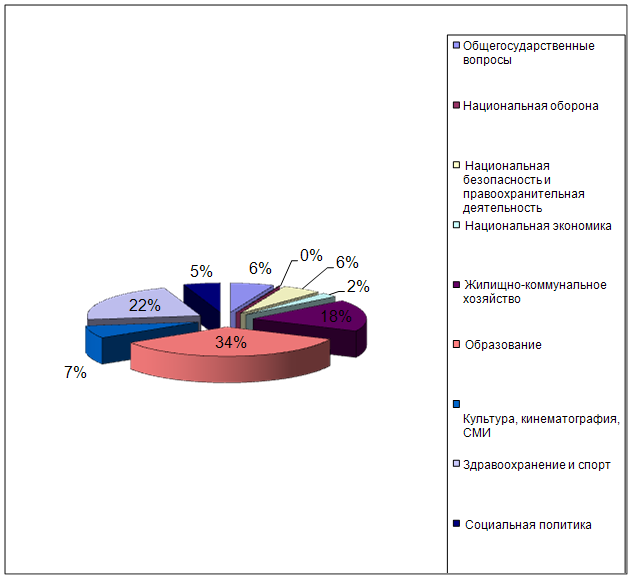

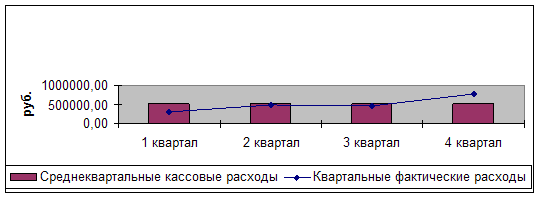

Анализ доходов и расходов бюджета Сахалинской области

Автоматизация бюджетного процесса в субъектах Российской Федерации на примере Сахалинской области

Грядущее реформирование бюджетного процесса

Перспективы развития бюджетного процесса

Навигация

Понятие бюджетного процесса, его принципы и участники

Бюджетный процесс на муниципальном уровне

85202

знака

0

таблиц

0

изображений

1.1 Понятие бюджетного процесса, его принципы и участники

Нормы бюджетного процесса предписывают правила, порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до момента утверждения отчёта об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов - участников этих правоотношений на разных стадиях бюджетного процесса.

Процессуальные нормы бюджетного права, строгое их соблюдение являются гарантией законности применения материальных норм бюджетного права, т.е. гарантией правильности и своевременности поступления в бюджет доходов и законности и своевременности их расходования.

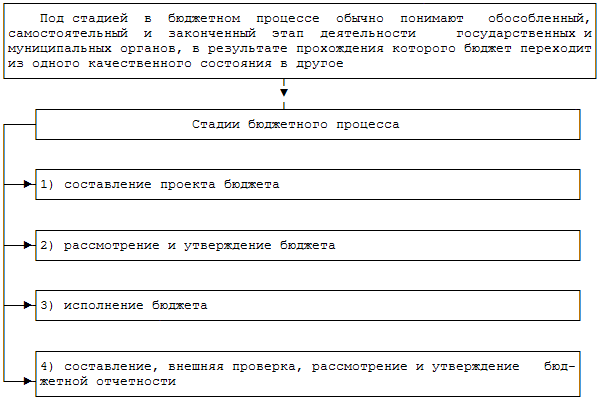

Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю над их исполнением. Основными этапами бюджетного процесса являются формирование, рассмотрение, утверждение и исполнение бюджета. На всех стадиях прохождения бюджетных показателей осуществляется контроль и проводится их экономический анализ.

Законодательные (представительные) органы государственной власти и органы местного самоуправления: рассматривают и утверждают бюджеты и отчеты об их исполнении; осуществляют контроль над обоснованностью формирования и исполнения бюджетов; формируют и определяют правовой статус органов, осуществляющих контроль над исполнением бюджета соответствующего уровня бюджетной системы РФ.

Исполнительные органы государственной власти и органы местного самоуправления: осуществляют составление бюджета; вносят проект бюджета с необходимыми материалами и документами на утверждение законодательных (представительных) органов; исполняют бюджет, представляют отчет об его исполнении на утверждение законодательных (представительных) органов. Базовыми макроэкономическими показателями для формирования параметров бюджета являются объем ВВП и темпы его роста в очередном финансовом году, предполагаемый уровень инфляции и др. Составление проектов бюджетов всех уровней основывается на Бюджетном послании Президента РФ, основных направлениях бюджетной и налоговой политики страны и соответствующей территории на очередной финансовый год. Непосредственную работу по формированию федерального бюджета РФ организует Министерство финансов РФ по поручению Правительства РФ. В течение всего периода формирования проекта федерального бюджета осуществляется согласование бюджетных заявок министерств, ведомств, других структур, а также территорий с возможностями федерального бюджета, изыскиваются возможности увеличения его доходов. Подготовленный проект федерального бюджета, а также необходимые расчеты и материалы к нему вносятся Правительством РФ в Государственную Думу, которая рассматривает его в четырех чтениях. Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной год направляется в Совет Федерации, где рассматривается в установленном Конституцией РФ порядке. Закон всту-'пает в силу после подписания Президентом РФ со дня его официального опубликования. Аналогичная процедура составления, рассмотрения и утверждения бюджета проходит на территориальном и местном уровнях. Исполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов: федерального, субъектов РФ, местных. Оперативный документ, на основании которого осуществляется исполнение бюджета - бюджетная роспись. Исполнение бюджета по доходам означает мобилизацию установленных в законе о бюджете сумм налогов, сборов и других платежей и их распределение по уровням бюджетной системы. Исполнение бюджета по расходам означает осуществление финансирования расходов, предусмотренных в бюджете в соответствии с бюджетной росписью. Важнейшей составной частью бюджетного процесса является контроль за исполнением бюджетов всех уровней.

Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В то же время каждый раз работа с новым бюджетом начинается снова, поскольку ежегодно изменяется объем национального дохода государства, по-разному перераспределяются средства в зависимости от задач, решаемых государством в данный период.

Основные задачи бюджетного процесса заключаются в следующем:

1. выявление материальных и финансовых резервов государства;

2. максимально приближенный к реальности расчет доходов бюджетов;

3. максимально точный расчет расходов бюджетов;

4. обеспечение максимальной сбалансированности бюджетов;

5. согласование бюджетов с реализуемой экономической программой;

6. осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

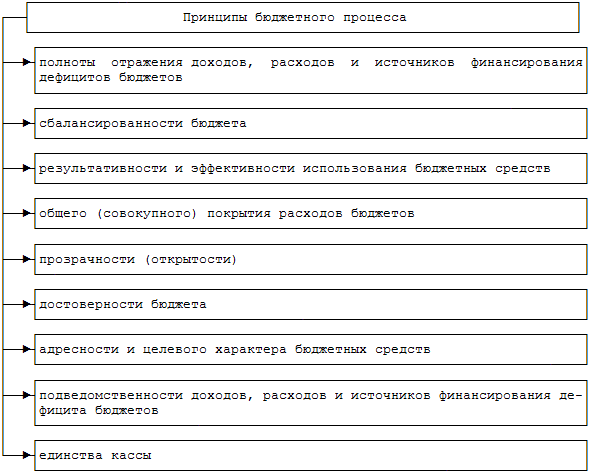

В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность изначально правильно составить, утвердить и исполнить бюджет, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в бюджетном законодательстве РФ для всей бюджетной системы предусмотрены следующие общие принципы:

· единства бюджетной системы;

· принцип разграничения доходов и расходов бюджетов;

· принцип самостоятельности;

· сбалансированности;

· гласности;

· достоверности;

· адресности и целевого характера бюджетных средств.

Все эти принципы в той или иной мере присущи и бюджетному процессу.

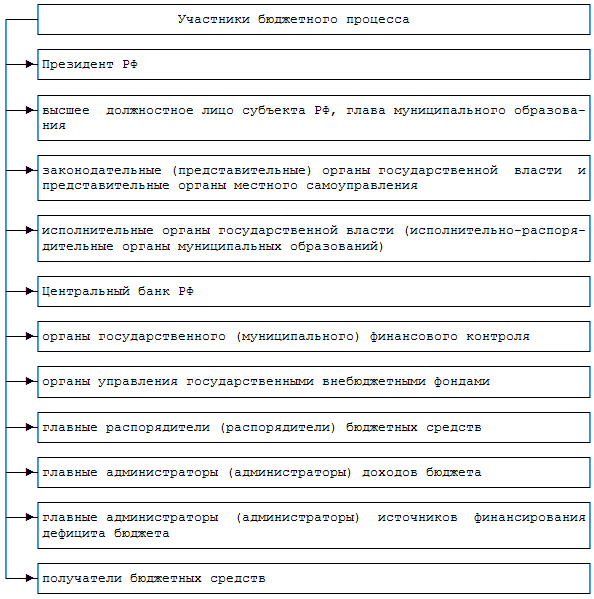

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

· бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Состав участников бюджетного процесса шире, чем состав органов, обладающих бюджетными полномочиями. К ним помимо органов, обладающих бюджетными полномочиями, относятся: Президент РФ, органы законодательной (представительной) и исполнительной власти, органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, бюджетные учреждения, государственные и муниципальные унитарные предприятия как бюджетополучатели, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Вместе с тем, следует еще раз подчеркнуть, что в соответствии со ст. 153 и 154 БК РФ органы законодательной и исполнительной власти обладают бюджетными полномочиями, хотя они и не включены в состав органов, обладающих бюджетными полномочиями в соответствии со ст. 151.

В состав участников бюджетного процесса, исходя из расширительной трактовки бюджетной системы РФ, входят и органы управления соответствующими государственными внебюджетными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным и территориальными фондами обязательного медицинского страхования РФ). Они составляют проекты бюджетов соответствующих фондов, представляют их для утверждения в Федеральное Собрание РФ и законодательные органы власти субъектов РФ (по территориальным внебюджетным фондам), составляют отчеты об исполнении бюджетов фондов с последующим утверждением Федеральным Собранием РФ в форме федерального закона.

Похожие работы

... ниже плановых показателей. Причем если по доходам фактические показатели как правило ниже плановых на 2-3% процента, то отклонения по расходам фактические от плановых значительно больше. В бюджетном процессе муниципальных образований много проблем. Многие из них являются просто попустительством со стороны руководителей администраций муниципальных образований; многие ошибки допускаются умышленно ( ...

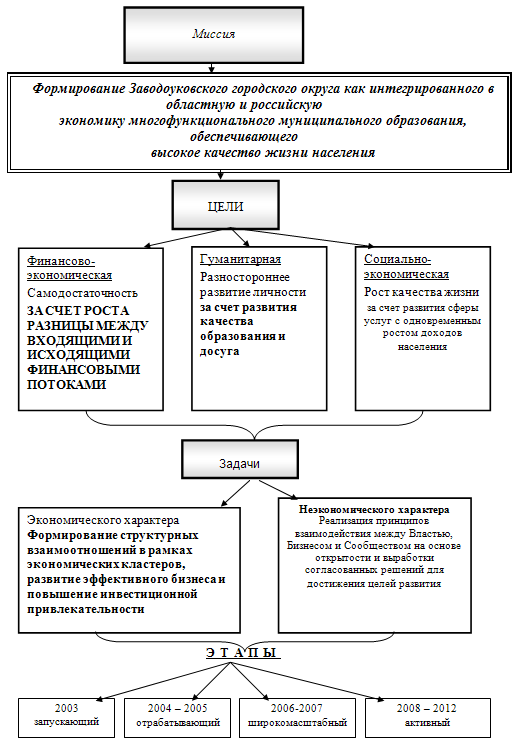

... года.Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах. Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа 2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

0 комментариев