Навигация

Основные направления и ориентиры бюджетной политики

50009

знаков

2

таблицы

4

изображения

2. Основные направления и ориентиры бюджетной политики

2.1. Стратегические цели развития страны

Стратегические цели развития Российской Федерации определены в ежегодных посланиях Президента Федеральному Собранию. «Наши цели абсолютно ясны. Это — высокий уровень жизни в стране, жизни — безопасной, свободной и комфортной. <...> Мы должны расти быстрее, чем остальной мир. Должны опережать другие страны и в темпах роста, и в качестве товаров и услуг, и в уровне образования, науки, культуры».[3] Они представляют собой программу действий на ближайшее десятилетие, охватывающую все стороны жизнедеятельности общества и определяющую общее направление и приоритеты национального развития.

С этой целью наиболее актуальными задачами бюджетной политики являются:

• повышение уровня минимальных государственных гарантий перед обществом: минимальной заработной платы, минимальных пенсий и пособий и их своевременное регулирование в соответствии с ростом потребительских цен;

• стабилизация уровня жизни населения, создание условий во всех регионах режима защищенности наименее обеспеченной части населения, предотвращение обнищания населения и минимизация негативных последствий безработицы;

• оказание помощи населению регионов попавших в кризисные ситуации в результате катастроф, стихийных бедствий, межнациональных конфликтов и сепаратистских последствий;

• выравнивание условий социально — экономического развития регионов при одновременной поддержке тех регионов, которые имеют важное стратегическое значение;

• стабилизация работы сектора экономики, как главного элемента обеспечения жизни общества и безопасности государства;

• централизация всех видов доходов и иных ресурсов на счете Федерального казначейства с целью оперативного вмешательства в негативные последствия;

• обеспечение государственной монополии на производство и оборот алкогольной и других видов продукции;

• погашение задолженности бюджетным организациям и другим получателям бюджетных средств;

• реструктуризация государственных долгов, инвентаризация высших и внутренних заимствований и результатов их использования;

• принятие мер по перечислению дивидендов по акциям находящимся в государственной собственности и прибыли ЦБ Российской Федерации в федеральный бюджет;

• обеспечение сбалансированности бюджетов всех уровней и государственных внебюджетных фондов;

• повышение роли бюджета развития Российской Федерации как источника государственной инвестиционной политики и т. д.

Для достижения этих целей необходимо максимально эффективно использовать все инструменты и формы государственной политики. Однако именно бюджетная политика занимает среди них ключевое место.

Практически все действия государства должны быть обеспечены бюджетными средствами — даже если речь идет только о разработке законов или подготовке решений Правительства. Поэтому от того, на каких принципах и по каким правилам формируются и используются бюджетные средства, как государство управляет «переданными» ему обществом финансовыми ресурсами, зависит не только выполнение государственных обязательств и социальных гарантий, но и эффективность работы всего государственного механизма, а значит и достижение стратегических целей развития страны.

2.2. Основные принципы бюджетной стратегии на 2008- 2010 годы и дальнейшую перспективуПри формировании и реализации бюджетной стратегии Правительству Российской Федерации надлежит сосредоточиться на решении следующих основных задач.

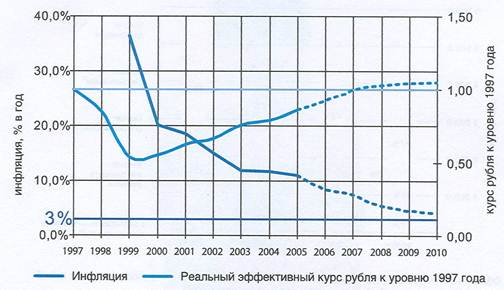

Первое. Превращение федерального бюджета в эффективный инструмент макроэкономического регулирования. В перспективе должно быть обеспечено снижение инфляции до приемлемого уровня 3 - 4 процента в год. Этому будут способствовать соблюдение принципа адекватности реальных темпов роста бюджетных расходов темпам роста экономики с учетом планируемого на перспективу снижения налогового бремени, проведение взвешенной политики в сфере использования конъюнктурных сверх доходов от экспорта углеводородов, регулирование тарифов на продукцию субъектов естественных монополий, а также реализация бюджетных программ, направленных на устранение инфраструктурных ограничений в экономике, провоцирующих дополнительный рост цен (рис. 1).

Рис. 1 Инфляция и реальный курс рубля

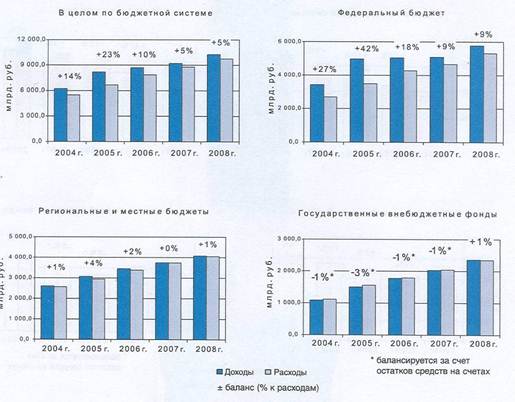

Второе. Обеспечение долгосрочной сбалансированности бюджета. При уменьшении необходимости стерилизации избыточного денежного предложения в целях стабилизации макроэкономических показателей на первый план выходит задача обеспечения устойчивости бюджетных расходов независимо от конъюнктуры сырьевых цен (рис. 2).

Рис. 2 Доходы и расходы бюджетной системы Российской Федерации

Третье. Дальнейшее удлинение горизонта бюджетного планирования. Формирование и утверждение федерального бюджета на 3-летний период целесообразно рассматривать в качестве основы для перехода к долгосрочному финансовому планированию. Необходим практический опыт разработки и использования долгосрочных (на период до 10 - 15 лет и более) бюджетных прогнозов, включающих в том числе количественные критерии устойчивости бюджетной системы, приемлемости налоговой и долговой нагрузки, оценки рисков для бюджетной системы.

Четвертое. Обеспечение исполнения расходных обязательств. В основу бюджетной политики должно быть положено безусловное исполнение действующих обязательств. Принципиальные решения об их отмене, прекращении или реструктуризации должны вырабатываться до завершения формирования проекта бюджета.

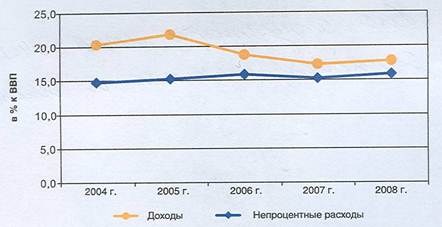

Необходим взвешенный и осторожный подход к увеличению и принятию новых расходных обязательств с учетом имеющихся ресурсов. Должен быть сформирован четкий и прозрачный механизм оценки финансовых возможностей для принятия новых обязательств, определения их объема и состава, оценки ожидаемой эффективности и анализа альтернативных решений. Новые бюджетные программы и законодательные инициативы могут приниматься только при наличии твердой уверенности в возможности их финансового обеспечения (рис. 3).

Рис. 3 Доходы и непроцентные расходы федерального бюджета

Пятое. Проведение анализа эффективности всех расходов бюджета. Необходимо внедрить в практику деятельности Правительства Российской Федерации современные методы оценки эффективности бюджетных расходов с точки зрения конечных целей социально-экономической политики, обязательное соизмерение с этими целями достигнутых результатов. Надо помнить о том, что задача бюджетной политики - это последовательное повышение качества жизни граждан. В связи с этим требуются не только отчеты о предоставлении медицинских и образовательных услуг, а достижение результатов по снижению заболеваемости и смертности, повышению конкурентоспособности наших школьников и студентов. Поэтому уже на этапе разработки отдельных мероприятий и комплексных программ Правительству Российской Федерации следует определять конечные цели реализуемых действий и процедуры оценки последствий этих действий.

Следует расширять состав и улучшать качество предоставляемой законодательным органам, общественности, гражданам информации о достигнутых и планируемых целях бюджетной политики и результатах использования бюджетных ассигнований, в том числе об эффективности реализации бюджетных программ.

Требуется усиление статистического наблюдения за результатами осуществляемых программ, внедрение регулярных специализированных статистических обследований, призванных обеспечить оценку эффективности бюджетных расходов.

Шестое. Переход на современные принципы осуществления государственных капитальных вложений. Основным документом, регламентирующим взаимоотношения между государственным заказчиком и подрядчиком, должен стать контракт, заключаемый на весь период реализации инвестиционного проекта, и в этом контракте должны быть четко зафиксированы обязательства подрядчика по сдаче объекта в эксплуатацию и обязательства государства по финансированию. Расходы на весь период реализации инвестиционного проекта, в отношении которого заключен государственный контракт, подлежат включению в расходные обязательства государства и не могут быть пересмотрены. Проводимые при проектировании объекта государственных капитальных вложений сметные расчеты должны основываться на реальной оценке стоимости необходимых работ, оборудования и материалов и рассчитываться в ценах соответствующих лет. При этом смета должна рассматриваться исключительно как составная часть конкурсной документации при проведении подрядных торгов, а в дальнейшем подрядчик должен обладать свободой выбора наиболее эффективных и экономичных способов реализации проекта.

Основные изменения, которые необходимо внести в нормативную базу, должны быть подготовлены Правительством Российской Федерации и приняты уже в 2007 году.

Аналогичные подходы должны использоваться при осуществлении капитальных вложений из региональных и местных бюджетов.

Седьмое. Применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг (таблица 1).

Таблица 1

Показатели роста заработной платы в бюджетной сфере

| 2004 (отчет) | 2005 | 2006 | 2007 | 2008 | |

| Среднемесячная заработная плата в бюджетной сфере, руб. | 5078 | 6360 | 7599 | 8601 | 9875 |

| Превышение темпов роста заработной платы темпов инфляции | 1,14 | 1,12 | 1,07 | 1,10 | |

| Прожиточный минимум трудоспособного населения, руб. в месяц | 2602 | 3052 | 3375 | 3669 | 3950 |

| Соотношение зарплаты и прожиточного минимума | 1,95 | 2,08 | 2,25 | 2,34 | 2,50 |

Главные распорядители бюджетных средств должны быть наделены полномочиями самостоятельно определять формы финансового обеспечения и способы предоставления государственных услуг, включая предоставление государственной услуги непосредственно бюджетным учреждением на основе государственного задания или закупку услуги на рынке на основе государственного заказа. Те же принципы должны распространяться и на предоставление муниципальных услуг.

В сферах, где это целесообразно, необходимо внедрение форм финансирования, обеспечивающих увязку между результатами деятельности учреждения и суммой выделяемых ему средств. Правительству Российской Федерации следует принять меры по реализации системы одноканального финансирования в сфере здравоохранения и системы нормативно-подушевого финансирования в сфере образования с учетом результатов проводимых в 2007 году экспериментов по внедрению соответствующих механизмов финансирования в ряде субъектов Российской Федерации.

Бюджетным учреждениям должно быть предоставлено право самостоятельно определять направления расходования средств для достижения показателей задания.

Должна начаться работа по преобразованию бюджетных учреждений в автономные учреждения в тех сферах предоставления социальных услуг, где это может создать существенные стимулы для повышения эффективности деятельности.

Восьмое. Повышение качества финансового менеджмента в бюджетном секторе.

Усиление ответственности органов исполнительной власти и бюджетных учреждений за результативность бюджетных расходов и повышение качества государственных и муниципальных услуг должно сопровождаться расширением их полномочий, созданием стимулов к повышению прозрачности и эффективности использования бюджетных средств, прекращением практики мелочной регламентации их деятельности.

Это не означает отказа от контроля за целевым использованием бюджетных средств, соблюдением требований законодательства, состоянием и использованием государственного и муниципального имущества. Напротив, такой контроль должен стать более действенным, ориентированным не только на выявление, но и главным образом на предотвращение финансовых нарушений, должен создавать основу для принятия конкретных управленческих решений. Только на этой основе в государственном секторе может быть создана эффективная система аудита результативности бюджетных расходов.

Финансовым органам следует, учитывая позитивный опыт проведенного в 2004 - 2006 годах эксперимента по реализации методов бюджетного планирования, ориентированных на результаты, внедрить систему мониторинга качества финансового менеджмента главных распорядителей бюджетных средств.

Девятое. Определение стратегии дальнейшей реализации пенсионной реформы, решение проблемы несбалансированности Пенсионного фонда Российской Федерации. В основу дальнейших действий в пенсионной сфере должны быть положены долгосрочные расчеты сбалансированности пенсионной системы, целевые ориентиры относительно уровня коэффициента замещения и приемлемой налоговой нагрузки на фонд оплаты труда, формирование механизмов укрепления накопительной составляющей пенсионной системы, включая стимулирование добровольных пенсионных накоплений граждан (таблица 2).

Таблица 2

Показатели роста пенсий

| 2004 (отчет) | 2005 | 2006 | 2007 | 2008 | |

| Средний размер трудовой пенсии, руб. в месяц | 1894 | 2325 | 2620 | 3025 | 3549 |

| Прожиточный минимум пенсионера, руб. в месяц | 1801 | 2170 | 2399 | 2608 | 2805 |

| Соотношение среднего размера пенсии и прожиточного минимума пенсионера | 1,05 | 1,07 | 1,09 | 1,16 | 1,27 |

Десятое. Должно быть уделено особое внимание формированию и реализации федеральной целевой программы, направленной на содействие опережающему социально-экономическому развитию Дальнего Востока и Забайкалья. Следует задействовать все имеющиеся для этой программы инструменты государственной финансовой политики, в том числе в увязке с привлечением частного софинансирования соответствующих программных мероприятий. Следует также продумать систему мер налоговой и таможенно-тарифной политики, стимулирующих инвестиционную деятельность в соответствующих регионах.

Основное требование к бюджетной политике — долгосрочная сбалансированность доходов и расходов, повышение результативности бюджетных расходов, их ориентация на приоритетные направления государственной политики, обеспечение прозрачности и подотчетности бюджетов всех уровней.

Впервые в Российской Федерации, начиная с 2000 года, федеральный бюджет является профицитным, то есть его доходы превышают запланированные расходы. Образовавшиеся средства пошли на погашение задолженности по заработной плате, пенсиям, социальным пособиям, а также, что немаловажно, на погашение РФ государственного внешнего долга.

Суммарные бюджетные ресурсы растут по сравнению с 2005 годом, 2006 году — в 1,18 раза, 2008 году — в 1,46 раза.

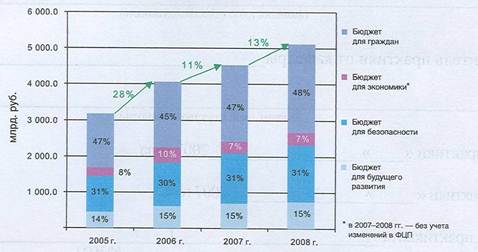

Общий объем непроцентных (не связанных с обслуживанием долга) расходов федерального бюджета в реальном выражении (с учетом инфляции) в 2006 году по сравнению с 2005 годом увеличился на 15%, а в 2008 году — на 27% (рис. 4).

Рис. 4 Объем и структура расходов федерального бюджета на достижение стратегических целей (без расходов на обслуживание долга)

Особого внимания заслуживает реализация приоритетных национальных проектов. Поскольку в 2010 году будут осуществлены первые выплаты за счет средств материнского капитала, к этому времени должны быть сформированы расходы, необходимые для этих целей.

Следует продолжить поэтапное повышение минимального размера оплаты труда, которое нужно привести к уровню минимального прожиточного минимума, в связи с этим с 1 сентября 2007 года установить МРОТ в сумме 2 300 руб.

Принимая во внимание некачественное состояние автомобильных дорог, а также в целях повышения их безопасности и пропускной способности должны проводиться дополнительные мероприятия, направленные на развитие транспортной инфраструктуры.

Похожие работы

... и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. 2. Принципы устройства бюджетной системы Российской Федерации Бюджетная система Российской Федерации основана на принципах: - единства бюджетной системы Российской Федерации; - разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной ...

... бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории страны. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев