Навигация

2.6 Организационный план

Предприятие является обществом с ограниченной ответственностью. Организационно-правовая форма – частная организация.

Структура управления ООО "Квант" является линейной: во главе находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

Численность персонала ООО "Квант" составляет 2 человека.

В ООО "Квант" к аппарату управления относится директор.

На работника аппарата управления затраты на управление составляют 180 тыс. руб. ежегодно. Удельный вес численности управленческих работников в общей численности персонала предприятия составляет 50%. Фондовооруженность по предприятию в 2009 году составит 133350 руб., фондоотдача – 3,02.

Расчет показателя эффективности оргструктуры следует производить по формуле:

Кэ.ф.у. = 1 – Зу * Куп / (Фо * Фв)

где Зу – затраты на управление, приходящиеся на одного работника аппарата управления,

Куп – удельный вес численности управленческих работников в общей численности персонала,

Фв – фондовооруженность,

Фо – фондоотдача.

Показатель эффективности оргуструктуры управления по ООО "Квант" составит:

Кэ.ф.у. = 1 – 180 * 0,5 / (133,35 * 3,02) = 0,78.

Таким образом, видно, что управление организовано достаточно эффективно, поскольку рассчитанный коэффициент выше 0,7.

2.7 План по рискам

Наибольшую опасность для проекта ООО "Квант" представляют риски повышения цен на сырье, а также плохого качества сырья.

За предыдущие 5 лет уровень рентабельности при реализации компотов по аналогичным предприятиям – производителям составлял: 2%, 3,4%, 5,3%, 9,3%, 5,8%, а планируемый уровень рентабельности 7,2%.

Средний уровень рентабельности продаж составляет 5,2%.

Дисперсия составит: (2 – 5,2)2 * 1/5 + (3,4 – 5,2)2 * 1/5 +(5,3 – 5,2)2 * 1/5 +(9,3 – 5,2)2 * 1/5 +(5,8 – 5,2)2 * 1/5 = 6,13.

Квадратное отклонение составит: (6,13)1/2 = 2,48.

Таким образом, наиболее вероятное отклонение рентабельности продаж от её средней величины составит +/- 2,5%, т.е. по пессимистическому прогнозу можно ожидать, что рентабельность продукции составит 2,7%, а по оптимистическому – 7,7%. Проект обладает низкой степенью рискованности, поскольку планируемый уровень рентабельности продаж находится в рассчитанных границах и составляет 7,2%.

Главной мерой по борьбе с риском повышения цен на сырье может должно стать расширение каналов снабжения предприятия. Для борьбы с риском поступления сырья плохого качества необходимо более тщательно осуществлять выбор поставщиков. Для уменьшения этого риска нужно ориентироваться на надежные фирмы при заключении договоров поставки, обеспечивать юридическое сопровождение договорной работы.

2.8 Финансовый план

Представим распределение чистой прибыли предприятия (табл. 18).

Необходимо отметить, что в целях погашения кредита вся чистая прибыль в первые два года направляется в фонд накопления. В 2011 году в фонд накопления направляется только 50% прибыли.

Таблица 18 Распределение чистой прибыли (планирование средств фондов накопления и потребления)

| Номер | Показатель | 2009 | 2010 | 2011 |

| 1 | 2 | 3 | 4 | 5 |

| Фонд накопления | ||||

| 1 | Чистая прибыль | 69979,27 | 146366,6 | 229990,36 |

| 2 | Источники формирования средств фонда накопления | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | 0,0 | 32000,7 | 13849,0 |

| 2.2 | Амортизационные отчисления | 21725,0 | 21725,0 | 21725,0 |

| 2.3 | Отчисления от чистой прибыли | 69979,3 | 146366,6 | 137994,2 |

| 2.4 | Прирост устойчивых пассивов | 13406,9 | 1622,5 | 1779,0 |

| 2.5 | Долгосрочный кредит банка | 400000,0 | 0,0 | 0,0 |

| 3 | Всего источников | 505111,2 | 201714,8 | 175347,2 |

| 4 | Направления использования средств фонда накопления | |||

| 4.1 | Уплата процентов за пользование долгосрочным кредитом | 76000,0 | 50666,7 | 25333,3 |

| 4.2 | Затраты на приобретение основных фондов | 260700,0 | 0,0 | 0,0 |

| 4.3 | Затраты на прирост оборотных средств | 3077,1 | 3865,8 | 323,4 |

| 4.4 | Погашение долгосрочного кредита банка | 133333,3 | 133333,3 | 133333,3 |

| 5 | Всего затрат | 473110,4 | 187865,8 | 158990,0 |

| 6 | Излишек средств | 32000,7 | 13849,0 | 16357,2 |

| 7 | Недостаток средств | |||

| Фонд потребления | ||||

| 1 | Чистая прибыль | 69979,3 | 146366,6 | 229990,4 |

| 2 | Источники формирования средств фонда потребления | |||

| 2.1 | Остатки средств фонда потребления на начало планируемого периода | 0,0 | 0,0 | 0,0 |

| 2.2 | Отчисления от чистой прибыли | 0,0 | 0,0 | 45998,1 |

| 2.3 | Прочие поступления | 0,0 | 0,0 | 0,0 |

| 2.4 | Фонд оплаты труда | 260320,0 | 260320,0 | 260320,0 |

| 3 | Всего источников | 260320,0 | 260320,0 | 306318,1 |

| 4 | Направления использования средств фонда потребления | |||

| 4.1 | Оплата труда | 260320,0 | 260320,0 | 260320,0 |

| 4.2 | Долевое участие в строительстве жилого дома для сотрудников | 0,0 | 0,0 | 0,0 |

| 4.3 | Социальные и трудовые выплаты работникам | 0,0 | 0,0 | 1301,6 |

| 4..4 | Премирование | 0,0 | 0,0 | 26032,0 |

| 5 | Всего затрат | 260320,0 | 260320,0 | 287653,6 |

| 6 | Излишек средств | 0,0 | 0,0 | 18664,5 |

| 7 | Недостаток средств | |||

Таблица 19 Баланс денежных средств

| № п/п | Показатели | на 01.01.2008 | на 01.01.2009 | на 01.01.2010 | на 01.01.2011 |

| 1 | Денежные средства на начало года | 30000 | 30000 | 6263,83 | 16056,6 |

| 2 | Денежные поступления | ||||

| * выручка от продажи с НДС | 951552 | 1130444 | 1330532 | ||

| * кредиты | 300000 | 0 | 0 | ||

| * прирост устойчивых пассивов | 13407 | 1622 | 1779 | ||

| 3 | Всего поступлений | 0 | 1264959 | 1132066 | 1332311 |

| 4 | Платежи на сторону | ||||

| * затраты на производство продукции без амортизации | 690766 | 742294 | 802264 | ||

| * уплата налогов, относимых на финансовый результат | 1830,75 | 1396,25 | 961,75 | ||

| * затраты на приобретение основных фондов | 260700 | 0 | 0 | ||

| * уплата процентов за кредит | 57000 | 42750 | 28500 | ||

| * норматив оборотных средств | 6942,87 | 7266,22 | 8837,53 | ||

| * прирост оборотных средств | 3077,1 | 3865,8 | 323,4 | ||

| * погашение кредита | 75000 | 75000 | 75000 | ||

| * уплата НДС | 171279 | 203480 | 239496 | ||

| * уплата налога на прибыль | 22098,7 | 46221 | 72628,5 | ||

| 5 | Всего платежей | 1288695 | 1122273 | 1228011 | |

| 6 | Остаток денежных средств на конец периода | 30000 | 6263,83 | 16056,6 | 120357 |

Далее представлена таблица, в которой отражены доходы и затраты на производство продукции, рентабельность продукции и продаж (табл. 20).

Таблица 20 Доход и затраты, руб.

| № | Показатели | 2009 | 2010 | 2011 |

| 1 | Доходы от реализации (без НДС) | 806400,0 | 958003,2 | 1127569,8 |

| 2 | Полная себестоимость - всего | 712491,3 | 764019,3 | 823989,1 |

| в том числе: условно-переменные затраты | 222021,8 | 262993,0 | 262993,0 | |

| условно-постоянные затраты | 490469,5 | 501026,3 | 560996,1 | |

| 3 | Налоги, относимые на финансовые результаты | 1830,8 | 1396,3 | 961,8 |

| 4 | Балансовая прибыль | 92078,0 | 192587,7 | 302618,9 |

| 5 | Налог на прибыль | 22098,7 | 46221,0 | 72628,5 |

| 6 | Чистая прибыль | 69979,3 | 146366,6 | 229990,4 |

| 7 | Рентабельность продукции, % | 9,8 | 19,2 | 27,9 |

| 8 | Рентабельность продаж, % | 8,7 | 15,3 | 20,4 |

Результаты расчетов подтверждают выгодность реализации предложенного проекта, поскольку по мере выплаты кредита рентабельность деятельности предприятия существенно увеличивается.

Финансовый план предприятия представлен в таблице 21.

Таблица 21 Финансовый план (баланс доходов и расходов)

| Источники средств | Прибыль | Амортизация | Отчисления от себестоимости | Прочие доходы | Кредиты банка | Фонд потребле-ния | Фонд накопле-ния | Итого |

| Направление средств | ||||||||

| 1. Платежи в бюджет | ||||||||

| * налог на прибыль | 22098,7 | 22098,72 | ||||||

| * налог на имущество | 1782,75 | 1782,75 | ||||||

| * налог на добавленную стоимость | 171279,4 | 171279,4 | ||||||

| * целевые сборы | 48 | 48 | ||||||

| 2. Арендная плата | 120000 | 120000 | ||||||

| 3. Погашение ссуд банка | 75000 | 75000 | ||||||

| 4. Капитальные вложения | 260700 | 260700 | ||||||

| 5. Прирост оборотных средств | 3077,107 | 3077,107 | ||||||

| 6. Налоги в дорожные фонды | 0 | |||||||

| 7. Расходы на социально-культурные мероприятия | 0 | 0 | ||||||

| 8. Отчисления в фонд потребления | 0 | 260320 | 260320 | |||||

| 9. Отчисления в фонд накопления | 69979,3 | 21725 | 13406,9 | 300000 | 405111,2 | |||

| 10. Платежи по ЕСН | 67683,2 | 67683,2 | ||||||

| 11. Неиспользованные остатки фонда накопления на конец года | 9334,06 | 9334,06 | ||||||

| 12. Неиспользованные остатки фонда потребления на конец года | 0,0 | 0 | ||||||

| 13. Уплата процентов по кредиту | 57000 | 57000 | ||||||

| 13 .Прочие затраты на производство продукции | 264488,1 | 260320 | 524808,1 | |||||

| Итого | 92078 | 21725 | 712491,3 | 186517 | 300000 | 260320 | 405111,2 | 1978242 |

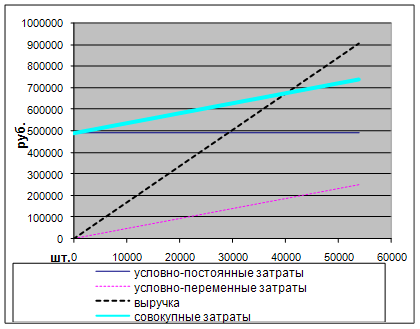

Расчет критического объема продаж и запаса финансовой прочности представлен в таблице 22.

Таблица 22 Расчет критического объема продаж

| Показатель | 2009 год | 2010 год | 2011 год |

| Выручка, руб. | 806400 | 958003,2 | 1127569,77 |

| Условно-переменные затраты, руб. | 222021,81 | 262993,033 | 262993,033 |

| Условно-постоянные затраты ,руб. | 490469,45 | 501026,263 | 560996,088 |

| Критический объем продаж, руб. | 676812,7 | 690615,5 | 731643,8 |

| Критический объем продаж, шт. | 40286,47 | 38063,02 | 37686,25 |

| Запас финансовой прочности, руб. | 129587,3 | 267387,7 | 395925,9 |

Полученные данные позволяют сделать вывод, что проект окупится через 10 месяцев после начала его реализации. График точки безубыточности (Q*) представлен на рис. 3.

|

Рис. 3. Точка безубыточности ООО "Квант"

Прогнозный баланс предприятия ООО "Квант" приведен в таблице 23.

Таблица 23 Прогнозный баланс активов и пассивов

| Актив | 2009 | 2010 | 2011 | Пассив | 2009 | 2010 | 2011 |

| 1. Внеоборотные активы | 4. Капитал и резервы | ||||||

| 1.1. Основные средства по балансовой стоимости | 260700,0 | 260700,0 | 260700,0 | 4.1. Уставный капитал | 40000,0 | 40000,0 | 40000,0 |

| 1.2 Амортизация | 21725,0 | 43450,0 | 65175,0 | 4.2. Специальные фонды | 9334,1 | 57432,4 | 115107,2 |

| 1.3 Основные фонды по остаточной стоимости | 238975,0 | 217250,0 | 195525,0 | 4.3. Нераспределенная прибыль | 0,0 | 0,0 | 45998,1 |

| Итого по разделу 1 | 238975,0 | 217250,0 | 195525,0 | Итого по разделу 4 | 49334,1 | 97432,4 | 201105,3 |

| 2. Оборотные активы | 5. Долгосрочные пассивы | 225000,0 | 150000,0 | 75000,0 | |||

| 2.1. Запасы | 6942,9 | 7266,2 | 8837,5 | ||||

| 2.2 Дебиторская задолженность | 22093,2 | 26246,7 | 30892,3 | ||||

| 2.3. Денежные средства | 6263,8 | 16056,6 | 120356,8 | ||||

| Итого по разделу 2 | 35299,9 | 49569,5 | 160086,7 | Итого по разделу 5 | 225000,0 | 150000,0 | 75000,0 |

| 3 Убытки | 6. Краткосрочные пассивы | ||||||

| 6.1 Кредиторская задолженность | |||||||

| * поставщикам | 9938,7 | 11350,4 | 12993,4 | ||||

| * по оплате труда | 1854,3 | 1854,3 | 1854,3 | ||||

| * задолженность перед бюджетом | 11580,9 | 15072,5 | 18942,0 | ||||

| * прочие кредиторы | 9385,8 | 8198,3 | 7010,8 | ||||

| 6.2 Фонд потребления | 0,0 | 0,0 | 18664,5 | ||||

| Итого по разделу 3 | 0,0 | 0,0 | 0,0 | Итого по разделу 6 | 32759,8 | 36475,6 | 59465,1 |

| Итого по разделам | 274274,9 | 266819,5 | 355611,7 | Итого по разделам | 307093,9 | 283907,9 | 335570,3 |

| "Пробка" | 32819,0 | 17088,4 | "Пробка" | 20041,3 | |||

| Баланс | 307093,9 | 283907,9 | 355611,7 | Баланс | 307093,9 | 283907,9 | 355611,7 |

Таким образом, видно, что реализация предложенного проекта выгодна для предприятия.

Список литературы

1. Бизнес – план. Организация и планирование предпринимательской деятельности. Уткин Э.А. – М.: Акалис, 1997. – с. 96.

2. Блэквелл Эдвард. Как составить бизнес-план. Пер. с англ. – М.: Инфра-М, 1996.

3. Грибалев Н.П., Игнатьева И.П. Бизнес-план. Практическое руководство по составлению. – СПб.: Белл, 1994.

4. Как подготовить успешный бизнес-план. Подг. Щудра В.Ф., Величко А.Н. – Киев, 1994.

5. Загвоздкина Г.П., Маслов Е.В. ,Яковенко Л.И. Методическое пособие по написанию и защите курсовых и выпускных квалификационных работ. – Новосибирск, 1997.

6. Уткин Э.А. Бизнес-план: организация и планирование предпринимательской деятельности. – М., 1997.

ПРИЛОЖЕНИЯ

Таблица 7 Расчет необходимого исходного сырья

| Наименование продукции | Годы | Количество, шт. | Используемое сырье на единицу изделия, кг | Всего | |

| Чистая масса, кг | Необходимое сырье, кг | ||||

| 1 | 2 | 3 | 4 | 5 (гр. 3 * гр. 4) | 6 (гр. 5 * 1,2) |

| Консервированные компоты, 0,33 л | 2009 | 48000 | 0,2 | 9600 | 11520 |

| 2010 | 52800 | 0,2 | 10560 | 12672 | |

| 2011 | 58080 | 0,2 | 11616 | 13939 | |

Таблица 8 Расчет общей потребности оборудования по годам

| № п/п | Наименование оборудования | Необходимая масса исходного сырья, кг | Технологический коэффициент, Кт | Годовой фонд эффективного рабочего времени, ГФРВ | Произво-дитель-ность, кг/ч | Количество единиц оборудования (К) | ||||

| 2009 | 2010 | 2011 | в 2009 г. | в 2010 г. | в 2011 г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 = гр. 3 * гр. 6 / (гр. 7 * гр.8) | 10 = гр. 4 * гр. 6 / (гр. 7 * гр.8) | 11 = гр. 5 * гр. 6 / (гр. 7 * гр.8) |

| 1 | Машина для резки фруктов | 11520 | 12672 | 13939 | 1 | 2011 | 7,5 | 1 | 1 | 1 |

| 2 | Конвейер | 11520 | 12672 | 13939 | 1 | 2011 | 12 | 1 | 1 | 1 |

| 3 | Упаковочное оборудование | 11520 | 12672 | 13939 | 3 | 2011 | 12 | 2 | 2 | 2 |

| 4 | Поддоны | 11520 | 12672 | 13939 | - | 2011 | 5 | 5 | 5 | |

Таблица 9 Стоимость основных производственных фондов

| № п/п | Вид и наименование ОПФ | Предприятие производитель | 2009 год | 2010 год | 2011 год | Всего руб. | ||||||

| Коли-чество, шт. | Цена, руб. | Всего, руб. | Коли-чество, шт. | Цена, руб. | Всего, руб. | Коли-чество, шт. | Цена, руб. | Всего, руб. | ||||

| 1 | Машина для резки фруктов | ООО "Феррон" | 1 | 49200 | 49200 | - | - | 49200 | ||||

| 2 | Конвейер | ООО "Феррон" | 1 | 198000,0 | 198000 | - | - | 198000 | ||||

| 3 | Упаковочное оборудование | ООО "Феррон" | 2 | 4250,0 | 8500 | - | - | 8500 | ||||

| 4 | Поддоны | Дерево-обрабатывающее предприятие ООО "Вирт" | 5 | 1000 | 5000 | 5000 | ||||||

Таблица 11 Стоимость сырья и вспомогательных материалов

| № п/п | Виды и наименование сырья и вспомога-тельных материалов | Ед. изм. | 2009 год | 2010 год | 2011 год | ||||||||||

| Коли-чество | Цена едини-цы ресур-са, руб. | Стои-мость, руб. | Коэффициент роста объема выпуска продукции | Коли-чество с учетом роста объемов | Индекс цен на сырье, материалы, топливо и энергию | Цена с учетом индекса цен, руб. | Стои-мость, руб. | Коэффициент роста объема выпуска продукции | Количество с учетом роста объемов | Индекс цен на сырье | Цена с учетом индекса цен, руб. | Стои-мость, руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 = гр. 4 * гр. 5 | 7 | 8 = гр. 4 * гр. 7 | 9 | 10 = гр. 5 * гр. 9 | 11 = гр. 8 * гр. 10 | 12 | 13 = гр. 8 * гр. 12 | 14 | 15 = гр. 10 * гр. 14 | 16 = гр. 13 * гр. 15 |

| 1 | Фрукты замороженные | кг | 11520 | 12,0 | 138240 | 1,1 | 12672,0 | 1,1 | 13,0 | 164229,1 | 1,1 | 13939,2 | 1,1 | 13,9 | 193297,7 |

| 2 | Вода питьевая фильтрованная | кг | 4608,0 | 8,5 | 39168,0 | 1,1 | 5068,8 | 1,1 | 9,2 | 46531,6 | 1,1 | 5575,7 | 1,1 | 9,8 | 54767,7 |

| 3 | Сахар | кг | 1645,7 | 19,0 | 31269 | 1,1 | 1810,3 | 1,1 | 20,5 | 37147,1 | 1,1 | 1991,3 | 1,1 | 22,0 | 43722,1 |

Таблица 13 Планируемая численность персонала и уровень затрат на заработную плату

| № п/п | Категории работников и занимаемая должность | Число работников, чел. | Тарифная ставка, руб. | Оклад, руб. | Фонд рабочего времени, ч. | Затраты на заработную плату с учетом районного коэффициента, руб. | ||

| 2009 | 2010 | 2011 | ||||||

| Рабочие основного производства | ||||||||

| 1 | Технолог | 1 | 32 | 2011 | 80320 | 80320 | 80320 | |

| Специалисты и служащие | ||||||||

| 2 | Директор, бухгалтер | 1 | 12000 | 2011 | 180000 | 180000 | 180000 | |

| Итого | 2 | 260320 | 260320 | 260320 | ||||

Похожие работы

... вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными. И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-плани

ени более года будет заведемо ошибочным. Многие сейчас ограничиваюся написанием плана на год. Что входит в бизнес-план? Любая предлагаемая форма дает лишь общее представление. Любой бизнес имеет свои особенности, следовательно, не может существовать некоего "стандартного" плана, приемлимого во всех случаях. Существует один испытанный принцип составления любого бизнес-плана: ОН ВСЕГДА ДОЛЖЕН ...

... также развития бизнеса франчайзинговой сети. · Должно существовать достаточное количество франчайзи, соответствующее бизнес-планам потенциального франчайзера[11]. 2.4 Компоненты франчайзинговой системы Основными компонентами франчайзинговой системы являются: успешное осуществление пробного проекта, договор франшизы, руководство по франшизе, отбор франчайзи и постоянная поддержка. ...

... понять свои задачи и увидеть собственные личные перспективы, связанные с общим для всех бизнесом, оценить свой личный вклад в достижение поставленных целей. Бизнес-план окажется полезным для установления приоритетов и индивидуальных рабочих заданий на первый год работы предприятия. Рассматривайте разработанный бизнес-план как "карту полета", определяющую наиболее желательный, оптимальный по ...

0 комментариев