Специализация производства

Обеспеченность основными средствами и трудовыми ресурсами

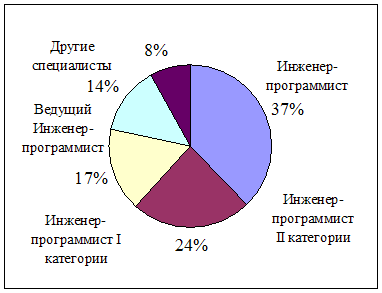

Содержание и характер управленческого труда

Подготовка и повышение квалификации управленческих кадров

Анализ расходов на содержание аппарата управления по материалам годовых отчетов хозяйства

Расходы на совершенствование организации труда, работников аппарата управления и их окупаемость

Навигация

Расходы на совершенствование организации труда, работников аппарата управления и их окупаемость

Аппарат управления сельскохозяйственного предприятия и расходы на его содержание

47439

знаков

9

таблиц

0

изображений

3.2 Расходы на совершенствование организации труда, работников аппарата управления и их окупаемость

Труд руководителей, специалистов и технических работников аппарата управления является производительным трудом. В равных условиях работники аппарата управления способны трудиться с разной степенью интенсивности и выполнять различные объемы работы по управлению производством.

Возникает необходимость повышения производительности труда работников сферы управления агропромышленном производством, так как не всегда целесообразно увеличивать численность руководителей и специалистов.

Все больше внимания должно уделяться совершенствованию стиля и методов работы в соответствии с изменившимися условиями агропромышленного производства, а также в связи недостатками в обеспечении производства ресурсами.

Значительный опыт и данные научных исследований дают основания определить следующие основные направления совершенствования организации управленческого труда на объектах управления, которые повышают производительность руководителей и специалистов:

1. Совершенствование организационного устройства объекта управления.

2. Разделение и кооперация труда с разработкой более совершенной организационной структуры управления и подготовкой соответствующих нормативных документов: положений, уставов, должностных инструкций.

3. Совершенствование системы и технологии управленческих работ: планирование работы, улучшение информации и делопроизводства, нормирование управленческого труда, совершенствование техники и технологии управленческих работ с регламентацией их, повышение оперативности на основе диспечеризации.

4. Систематическая профессиональная учеба кадров по овладению передовым стилем и методам управления с ориентацией их на комплексное использование ресурсов в зависимости от конкретных условий, причем приоритет должен отдаваться экономическим методам хозяйствования.

5. Создания необходимых условий труда для каждого руководителя и специалиста, обеспечение материальной и моральной заинтересованности и ответственности за порученное дело, рациональная организация рабочих мест аппарата управления.

6. Подбор, расстановка, воспитания кадров и осуществление постоянного контроля за результатами их деятельности.

Определяющее значение имеет научная организация управленческого труда. Она предполагает на основе новейших достижений науки управления новой организационной техники и передовой практики управления:

1. Эффективное взаимодействие и взаимосвязь работников аппарата управления с производственным персоналом своего хозяйства, а также и внешними организациями.

2. Наилучшие взаимодействия руководителей и специалистов предприятия.

3. Оптимальную количественную согласованность и качественное соответствие между аппаратом управления, потоками и объемами информации и средствами управленческого труда в условиях данного хозяйства.

Все выше перечисленные направления совершенствования организации труда работников аппарата управления требуют определенного количества расходов. При этом расходы на управления должны быть минимальными и окупаться в кротчайшие сроки. Только на этой основе представляется возможность систематически повышать эффективность управленческого труда при одновременном повышении качества и привлекательности работы, сохранения здоровья и работоспособности работников аппарата управления.

3.3 Влияние управленческих расходов на себестоимость продукции и рентабельность производства

Себестоимость представляет собой общую сумму затрат, понесенную фирмой, осуществляющей производственную деятельность, в процессе превращения сырья в готовую продукцию. Эти затраты обычно называют себестоимостью продукции. Себестоимость продукции – это расходы, связанные с закупкой или производством товаров, предназначенных для продажи. Себестоимость продукции включает три компонента:

-прямые расходы на материалы

-прямые расходы на оплату труда

-производственные накладные расходы.

Все они непосредственно входят в стоимость готовой продукции.

В современных условиях развития сельского хозяйства одним из важнейших экономических показателей деятельности предприятия является его рентабельность. В буквальном смысле слова рентабельность означает доходность, прибыльность, целесообразность с хозяйственной точки зре

Рассмотрим себестоимость продукции и рентабельность производства предприятия ООО «Весна» в таблице 11. и проанализируем влияние управленческих расходов на себестоимость продукции и рентабельность производства.

Таблица 11

Себестоимость продукции и рентабельность производства на предприятии ООО «Весна»

| Показатели | 2002г. | 2003г. | 2004г. | 2004 в % к 2002 |

| Себестоимость продукции, тыс. руб. | 4635 | 3505 | 2569 | 55,4 |

| Выручка, тыс. руб. | 17685 | 18962 | 26974 | 152,5 |

| Прибыль (убыток), тыс. руб. | 3278 | 582 | 2901 | 88,4 |

| Рентабельность (убыточность),% | 108,2 | 122,6 | 110,5 | 102,1 |

Но на предприятии ООО «Весна» совсем другая ситуация себестоимость продукции уменьшилась в 2004 году на 55,4% по сравнению с 2002 годом, в то время как управленческие расходы снизились на 18,6%. Это связано с тем, что доля управленческих расходах в себестоимости продукции не значительна 2002 . От сюда следует, что управленческие расходы предприятия ООО «Весна» не играют ни какой роли на себестоимость продукции и рентабельности производства.

3.4 Рекомендации по сокращению расходов на управление в предприятии

На предприятии ООО «Весна» мы видим, что численность работников аппарата управления сократилась на 10 человек, а расходы снизились на 18,6% , это произошло за счет снижения качественных факторов, т.е. за счет снижения на подготовку персонала, снижение заработной платы, снижения расходов на содержание конторы и т.д. На мой взгляд, это не правильно, потому что это может привести к снижению работоспособности руководителей и специалистов и негативно отразиться на предприятии в целом.

Выводы и предложения

Аппарат управления на предприятии должен быть немногочисленным, мобильным и оперативным. Количественный состав его зависит от конкретных условий хозяйства и должен предусматривать совместительство по отдельным должностям и работам.

Экономичность аппарата управления рассчитывается в хозяйстве путем отношения затрат на содержания аппарата управления, в том числе в работе на одного работника к результатам совокупного труда (объема валовой продукции, полученной прибыли), а также путем определения в общих расходах (в фонде заработной плате, себестоимости продукции, в численности работников).

Я предлагаю сократить бухгалтерскую службу, а именно старших бухгалтеров - из 10 человек оставить 8 и бухгалтеров - из 5 оставить 3. Т. к. общая численность работников на предприятии ООО «Весна» сокращается с каждым годом, а бухгалтерская служба остается прежней по численности.

Сокращение работников позволит сократить расходы на заработную плату. Старший бухгалтер предприятия ООО «Весна» в среднем в месяц получает около 2600 рублей, а бухгалтер около 2300 рублей. Т. к. мы сокращаем 2 старших бухгалтеров и 2 бухгалтеров, то это приведет к экономии за счет заработной платы.

У старших бухгалтеров экономия за счет заработной платы составит за год - (2600руб. *12мес.)*2=62400 руб.

У бухгалтеров – (2100руб.*12мес)*2=50400 руб.

А общая экономия заработной платы составит 112800 руб. за год.

Эти деньги надо направить на развитие предприятия, т. е. на внедрения новых технологий, организацию новой службы и т. д. Я предлагаю на предприятии ООО «Весна» организовать маркетенговую службу за счет экономии заработной платы бухгалтеров.

Для создания маркетенговой службы нам надо учесть ряд факторов:

1. Необходимо назначить начальника маркетенговой службы и начислить ему заработную плату в размере 2500 рублей в месяц, тогда расходы за год на заработную плату составят –2500руб.*12мес=30000руб.

2. Принять на работу секретаря и назначить заработную плату в размере 1500руб., а расходы за год на заработную плату составят – 1500руб.*12мес.=18000 руб.

3. Принять на работу двух специалистов и назначить им заработную плату в размере 2000руб., а расходы за год на заработную плату составят – (2000руб.*12мес.)*2=48000 руб.

В сумме расходы по заработной плате составят – 96000руб. оставшиеся сумму 16800руб. надо направить на ремонт оборудования кабинета мебелью, телефонной связью, канцтоварами эти затраты приблизительно как раз и составят 16800руб.

Список литературы

1.Герчикова И.Н. «Менеджмент»- М: Баки и биржи, ЮНИТИ 1995год

2.Ю.Б. Королев, В.Д. Корот, Г.Н. Кочетова «Менеджмент».

3. «Управление агропромышленным комплексом», В.В. Кузнецов; М. ИКЦ «Март»2003год

4. «Управление агропромышленным производством» Н.А. Пиличев.. М. Колос 2000год.

5. «Менеджмент».И.Н. Герчикова –М 2001год.

6.Менеджмент Е.Е. Вершигора: М.2002год.

7. Павленко С.Ю. «Руководитель сельскохозяйственных предприятий в системе управленческих взаимодействий» -Новосибирск 1991год.

9.Коротнев В.Д. «Организация и управление производством»- М. «Колос»2005год.

10.Егоршин А.П. «Управление персоналом» - Н.Новгород,1999год.

11.Дейнеко О.А. «Рационализация труда руководителя» - М. Знание 1983год.

12.Волгин Б.Н. «Организация и проведения деловых совещаний» - М. Знание 1977 год.

13.Боровин В.А. «Организация аппарата управления в сельскохозяйственных предприятиях» М. «Колос»1983год.

14. «Управление персоналом.»- Базарова Т.Ю.

15. «Управление персоналом»- Нибанова А.Я.,М. ИНФРА 1997год

16. Чернов В.М. «Повышение эффективности работы аппарата управления»- М.,«Экономика»1979г

Похожие работы

... За материальный ущерб, причинённый колхозу в результате неправильного руководства. Раздел 7. Расчёт экономической эффективности совершенствования управления. Исходная таблица экономической эффективности совершенствования управления. Показатели Годы 00 01 Отклонения Базовый После соверш. Стоимость валовой проду

... При формировании проекта федерального бюджета на 2008 год и на период до 2010 года в соответствии соблюден принцип соответствия реальных темпов роста бюджетных расходов темпам роста экономики. Структура расходов федерального бюджета в разрезе разделов функциональной классификации расходов бюджетов бюджетной системы Российской Федерации остается достаточно стабильной («Приложение 7»). Наиболее ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

0 комментариев