Государственное регулирование кризисных процессов на предприятии

Антикризисное управление предприятием

Культурные факторы: средний уровень образования населения, обеспеченность населения объектами культуры, этика бизнеса и т.п

Формирование стратегии выхода предприятия из экономического кризиса

Банкротство предприятий

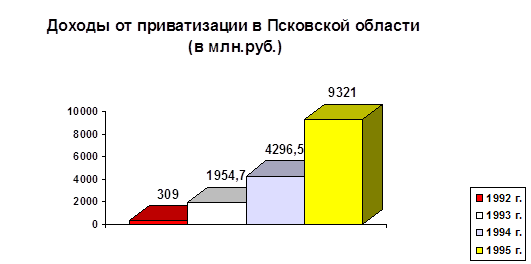

Анализ банкротства ряда предприятий реального сектора и ЖКХ Ростовской области

Высокое налогообложение

Навигация

Формирование стратегии выхода предприятия из экономического кризиса

Антикризисное управление на микроуровне в транзитивной экономике России

136479

знаков

3

таблицы

0

изображений

2.2 Формирование стратегии выхода предприятия из экономического кризиса

Кризисные ситуации, для преодоления которых не было принято своевременно управленческих решений по приведению в действие соответствующих превентивных мер, могут привести к чрезмерной разбалансированности экономического организма любого предприятия. Это в итоге может обусловить неспособность предприятия финансировать дальнейшую деятельность. Полезным инструментом исследования процессов возникновения кризисных ситуаций и банкротств является концепция жизненного цикла предприятия.

Российскими и зарубежными исследователями выявлена определенная закономерность возникновения спадов и подъемов, кризисных ситуаций и банкротств[33]. Она заключается, во-первых, в периодическом возникновении кризисных ситуаций на всех стадиях жизненного цикла предприятия и, во-вторых, во вполне определенной продолжительности циклов спада и подъема. После 50-х годов XX века в результате НТР, когда произошли одновременно и революция в науке, и революция в технике (в производственном процессе) стали появляться принципиально новые закономерности экономических кризисов. Производственная сфера стала сама давать заказ науке, а последняя получила возможность апробировать и внедрять свои научные идеи, модели в процесс производства довольно быстро. Поэтому фаза подъема в среднем длится три года, а фаза падения 2,5–2,8 года. Изменилась и продолжительность промышленного цикла. До 50-х годов кризисы повторялись с периодичностью в 10–11 лет, в современный период – через 4–5 лет. Более того, кризисы стали проходить без резкого снижения цен, поскольку предприятия, чтобы не сбивать цены, стали сокращать объемы производства, загружать мощности на 60–80%. Для предотвращения кризисов важной проблемой антикризисных управляющих является своевременное выявление признаков предстоящей кризисной ситуации.

Ранними признаками наступления кризиса могут быть:

• Отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей на те или иные мероприятия, проводимые предприятием. Например, структурная реорганизация, открытие или закрытие филиалов, дочерних фирм, их слияние, частная и необоснованная смена деловых партнеров, выход на новые рынки и пр.

• Задержки с предоставлением бухгалтерской отчетности и ее качество, что затрудняет принятие эффективных управленческих решений по регулированию финансовых потоков.

• Изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение их определенной пропорциональности.

• Увеличение задолженности предприятия поставщикам и кредиторам.

• Уменьшение доходов и прибыльности фирмы, обесценение акций, установление нерентабельных (завышенных или заниженных) цен на свою продукцию.

Для выработки мер по предупреждению кризиса важно своевременно отслеживать появление этих признаков кризиса, определить природу экономического спада. Для российских топ-менеджеров, директорского корпуса это является довольно сложной проблемой, поскольку кризисы не были свойственны плановой, директивно управляемой системе и опыта антикризисного управления у отечественных руководителей нет. Поэтому

необходимо использовать мировой опыт антикризисного управления и принятия управленческих решений в кризисных ситуациях. Мировой опыт показывает, что на уровне предприятия экономическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления, в частности:

• Отсутствие четкой структуризации стратегических целей предприятия.

• Разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования.

• Ориентация высших руководителей на решение оперативных и текущих задач в ущерб стратегическим.

Углубление экономического кризиса приводит к таким негативным процессам:

• падение объема продаж и прибыли;

• сокращение доли рынка;

• снижение спроса на продукцию фирмы;

• сокращение численности персонала.

Дальнейшее развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшение показателей ликвидности, т.е. способности предприятия отвечать по краткосрочным обязательствам, а также показателей финансовой устойчивости. В итоге кризисный процесс обусловливает несостоятельность, неплатежеспособность предприятия отвечать по своим обязательствам.

Кризис обеспеченности может привести к временной или хронической, длительной неплатежеспособности. Состояние неплатежеспособности, убыточность финансово-хозяйственной деятельности свидетельствует о том, что предприятие находится под угрозой банкротства.

Для преодоления банкротства необходимо как можно быстрее принимать решение по формированию комплекса организационных и финансовых мер по оздоровлению финансового положения предприятия. Постановка цели антикризисного управления является первой ступенью этого управленческого процесса. Цель – это достижение конечного результата, т.е. оздоровление финансового состояния предприятия и сбалансированности производства с потребностями рынка. Указанная цель может быть достигнута путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может стать основанием для подготовки и применения процедур ликвидации предприятия.

Самой острой проблемой управления предприятием является то, что руководство на самой первой стадии вызревания кризиса не замечает показателей, свойственных наступлению кризиса. По мере прохождения определенного временного периода, проблемы растут, а в управленческих решениях руководства явно прослеживаются надежды, что все разрешиться само собой. Компания находится в итоге на прямом пути к предкризисному этапу.

Предкризисный период – это начало масштабного кризиса, хотя он еще не заметен для внешнего мира, партнеров, клиентов, банкиров. Однако руководство должно уже обеспокоиться, поскольку это самый важный период.

Именно здесь проявляется способность высшего руководства вовремя принять необходимые меры на ранних стадиях кризисной ситуации и выявить причины наступления кризиса. На этапе кризиса важной проблемой антикризисного управления является проведение реструктуризации предприятия. Реструктуризация предусматривает не только улучшение финансовых показателей в целях повышения прибыльности, но и преобразование структуры производства, его технико-технологической базы, организации маркетинговой деятельности[34]. Она предполагает экономически выгодную диверсификацию производства, т.е. освоение производства непрофильной продукции в соответствии с рыночным спросом на товары и услуги.

Программа реструктуризации всегда основана на социально-экономических преобразованиях, в отличие от типового плана финансового оздоровления, основанного на сохранении номенклатуры производства, вида выполняемых работ, характера осуществляемой деятельности. Реструктуризация убыточных предприятий рассчитана главным образом на использование внутренних и внешних источников инвестиций[35].

Одной из острых проблем на предприятии – это определить четко всю последовательность действий по антикризисному управлению. Прежде всего необходимо сформировать команду (отдел) управления кризисом. В нее должны войти представители всех значимых отделов предприятия: топ-менеджер, юридического отдела, отдела финансов, производственного отдела, отдела маркетинга, сторонних консультантов.

Этой группе антикризисных управляющих необходимо:

1. Сформировать антикризисный бизнес-план.

2. Определить более точно проблемы и контролировать происходящие процессы.

3. Производить контроль информации.

4. Руководить оперативной работой предприятия.

Эта группа должна включить наиболее квалифицированные кадры, обладающие опытом управления, способные генерировать идеи. Она должна обладать властью, полномочиями и необходимыми финансовыми ресурсами. Данная группа должна:

• Выработать новые стратегии развития и роста;

• Обнаружить преимущества перед конкурентами;

• Определить и использовать скрытые возможности и ресурсы;

• Своевременно собрать факты по отделам анализировать информацию;

• Предложить альтернативные варианты выхода из кризиса[36].

Данная группа специалистов в итоге вырабатывает управленческие решения, позволяющие управлять кризисом и снижать негативные последствия и возможные убытки.

Но важно отметить, что существует ряд серьезных проблем, обусловленных интеграцией российских предприятий в систему рыночных отношений:

• несовершенство и низкая эффективность управления предприятием, что обусловлено низким уровнем профессионализма и квалификацией менеджеров и персонала в целом, отсутствием системы мотивации работников, ориентация на краткосрочные цели в ущерб стратегическим, недостаточным знанием рыночной конъюнктуры;

• слабость финансового менеджмента; недостаточные размеры уставного капитала акционерных обществ, не обеспечивающих даже минимальных гарантий удовлетворения возможных требований кредиторов, что препятствует использованию кредитных ресурсов для развития производства[37];

• порядок перекрестного субсидирования и деформированная структура издержек, возникающая из-за использования дифференцированных по потребителям цен и тарифов на товары и услуги естественных монополий;

• неполнота информационного обеспечения, отсутствия информации о финансово-экономическом положении предприятия у руководителей, потенциальных инвесторов и кредиторов, что не позволяет спрогнозировать довольно точно наступление кризиса;

• нецелевое использование амортизационного фонда, что затрудняет обновление основного капитала, приводя к росту издержек производства;

• искусственное завышение цен на конечную продукцию из-за огромной торговой наценки, приходящейся на посреднические структуры, что приводит к нарушению ценовых пропорций, к диспаритету цен, которые в условиях нормального, развитого рынка являются регулятором производственно-хозяйственной деятельности: внедрение инновационных технологий составляет не более 5% от общего числа промышленных предприятий;

• низкая рентабельность и высокая убыточность отечественных

предприятий. В 2000 г. убыточность составляла 45%, в 2003 г. – уже 47%, в 2005 – 48,1%[38]. Влияет и раскручивание структурной инфляции.

В 2005 г. рост цен производства, начавшийся в сырьевых отраслях (электроэнергетике и нефтедобыче) распространился на обрабатывающие отрасли, что снизило результаты их финансовой деятельности и рентабельность производства. Производители не смогли увеличить цены реализации в меру роста издержек из-за ужесточения конкуренции со стороны импорта. В силу этого они вынуждены были поддерживать цены за счет сокращения нормы прибыли.

Это в свою очередь обусловило усиление проблем банкротства отечественных предприятий, поскольку возникли трудности расчетов с бюджетом и коммерческими банками по уплате процентов за кредит.

Похожие работы

... на повышение конкурентоспособности в долгосрочной перспективе, и составляет стратегию банка. Таким образом, в нашем исследовании мы выделяем объект - деятельность коммерческих банков на территории РФ. 1.2. Роль и место обеспечения безопасности в деятельности коммерческого банка Региональный банковский сектор является мезоэкономическим компонентом банковской системы, в связи с чем, на параметры ...

... И. Европоцентризм и русское национальное самосознание // Социологические исследования. 1996. № 2. С. 55–62. 24. Зиммель Г. Экскурс по проблеме: как возможно общество? // Вопросы социологии. 1993. Т. 2. № 3. С 16-26. 25. Иванов В.Н. Реформы и будущее России // Социологические исследования. 1996. № 3. С. 21-27. 26. Капусткина Е.В. Социальные реформы в России: история, современное ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

0 комментариев