Навигация

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

124806

знаков

13

таблиц

3

изображения

3. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

3.1 Анализ оборотных активов и краткосрочных обязательствАктив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) активы. Имущество это основные средства, оборотные активы и другие ценности, стоимость которых отражена в балансе.Данные аналитических расчётов приведены в таблице 3.1.

Анализируя в динамике показатели таблицы 3.1 можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на2 305 494руб. или на 54,7%, в то время как за предыдущий год данный показатель уменьшился на 638 689 руб., или на 13,2%. Увеличение имущества предприятия в 2006 году можно охарактеризовать как негативное, т. к. их рост произошел не за счет роста собственного капитала, а за счет роста заемного капитала. Изменение структуры имущества представлено на рис. 2. (см. в приложении).

Рассмотримизменения в оборотных активах.

В составе имущества к началу отчетного года оборотные активы составляли 18,25%. За прошедший период они возросли на 2 538 785рублей (см. табл. 3.1), а их удельный вес в стоимости активов предприятия поднялся до 50,7%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% (выросли на 161 612 рублей) в структуре оборотных активов. Но несмотря на рост в 8 раз, доля их в структуре оборотных средств составила лишь 5,6% на конец отчетного года, и 3% на конец 1999 года. В то же время менее ликвидные средства – дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 239 519рублей (в 3,75 раз), способствовало росту оборотных средств лишь на 9,4% (239 519 / 2 538 785 х 100%).

Таблица 3.1Структура имуществапредприятия

|

Показатели | 2005 | 2006 | Отклонения 2005 | Отклонения 2006 | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолют | % | Абсолют | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Всего имущества (строка 399) в том числе: | 4847 436 | 4208 747 | 4208 747 | 6514 241 | -638 689 | 86.8 | 2305 494 | 154.7 |

| Внеоборотные активы | ||||||||

| 2.ОС и прочие внеоборотные активы (строка 190) | 3810 013 | 3190 599 | 3190599 | 2896 908 | -619 414 | 83.7 | -293691 | 90.8 |

| - то же в % к имуществу | 78.6 | 75.8 | 75.8 | 44.5 | -2.8 | -31.3 | ||

| 2.1.Нематериальные активы (строка 110) | ||||||||

| -то же в % к внеоборотным активам | ||||||||

| 2.2.Основные средства (строка 120) | 3431 283 | 2761 869 | 2761 869 | 2419 416 | -669 414 | 80.4 | -342453 | 87.6 |

| -то же в % к внеоборотным активам | 90 | 86.6 | 86.6 | 83.5 | -3.4 | -3.1 | ||

| 2.3.Незавершённое строительство (стр. 130) | 358 588 | 408 588 | 408 588 | 457 350 | 50 000 | 113.9 | 48 762 | 112 |

| -то же в % к внеоборотным активам | 9.4 | 12.8 | 12.8 | 15.7 | 3.4 | 2.9 | ||

| 2.4.Долгосрочные финансовые вложения (строка 140) | 20 142 | 20 142 | 20 142 | 20 142 | 0 | 100 | 0 | 100 |

| -то же в % к внеоборотным активам | 0,59 | 0,63 | 0,63 | 0,7 | 0,04 | 0,07 | ||

| Оборотные активы | ||||||||

| 3.Оборотные (мобильные ср-ва) (строка 290) | 1037 423 | 768 236 | 768 236 | 3307 021 | -269 187 | 74 | 2538 785 | 430 |

| - то же в % к имуществу | 21.4 | 18.25 | 18,25 | 50.7 | -3.15 | 32.45 | ||

| 3.1.Материальные оборотные средства (с. 210) | 768 302 | 658 324 | 658 324 | 2654 868 | -109 978 | 85.7 | 1996 544 | 403 |

| -то же в % к оборотным средствам | 74 | 85.6 | 85.6 | 80.3 | 11.6 | -5.3 | ||

| 3.2.Денежн. средства и краткосрочные финансовые вложения (250+260) | 93 355 | 22 876 | 22 876 | 184 488 | -70 479 | в 24.5р. | 161 612 | В 8р. |

| -то же в % к оборотным средствам | 8.9 | 3 | 3 | 5.6 | -5.9 | 2.6 | ||

| 3.3.Дебиторская задолженность (230+240) | 175 766 | 87 036 | 87 036 | 326 555 | -88 730 | 49.5 | 239 519 | 3.75 р |

| Окончание таблицы 3.2 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| -то же в % к оборотным средствам | 16.9 | 11.3 | 11.3 | 9.9 | -5.6 | -1.4 | ||

| 3.4.НДС по приобретенным ценностям (ст. 220) | 141 110 | 141 110 | ||||||

| -то же в % к оборотным средствам | 4.3 | 4.3 | ||||||

| 4.Убытки (строка 390) | 249 912 | 249 912 | 310 312 | 249 912 | -- | 60 400 | 124 | |

| - то же в % к имуществу | 0,00 | 5.9 | 5.9 | 4.76 | 5.9 | -1,14 | ||

краткосрочной (платежи по которой ожидаются в течение12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 326 555 рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились на 1 996 544рублей в 2006 году или в 4 раза, при их уменьшении в 2005 году на 109 978рублей или 14,3%. Доля их в общей стоимости оборотных средств в 2005 году возросла с 74% до 85,6%, а в 2006 году доля материальных оборотных средств, несмотря на их абсолютный рост упала с 85,6% до 80,3% (-5,3%). Необходимо отметить, что доля запасов в составе имущества на конец 2007 года составила 40,7%, т. е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения со сбытом продукции, которые обусловлены тем, что на рынке пиломатериалов жесткая конкуренция. Готовые изделия при длительном хранении теряют свои качества, после чего цена их реализации значительно снижается. Кроме того, фирма затрачивает значительные средства на их хранения. А также, на ООО «Скиф» не отлажены каналы поставок изделий, нет постоянных заказчиков.

ООО «Скиф» необходимо наиболее эффективно управлять запасами: рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

С финансовой точки зрения структура оборотных активов улучшилось по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных активов характеризуется прежде всего их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных активов и их составляющих. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

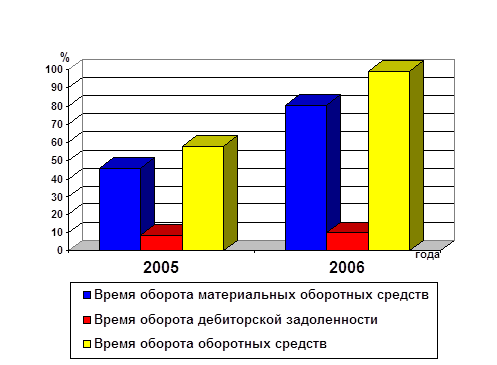

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 3.2. Из данных таблицывидно, что произошло снижение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 1999 годом с 42,9 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8,5 дней в 2005 и 10 дней в 2006 году. Это говорит о том, что дебиторская задолженность погашаетсядостаточно быстро. Изменение времени оборота по годам представлено на рис. 3.

Таблица 3.2

Показатели оборачиваемости оборотных активов за 2005-2006г.г.

| № | Показатели | 2005 | 2006 | В %к 2006 |

| 1 | Средняя стоимость материальных оборотных средств, руб. | 713 313 | 1 656 596 | 232,2 |

| 2 | Средняя дебиторская задолженность, руб. | 131 401 | 206 795 | 154,7 |

| 3 | Средняя стоимость оборотных средств,руб. | 902 829 | 2 037 628 | 225,6 |

| 4 | Выручка от реализации без НДС, руб. | 7 459 444 | 5 649 432 | 132,8 |

| Расчетные показатели | ||||

| 5 | Коэффициент оборачиваемости материальныхоборотных средств. | 7,9 | 4,5 | 56,96 |

| 6 | Время оборота матер. обор. Средств, дни | 46 | 80,6 | 175,2 |

| 7 | Коэффициент оборачиваемости дебиторской задолженности | 42,9 | 36,3 | 84,6 |

| 8 | Время оборота дебиторской задолженности, дней | 8,5 | 10 | 117,6 |

| 9 | Коэффициентнт оборачиваемости оборотных средств | 6,25 | 3,7 | 59,2 |

| 10 | Время оборота оборотных средств, дней. | 5,8 | 99 | 170,6 |

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 2005 году до 4,5 оборотов в 2006 году. Соответственно время оборота увеличилось до 86,5 дней. Уменьшение оборачиваемости в 2006 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами; недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Рис. 3. Динамика оборота материальных оборотных средств, дебиторской задолженности, оборотных средств

Оценим изменение внеоборотных активов.

Величина внеоборотных активовв течение 2-х лет непрерывно снижалась. В 2005 году это уменьшение составило 619 414руб., а в 2006 году 293 691руб. или 9,2%. Их доля в имуществе также снижалась. Так в 2006 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось, оборотные активы выросли в 4 раза. Таким образом темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств (430% /90,8%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, а именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств. Данные приведены в таблице 2.1.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за год уменьшились на 342 453руб.(см. табл. 3.1), или на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 2005 году также связано с уменьшением статьи «Основные средства»за год на 669 419 руб. или на 19,6 % , их удельный вес за 2006 год сократился на 3,4 % (с 90 до 86,6 %). Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 2005 году она возросла на 50 000рублей или 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 2006 году «Незавершенное строительство» увеличилось на 48 762рублей или 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,7% (+2,9%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2005 года они составляли 0,59%, в начале 2006 года - 0,63%, а в начале 2007 года - 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 20 142рублей) за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства,наименьшую долю долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе:

•основные средства (строка 120);

•сырьё, материалы и другие аналогичные ценности (строка 211);

•МБП (строка 213);

•затраты в незавершённом производстве (издержках обращения) (строка 214).

Рассчитаем стоимость реальных активов и долю их в имуществе:

1 .На начало года:

Р.А. на начало года.= 2 761 869 + 128 502 = 2 890 371рублей

Доля Р.А. на начало года=2 890 371рублей / 4 208 747 х 100% = 68,68%

2.На конец года:

Р.А. на конец года= 2 419 416 + 222 040 = 2 641 456рублей

Доля Р.А. на конец года=2 641456руб. / 6 514 241 х 100% = 40,5%

В абсолюте сумма реальных активов уменьшилась с 2 890 371руб. на 248 915руб. или на 8,6%, что произошло в основном за счёт уменьшения стоимости Основных средств. В структуре имуществадоля реальных активов упала (значительно) на 28,18%. В целом можно отметить достаточно высокий уровень реальных активов на начало года (более 50%), и достаточно низкий уровень на конец года, что говорит о низких производственных возможностях предприятия.

В целом по активу можно отметить некоторое улучшение финансового состояния ООО «Скиф»,увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же время ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 249 912рублей и непокрытого убытка отчетного года в сумме 60 400рублей.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что уменьшениеитога баланса сам по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Данные таблицы 2.1 показывают, что общее увеличение источников составило 2 305 494руб. или 54,7%. Этот рост получен за счёт увеличения заемного капитала предприятия (на 2 305 494 или на 58,4%) , в основном в результате роста кредиторской задолженности. В то же время доля собственного капитала сократилась на 30,7 % , при неизменной ее абсолютной величине (3 667 076). За аналогичный период прошлого года заёмный капитал сократился на 761 203рублей или на 58,4% , что в основном и повлияло на уменьшение пассивов на 638 689руб. или на 13,2 % .

Анализируя изменения в составе и структуре кредиторской задолженности, приведённые в таблице 3.3, можно отметитьчто произошли существенные измененияв следующих статьях:

Таблица 3.3

Изменение состава и структуры кредиторской задолженности.

| 2005г о д. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма,руб. | Удельный вес, % | Сумма,руб. | Удельный вес, % | Сумма,руб. | % | |

| 1.С поставщиками и подрядчиками | 613 305 | 55,6 | 273 129 | 50,4 | -340 176 | 44,5 |

| 2.По оплате труда | 152 210 | 13,8 | 119 374 | 22 | -32 836 | 78,4 |

| 3.По социальному страхованию и обеспечению | 143 155 | 12,9 | 86 710 | 16 | -53 445 | 61,87 |

| 4. Задолженность перед бюджетом | 194 204 | 17,6 | 62 458 | 11,5 | -101 746 | 32,2 |

| Итого кредиторская задолженность | 1102874 | 100 | 541 671 | 100 | -561 203 | 49,1 |

| 2 0 0 6г о д. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма,руб. | Удельный вес, % | Сумма,руб. | Удельный вес, % | Сумма,руб. | % | |

| 1.С поставщиками и подрядчиками | 273 129 | 50,4 | 1 240734 | 64,7 | 967 605 | В 4,5 раза |

| 2.По оплате труда | 119 374 | 22 | 280 915 | 14,6 | 161 541 | 235 |

| 3.По социальному страхованию и обеспечению | 86 710 | 16 | 109 059 | 5,7 | 22 349 | 125,7 |

| 4. Задолженность перед бюджетом | 62 458 | 11,5 | 150 019 | 7,8 | 87 561 | 240 |

| 5.Авансы полученные | 134 116 | 7 | +134116 | |||

| 6.Прочие кредиторы | 2 562 | 0,13 | +2 562 | |||

| Итого кредиторская задолженность | 541 671 | 100 | 1 917405 | 100 | 1375734 | 353,9 |

· задолженность поставщикам и подрядчикам увеличилась за отчетный период в 4,5 раза или на 967 605руб., при удельном весе во всей кредиторской задолженности в 64,7%. В 2005 году данная статья сократилась на 340 176руб. (с удельным весом в 50,4% на конец года).

Изменение структуры кредиторской задолженности проиллюстрировано на рис. 4 (см. приложение).

· возросла практически в 2,5 разазадолженность по оплате труда в 2006 году с одновременным сокращением ее доли в структуре кредиторской задолженности на 7,4 %. Причем в 2005 году по данной статье произошло уменьшение на 21,6% , что говорит о том, что начавшееся в 2005 году улучшение по выдаче заработной платы не имело продолжения в 2006 году.

· произошло увеличение задолженности перед бюджетом на 87 561руб. или почти в 2,5 раза. Надо отметить негативную тенденцию ее увеличения. Таккконцу2005года произошло уменьшение задолженности перед бюджетом на 101 746руб., что дало уменьшение в кредиторской задолженности на 18% (-101 746 / -561 203 х100%).

· менее значительными темпами произошло увеличение по остальным статьям: такзадолженность по социальному страхованию и обеспечению выросла к концу отчетного периода на 25,7% (+22 349рублей). Следует также отметить, что в конце 2000 года появилась такая статья как «Авансы полученные» в размере 134 116рублей и «Прочие кредиторы» в размере 2 562рублей, при их отсутствии в 1999 году и на начало 2006 года.

В целом можно отметить некоторое улучшение структуры кредиторской задолженности связанное с сокращением доли «больных» статей (задолженность перед бюджетом, задолженность по оплате труда). Негативным моментом является рост задолженности сторонним предприятиям (ее доли), что связано с взаимными не платежами. В то же время в 2005 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 12,8%, а в 2006 году произошел рост ее доли до 29%, что свидетельствует об ухудшении структуры пассивов предприятия в 2006 году.

К концу отчетного периода кредиторская задолженность резко увеличилась. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками. Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и, скорее всего, начнет проявлять нетерпение. ООО «Скиф» необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательногопогашения.

Для более детального анализа структуры всей задолженности, целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности, представленное в таблице 3.4.

Таблица 3.4

Сравнительная оценка дебиторской и кредиторской задолженности на конец года. (руб.)

| Расчёты | Дебиторская Задолженность | Кредиторская Задолженность | Превышение задолженности | |||||

| Дебиторской | Кредиторской | |||||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| 1.С покупателями или поставщиками за товары и услуги | 273 129 | 1 240 734 | 273 129 | 1 240 734 | ||||

| 2.По векселям | ||||||||

| 3. По авансам | 134 116 | 134 116 | ||||||

| 4. По отчислениям на социальные нужды | 86 710 | 109 059 | 86 710 | 109 059 | ||||

| 5. С бюджетом | 62 458 | 150 019 | 62 458 | 150 019 | ||||

| 6. По оплате труда | 119 374 | 280 915 | 1 119 374 | 280 915 | ||||

| 7. С прочими | 87 036 | 326 555 | 2 562 | 87 036 | 323 993 | |||

| Итого | 87 036 | 326 555 | 541 671 | 1 917 405 | 454 635 | 1 590 850 | ||

В ходе проведенного анализа оборотных активов и краткосрочных обязательств ООО «Скиф» можно сделать вывод.

Видим налицо превышение кредиторской задолженности над дебиторской в сумме 1 590 850 руб. или почти в 6 раз. То есть, если все дебиторы погасят свои обязательства, то ООО «Скиф» сможет погасить лишь 1/6 часть обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечённые источники (например: полученные авансы израсходованы; полученное сырьё пущено в переработку и т.д.).

Доля оборотных активов в составе имущества достаточно высокая (50,7%). Не смотряна это, предприятие испытывает острую потребность в оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (80,3%). За отчетный период предприятие не только на смогло уменьшить остатки готовой продукции на складах, но и за счет превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение почти в4 раза. Причинами такого положения являются проблемы со сбытом, которые обусловлены жесткой конкуренцией на рынке данного товара в Приморском крае.

Для решения сложившейся ситуации необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта продукции, повышения конкурентоспособности продукции за счет увеличения качества или снижения цены.

3.2. Анализ платежеспособности по данным бухгалтерского баланса

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсамисвоевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с краткосрочными обязательствами по пассиву, сгруппированными по срокам их погашения и расположеннымивпорядкевозрастаниясроков.Анализликвидностибалансаприведён в таблице 3.5.

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения, приведенные в таблице 3.6.

Таблица 3.6

Соотношение активов и пассивов баланса ООО «Скиф»

| Абсолютно ликвидный баланс | 2005год | 2006 год | ||

| На начало года | На конец Года | На начало года | На конец Года | |

| А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4. | А1 < П1; А2 < П2; А3 > П3; А4 > П4. | А1 <П1; А2> П2; А3>П3; А4<П4. | А1 <П1; А2> П2; А3 >П3; А4 <П4. | А1 <П1; А2<П2; А3> П3; А4 <П4. |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Скиф» как недостаточную. Сопоставление итогов А1 и П1(сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятииэто соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайшийкрассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причём, за отчётный год возрос платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 518 795руб. до 1 732 917руб. В начале анализируемого года соотношение А1 и П 1 было 0,042:1 (22 876 руб./ 541 671руб.), а на конец года 0,096:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить абсолютно ликвидными средствами лишь 9,6% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ на конец года.=(А1+А2)-(П1+П2)=(184 488 +326 555) - (1 917 405 +929 760) = -2 336 122рублей.

То есть на конец года текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении ООО «Скиф» краткосрочной дебиторской задолженности, предприятие не сможет, погасит свои краткосрочные обязательства, и ликвидность не будет положительной. Можно отметить, что по сравнению с 1999 годом ситуация кардинальноизменилась, т. е. в конце 1999 года при условии погашения краткосрочной дебиторской задолженности, предприятие смогло бы погасить свои краткосрочные обязательства.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 3.7 (см. приложение). С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ООО «Скиф» коэффициенты, характеризующие платежеспособность, имеют следующие значения (см. таблицу 3.7).

Проанализируем коэффициентыL2,L3,L4 и их изменение.

1. Коэффициент абсолютной ликвидности на конец 2006 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчётный период в 1,5 раза, что является позитивным моментом.

2. Значение промежуточного коэффициента покрытия с 0,2 на начало 2006 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,052. To есть за счёт дебиторской задолженности, в случае её выплаты, ООО «Скиф» сможет погасить 18% кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2006 года не удовлетворительным, и в действительности может ещё более ухудшиться вследствие зависимости от таких факторов,как: скорости платёжного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

3. Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,1 (при норме>2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 10% от суммы оборотных активов.

Таким образом, все показатели кроме (L6), характеризующие платежеспособность предприятия на ООО «Скиф» находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,498, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть ещё 50,2% обязательств в порядке их срочности. По сравнению с 2005 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году ООО «Скиф» не могло погасить в порядке срочности 51% обязательств.

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в Постановлении Правительства РФ № 498 от 20 мая 1994 года«О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий», принятом в связи с Указом Президента РФ №2264 от 22.12.1993г.

В соответствии с данным Постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ Распоряжением №31-р от 12.08.1994г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей:

ü коэффициента текущей ликвидности (L5);

ü коэффициента обеспеченности собственными средствами (L6);

ü коэффициентов восстановления (утраты) платежеспособность (L7).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанных в таблице 3.7.

Согласно статье 1 Закона РФ «О несостоятельности (банкротстве) предприятий», внешним признаком несостоятельности является приостановление текущихплатежей, неспособности погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

На ООО «Скиф» коэффициент текущей ликвидности на конец отчётного периода равен 1,16, при его значении на начало года 1,4. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало 2005 годаотсутствовал, а на конец 2006 года составил 0,14, и достиг нормативного значения (0,1). В тоже время нужно отметить сокращение данного коэффициента по сравнению с началом 2006 года, когда он составлял 0,29 (практически в 2 раза).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить, сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев (расчёт L7 представлен в таблице 3.7). В соответствии с расчётом, данный показатель принимает значение в 2000 году 0,585, при нормативе >1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

В ходе проведенного анализа платежеспособности финансовой деятельностиООО «Скиф» можно сделатьвывод.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 2006 году почти в 4 раза. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами. Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

3.3 Оценка платежеспособности на основе движения денежных потоковРассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Кроме того, нужно учитывать и то, что коэффициенты ликвидности дают статичное представление о наличии платежных средств для покрытия обязательств на определенную дату. При нормальной ситуации текущие активы обращаемы: использованные запасы вновь пополняются, погашенная дебиторская задолженность заменяется вновь созданной. Имеющийся резерв денежных средств не имеет причинной связи с будущими денежными потоками, которые зависят от объема реализации продукции, ее себестоимости, прибыли и изменения условий деятельности.

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования.

Таким образом, ни одна статья, которая входит в расчет коэффициентов ликвидности, не включает в себя размеры перспективных выплат. Поэтому, как считает Л.А. Бернстайн [], они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться тольков случае ликвидации предприятия или как начальный этап анализа платежеспособности. Главное их достоинство – простота и наглядность, может обернутьсянедостатком, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В. Ефимовой [], должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочнойи долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой – платежные обязательства на этот же период (1, 5, 10, 15 дней, 1 месяц).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять единицу или немного больше.

Низкий уровень платежеспособности может быть случайным (временным) и хроническим (длительным). Поэтому анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных источников самофинансирования предприятия. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Иногда причиной неплатежеспособности является не бесхозяйственность предприятия, а несостоятельность его клиентов. Высокий уровень налогообложения, штрафных санкций за несвоевременную уплату налогов также может стать одной из причин неплатежеспособности предприятия.

Для выяснения причин изменения показателей платежеспособности важное значение имеет анализ выполнения финансового плана по доходной и расходной части. Для этого данные отчета о движении денежных средств, а также отчета о финансовых результатах сравнивают с данными финансовой части бизнес-плана. При анализе в первую очередь следует установить выполнение плана по поступлению денежных средств главным образом от реализации продукции, работ иуслуг, имущества, выяснить причины изменения суммы выручки и выявить резервы ее увеличения. Особое внимание нужно обратить на использование денежных средств, так как даже при выполнении доходной части финансового плана перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового плана анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа финансового плана должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности предприятия в перспективе.

ЗАКЛЮЧЕНИЕ

В ходе написания выпускной квалификационной работы был изложен материал, представляющий собой комплексную оценку финансового состояния предприятия ООО «Скиф», путем анализа имущества предприятия и источников его формирования,анализа собственного и заемного капитала, оценки финансовой устойчивости на основе абсолютных показателях и коэффициентов и анализа платежеспособности.

В результате проведенного исследования выявлены следующие тенденции в финансово-хозяйственной деятельности:

1. Деятельность предприятия в части формирования имущества в течение года была направлена на увеличение оборотных средств, в первую очередь запасов товарно-материальных ценностей. Можно сделать следующие рекомендации:

· Необходимо провести инвентаризацию состояния имущества с целью выявления активов «низкого» качества (изношенного оборудования, залежалых запасов, материалов, дебиторской задолженности нереальной к взысканию), и уточнить реальную величину стоимости имущества. Эта мера способствует сокращению оттока денежных средств, направленных на уплату налога на имущества, а также средств необходимых для хранения труднореализуемых активов, изношенного оборудования.

· Следует пересмотреть экономические отношения со своими покупателями и заказчиками и уменьшение объемов дебиторской задолженности; в этой же сфере необходимо пересмотреть организацию сбыта в целом, так как в условиях инфляции предприятию будет выгоднее продавать продукцию дешевле и быстрее, чем ожидать более выгодных условий ее реализации.

· Оптимизация товарно-материальных ценностей.

Анализируя положения предприятия в отношении финансовой устойчивости и платежеспособности, можно выделить следующие рекомендации. Во-первых, для повышения платежеспособности предприятия необходимо прибыль, полученную от основной деятельности, направлять на увеличения наиболее ликвидной части оборотного капитала, т. е. денежных средств. Хотя этот шаг может рассматриваться как не эффективное использование ресурсов предприятия, но в настоящей ситуации необходимо. Во-вторых, произвести расчеты по определению оптимального запаса товарно-материальных ценностей, а необоснованную сумму запасов следует или реализовать, или использовать не увеличивая запасов в изучаемом периоде. В третьих, наладить отношения с покупателями и заказчиками, т.к. именно из-за того, что в отчетном периоде произошло увеличение дебиторской задолженности, предприятия не смогли рассчитаться с кредиторами.

Руководству предприятия в будущем отчетном периоде не следует наращивать производственные запасы, а свободные денежные средства направить на погашение кредиторской задолженности иначе существует вероятность уменьшения уровня платежеспособности.

2.Значительный объем средств предприятия отвлечен в расчеты. При этом темп прироста предоставляемого покупателям и заказчикам выше темпа прироста кредиторской задолженности. Очевидно, что результатом такой динамики становится резкий дефицит денежных средств, т. к. дебиторская задолженность выступает, как отвлечение средств из оборота, а кредиторская наоборот.

Исходя из изложенного, следует изменить политику в области сбыта, с целью увеличения оборачиваемостиготовой продукции и высвобождение денежных средств.

0 комментариев