Навигация

Визуальная и счетная проверка показателей бухгалтерского баланса;

124806

знаков

13

таблиц

3

изображения

1. Визуальная и счетная проверка показателей бухгалтерского баланса;

2. Построение уплотненного аналитического баланса-нетто путем агрегирования однородных по своему составу балансовых статей.

С помощью уплотненного аналитического баланса оценивают тенденции изменения имущественного и финансового положения предприятия.

3. Расчет и оценка динамики ряда аналитических коэффициентов, характеризующих финансовую устойчивость, в том числе ликвидность, и факторов, повлиявших на ее изменение. Ликвидность по методике О. В. Ефимовой выступает одним из важных критериев финансовой устойчивости, под которой понимается способность предприятия платить по своим краткосрочным обязательствам. Оценка ликвидности предполагает расчет следующих коэффициентов:

· абсолютной ликвидности,

· уточненный коэффициент ликвидности,

· общий коэффициент ликвидности.

Нормативные значения соответственно 0,2, 1. 0 и 2,0 – 3,0. Все три показателя рассчитываются аналогично коэффициентам платежеспособности в методиках В. Ф. Палия и А. Д. Шеремета. Необходимо отметить, что данные показатели ликвидности (платежеспособности) не учитывают фактор времени. А это необходимо, так как различные виды оборотных средств и различные виды кредитов имеют разный период оборачиваемости.

Для устранения этого недостатка можно рассчитывать платежеспособность предприятия по следующей формуле:

где Кп – коэффициент платежеспособности,

ОБС – конкретный вид оборотных средств,

ПРС – просроченные ссуды и проценты по ним,

КСК – конкретный вид краткосрочных ссуд (кредитов),

Д – денежные средства,

К1 – коэффициент оборачиваемости конкретного вида оборотных средств,

К2 – коэффициент оборачиваемости конкретного вида краткосрочных кредитов.

Аналогичный переход к оценке платежеспособности использовался в аналитической практике еще в 20-е годы и назывался методом нормативных скидок. Посредством данного метода осуществлялось перераспределение активов и пассивов в соответствии со среднестатистическими оценками ликвидности активов и сроками погашения обязательств.

В настоящее время в определенных, очень редких случаях, предприятия имеют большую долгосрочную задолженность. В этих условиях коэффициент покрытия всей задолженности принимает вид:

Кп=(ОПС*К1-ПРС)*ПРС*КЗ/((КСК*К2-Д)*ДСК*К4)

где ОПС – основные средства;

ДСК – долгосрочные займы (кредиты);

КЗ – коэффициент оборачиваемости конкретного вида основных средств;

К4 – коэффициент оборачиваемости конкретного вида долгосрочных средств (кредитов).

По мере финансовой стабилизации, подъема экономики предприятия все в большей степени будут использовать различные виды долгосрочных заемных средств и фактическое значение предлагаемой формулы возрастет.

Другим показателем, характеризующим ликвидность предприятия, согласно методике О. В. Ефимовой [], является оборотный капитал.

Оборотный = Текущие – Краткосрочные

капитал активы обязательства

Предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства. Однако, следует отметить, что в современных условиях высоких темпов инфляции рост величины оборотного капитала нельзя однозначно оценить как повышение ликвидности предприятия. Целесообразно рассчитывать относительный показатель, например, удельный вес оборотного капитала в общей сумме активов. Это нивелирует влияние инфляции на рассматриваемый показатель ликвидности.

На этапе предварительной оценки финансового состояния автор предлагает также определять коэффициент маневренности, показывающий какая часть собственных источников средств вложена в наиболее маневренные (оборотный капитал) активы. Данный показатель, наряду с коэффициентом ликвидности, является критерием финансовой устойчивости хозяйствующего субъекта. Его оптимальное значение равно 0,5.

На втором этапе анализа финансового состояния 0. В. Ефимова предлагает группировку всех оборотных средств по категориям риска, что дает оценку «качества» оборотных средств с точки зрения их ликвидности. Выделяются следующие четыре группы оборотных средств:

1. Минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги.

2. Малый риск – дебиторская задолженность предприятий с устойчивым финансовым положением, запасы товарно-материальных ценностей (исключая заемные), готовая продукция, пользующаяся спросом.

3. Средний риск – продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов.

4. Высокий риск – дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, залежалые запасы.

Для построения такой группировки уже недостаточно данных, содержащихся в бухгалтерской и статистической отчетности, необходимо использовать показатели внутреннего учета.

Чем больше средств вложено в активы, попавшие в категорию высокого риска тем ниже финансовая устойчивость предприятия', в частности, его ликвидность. В развитие анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и их общей величины, а также соотношение между труднореализуемыми и легко реализуемыми активами. Тенденция к росту названных соотношений указывает на снижение ликвидности. При проведении такого анализа следует помнить, что классификация оборотных средств на трудно и легко реализуемые не может быть постоянной, она меняется с изменением конкретных экономических условий. Так, в условиях нестабильного снабжения и нарастающей инфляции предприятия заинтересованы вкладывать денежные средства в производственные запасы и другие виды товарно-материальных ценностей, что дает основание причислить указанную группу активов к легко реализуемым.

Ежемесячное ведение подобной ведомости позволяет отслеживать состояние дебиторской задолженности на предприятии.

Аналогично ведется учет и анализируется состояние задолженности предприятия по полученным ссудам банка, займам прочим кредиторам.

Третьим этапом методики анализа О. В. Ефимовой является оценка структуры источников средств на основе следующих финансовых коэффициентов:

1. Коэффициент независимости. Он показывает долю средств, вложенных собственниками предприятия, в общей стоимости имущества. Нормальное значение этого показателя – 0,5. Этот показатель важен как для инвесторов, так и для кредиторов предприятия.

2. Коэффициент финансовой устойчивости (стабильности). Показывает удельный вес источников финансирования, которые предприятие может использовать длительное время (источники собственных средств и долгосрочные заемные средства), в общей сумме имущества.

3. Коэффициент финансирования, который показывает, какая часть деятельности предприятия финансируется за счет собственных средств и какая – за счет заемных. Ситуации, при которой величина данного коэффициента меньше 1, свидетельствует об опасности неплатежеспособности и затрудняет возможность получения кредита.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Поэтому четвертым этапом анализа в рассматриваемой методике является расчет коэффициентов оборачиваемости: текущих активов, дебиторской задолженности, товарно-материальных запасов по каждому виду (производственные запасы, топливо, готовая продукция и т. д.). Вместе с этим, определяются такие показатели как продолжительность одного оборота текущих активов, средний срок погашения дебиторской задолженности, срок хранения товарно-материальных запасов, а также удельный вес дебиторской задолженности в общей сумме текущих активов и доля сомнительной дебиторской задолженности в суммарной дебиторской задолженности предприятия.

Для расчета и анализа всех названных показателей должны быть использованы данные бухгалтерской отчетности, внутрипроизводственного учета.

О. В. Ефимова показывает, что одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрывает основные подходы к проведению такого анализа.

Финансовое положение предприятия во многом зависит от его способности приносить необходимую прибыль. Для характеристики и анализа прибыльности автор рассматриваемой методики предлагает использовать систему показателей рентабельности, которая включает:

1. Рентабельность активов (имущества). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В аналитических целях рекомендуется также определять рентабельность текущих активов.

2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о «нормальных» значениях показателей рентабельности ежегодно публикуется торговой палатой, промышленными ассоциациями или правительством. Сопоставление своих показателей со сложившимися позволяет сделать вывод о состоянии финансового положения предприятия.

3. Рентабельность собственного капитала. Показывает прибыль, приходящуюся на 1 рубль источников собственных средств. (Этот показатель особенно важен для инвесторов капитала акционеров).

4. Рентабельность реализованной продукции. Характеризует прибыль, получаемую с 1 рубля реализованной продукции. Тенденция снижения этого показателя свидетельствует, чаще всего, о снижении спроса на продукцию предприятия.

О. В. Ефимова отмечает, что анализ коэффициентов рентабельности имеет практическую значимость лишь в том случае, если полученные показатели споставляются с данными предыдущих лет или аналогичными показателями других предприятий той же отрасли.

Такова сущность методики анализа финансового состояния, предложенная О. В. Ефимовой. На сегодняшний день, она отвечает требованиям переходного периода к рыночным отношениям, так как:

· дает нужную информацию об эффективности работы предприятия для внутренних и внешних пользователей,

· позволяет определить главные причины сложившегося финансового состояния,

· определить уровень ликвидности (платежеспособности) предприятия в целом и его оборотных средств,

· дает анализ качественного состава имущества хозяйствующег субъета,

· предусматривает ведение учета и анализа состояния дебиторской и кредиторской задолженности.

Все это позволяет экономисту-аналитику на предприятии выявить важные резервы повышения эффективности производства, а внешним пользователям – объективно оценить сложившуюся финансовую ситуацию потенциального партнера.

Такой глубокий финансовый анализ может быть проведен на основе богатой информационной базы. О. В. Ефимова существенно раздвинула ее границы, широко привлекая, кроме бухгалтерской отчетности, данные внутрипроизводственного учета. По-видимому, это только первый шаг по пути постепенного перевода всей информационной основы финансового и экономического анализа в Целом от форм статистической и бухгалтерской отчетности к данным бухгалтерских счетов и других форм внутрипроизводственного учета. Статистическая и бухгалтерская отчетность в силу существенного сокращения, будет давать дополнительный материал для проведения анализа.

Для внешних пользователей единственным источником информации, как принято в мировой практике, остается бухгалтерский баланс.

Наряду с неоспоримыми достоинствами методика О. В. Ефимовой имеет ряд недостатков. Наиболее существенным из них является слабая приспособленность к инфляционным процессам, особенно в тех разделах, где анализируются в динамике абсолютные показатели.

В последующих разделах данной работы на основе методики О. В. Ефимовой проведен ряд исследований предприятия и сделан ряд выводов и рекомендаций по анализу финансового состояния субъекта исследования.

1.2. Значение анализа финансового состояния имущества предприятия и источников его формированияСравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса(строка 399 или 699),

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

3. Стоимость мобильных (оборотных) средств, равная итогураздела 2 актива баланса (строка 290);

4. Стоимость материальных оборотных средств (строка 210);

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-390).

Из данных таблицы 3.1видим, что за отчётный период имущество предприятия увеличилось на 2 305 494 руб. или на 54,7%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 1 996 544 руб. или в 4 раза; денежные средства и краткосрочные финансовые вложения на 161 612руб. (в 8 раз), дебиторская задолженность возросла на 239 519руб. или в 3,75 раз. В то же время недвижимое имущество уменьшилось на 293 691руб., что составляет 9,2 % от величины на начало года.

После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса. Их можно подразделить на две группы:

1. Сразу свидетельствующие о крайне неудовлетворительной работе предприятия в отчётном периоде и сложившимся в результате этого плохом финансовом положении. К таким статьям относится «Непокрытый убыток отчётного года» (стр. 320). На ООО «Скиф»к концу 2006 года она увеличилась и составила 60 400 руб., что свидетельствует о неудовлетворительной работе предприятия за 2000 год. Так же на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет» в размере 249 912 руб., составляющий 3,8 % от стоимости имущества, что также говорит о неудовлетворительной работе предприятия в 1999 году.

2. Статьи, говорящие об определённых недостатках в работе предприятия:

*наличие сумм «плохих» долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)» (строка240).

На ОАО «Скиф» отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но на предприятии имеет место краткосрочная дебиторская задолженность в сумме 326 555 руб. на конец года, увеличившаяся за год на239 519руб. (+ 275 %), что увеличило итог баланса на 10%.

Несмотря на то, что дебиторская задолженность краткосрочная, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота.

*наличие в строке 246 “Прочие дебиторы” сумм, отражающих:

а) расчёты по возмещению материального ущерба;

б) недостачи и потери от порчи ТМЦ, несписанные с баланса в установленном порядке.

На ООО «Скиф» данные суммы отсутствуют.

Пассивная часть баланса увеличилась за счет роста заемных средств на 2 305 494руб. (см. табл. 2.1), в том числе за счет увеличения по следующим статьям:

· «Кредиторская задолженность» увеличилась на 1 375 734руб. (в 3,5 раза);

· «Краткосрочные кредиты и займы» на начало периода равные 0 , а концу 2006 года составили 929 760руб.

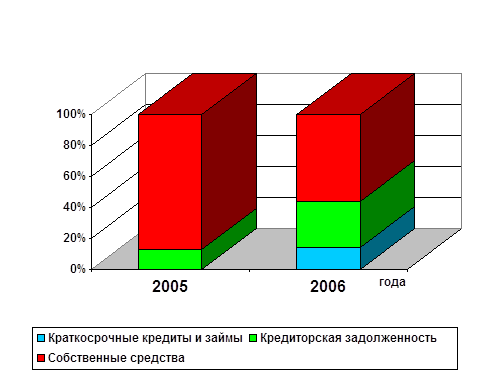

Удельный вес собственных средств довольно значительный в структуребалансана начало года и составляет 87,1%; к концу периода произошло значительное уменьшение их доли до 56,3%.Причиной такого снижения доли собственных средств явился росткредиторской задолженности с 541 671 руб. до 1 917 405руб. или на 354%и как следствие увеличение ее доли в валюте баланса на 16,5%. Также значительное влияние на снижение доли собственных средств оказало появление к концу периода такой статьи как «Краткосрочные кредиты и займы», которая к концу отчетного периода стала равна 929 760руб. и составила 14,27% к валюте баланса. Данную направленностьувеличения заемных средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать негативной.

Одно из самых «больных» статей в ООО «Скиф» является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (64,7% (см. табл. 2.3) от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукциив счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенной характеристики имущества предприятия ООО «Скиф» и источников его формирования за 2005-2006 год, можно сделать вывод о неудовлетворительной работе компаниии росте «больных» статей в 2006 году. В связи с этим необходимо дать оценку анализа финансовой устойчивости организации.

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

2.1 Анализ собственного и заемного капиталаФинансовое состояние предприятия, его устойчивостьво многом зависит от оптимальности структуры источников капитала.

По степени принадлежности используемый капитал подразделяется на собственный и заемный. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску.Однакофинансирование деятельности организации только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер.Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа,направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Привлечение заемных средств в оборот предприятия – нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

Удельный вес собственного капитала предприятия в 2005 году увеличился на 14 %, а в 2006 году его удельный вес резко сократился на 30,7 % и составил к концу анализируемого периода 56,3 % отсредств предприятия, что вызвано резким ростом доли заемного капитала. Несмотря на это собственный капитал составляютболее 50%, т.е. у предприятия собственного капитала больше, чем заёмного. Необходимо отметить, что если удельный вес собственного капитала составляет более 50%, то можно считать что, продав, принадлежащую предприятию часть активов оно сможет полностью погасить свою задолженность разным кредиторам.

Для оценки данных собственного и заемного капитала составляется аналитическая таблица 2.1.

На начало отчётного периода наличие собственных оборотных средств составило 226 565 руб. и за счёт этого источника покрывалось 34,4% (226565/658324х100%) материальных оборотных средств, при нормативе в 50% и более. На конец же года стоимость собственных оборотных средств составила 459 859 руб., что покрывает лишь 17,3% (459859/2654868х100%) материальных оборотных средств, что значительно ниже норматива и говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы.

Таблица 2.1

Собственный и заёмный капитал

| Показатели | 2005 год | 2006 год | Отклонения | ||||||

| На начало года | На конец года | На начало года | На конец года | ||||||

| Абсолютное | % | ||||||||

| 2005 | 2006 | 2005 | 2006 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1.Всего средств предприятия, руб.(стр.699); - в том числе: | 4847367 | 4208747 | 4208 747 | 6 514 241 | 638 689 | 2305494 | 86,8 | 154,7 | |

| 2.Собственный капитал предприятия,руб. (строка 490); | 3544 562 | 3 667 076 | 3 667 076 | 3 667 076 | 122 514 | 0 | 103,5 | 100 | |

| -то же в % к имуществу | 73 | 87 | 87 | 56,3 | 14 | -30,7 | |||

| из них: | |||||||||

| 2.1.Наличие собственных оборотных средств,руб.(490-190-390) | -265 451 | 226 565 | 226 565 | 459 856 | 492 016 | 233 291 | -88,3 | 202,9 | |

| -то же в %к собственным средствам. | - | 6,18 | 6,18 | 12,5 | 6,18 | 6,32 | |||

| 3.Заёмный капитал,руб.(590+690) | 1302 874 | 541 671 | 541 671 | 2 847 165 | -761 203 | 2 305 494 | 41,6 | 5 р. | |

| -то же в % к имуществу; | 26,87 | 12,8 | 12,8 | 43,7 | -14,07 | 30,9 | |||

| Из них: | |||||||||

| 3.1.Долгосрочные займы,руб.(строка 590); | |||||||||

| - в % к заёмным средствам. | |||||||||

| 3.2.Краткосрочные кредиты и займы,руб.(610); | 200 000 | 929 760 | -200 000 | 929 760 | |||||

| - в % к заёмным средствам. | 15,35 | 32,65 | -15,35 | 32,65 | |||||

| 3.3.Кредиторская задолженность, руб. (620); | 1102 874 | 541 671 | 541 671 | 1 917 405 | -561 203 | 1 375 734 | 49 | 3,75 раза | |

| - в % к заёмным средствам. | 84,6 | 100 | 100 | 67,35 | 15,4 | -32,65 | |||

|

Рис.1. Соотношение собственного и заемного капитала в 2005-2006 гг.

Рассмотрим изменение собственных оборотных средств (таблица 2.2).

Из данных таблицы 2.2 видно, что наувеличение собственных оборотных средств более чем в 2 раза в наибольшей степени повлияло уменьшение стоимости основных средств на 342 453 руб. или на 12,4%. Данное снижение составляет наибольший уровень влияния на общее изменение собственных оборотных средств (146,8%).

Из приведённых данных можно сделать вывод о том, что несмотря на кажущееся значительное увеличение собственных оборотных средств (в 2 раза) изменение произошло за счёт уменьшения статей, которые при расчёте исключаются из стоимости собственных средств предприятия при одновременном уменьшении последних. Хотя в идеале рост собственных оборотных средств должен происходить за счёт увеличения собственных средств, а не за счёт уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений.

Поскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств.

Таблица 2.2 Расчёт собственных оборотных средств

| Показатели | 2005 | 2006 | Отклонения | Уровень |

| |||||||

| На начало года | На конец года | На начало года | На конец года | + | % | Влияния на изм. |

| |||||

| 2005 | 2006 | 2005 | 2006 | СОС,% |

| |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| ||

| 1.Уставный капитал | 5 500 | 5 500 | 5 500 | 5 500 | 100 | 0 |

| |||||

| 2. Добавочныйкапитал. | 1 739 351 | 1739 351 | 1 739 351 | 1 739 351 | 0 | 100 | 0 |

| ||||

| 3.Резервный капитал | - | - | - | - | - | - | - | - | - |

| ||

| 4.Фонды накопления | 1 799 711 | 1 922 225 | 1 922 225 | 1 922 225 | 22 514 | 0 | 106,8 | 100 | - |

| ||

| 5. Фонд социальной сферы | - | - | - | - | - | - | - | - | - | - | ||

| 6.Нераспределённая прибыль прошлых лет | - | - | - | - | - | - | - | - | - |

| ||

| 7.Нераспределённая прибыль отч. года | - | - | - | - | - | - | - | - | - |

| ||

| Итого собственных средств (раздел 4) | 3 544 562 | 3 667 076 | 3 667 076 | 3 667 076 | 122 514 | 0 | 103,5 | 100 |

| |||

| Исключается: |

| |||||||||||

| 1. Нематериальные активы |

| |||||||||||

| 2.0сновные средства | 3 431 283 | 2 761 869 | 2 761 869 | 2 419 416 | -669 414 | -342453 | 80,5 | 87,6 | 146,8 |

| ||

| 3.Незавершённое строительство | 358 588 | 408 588 | 408 588 | 457 350 | 50 000 | 48 762 | 113,9 | 111,9 | +20,9 |

| ||

| 4. Долгосрочные финансовые вложения | 20 142 | 20 142 | 20 142 | 20 142 | 0 | 0 | 100 | 100 |

| |||

| Итого внеоборотных активов (раздел 1) | 3 810 013 | 3 190 599 | 3 190 599 | 2 896 908 | -619 414 | -293 691 | 83,7 | 90,8 | -125,9 |

| ||

| 5. Убыток отчётного года | 0 | 249 912 | 249 912 | 310 312 | 249 912 | 60 400 | 124,1 | +25,9 |

| |||

| Итого исключается: | 3 810 013 | 3 440 511 | 3 440 511 | 3 207 220 | -396 502 | -233 291 | 90,3 | 93,2 | -100 |

| ||

| Итого собственных оборотных средств | -265 45 | 226 565 | 226 565 | 459 856 | 492 016 | 233 291 | 202,9 | 100 |

| |||

Долгосрочные займы в отчетном и в предыдущем периодах отсутствуют. Краткосрочные кредиты и займы составили 929 760 руб. на конец отчетного периода или 32,65% от всех заемных средств, при их отсутствии на начало периода.

В 3,5 раза возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 67,35 % на конец года. Причем ее увеличение с 541 671руб. до 1 917 405руб. (на 1 375 734руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений(см. табл. 2.1 показатель 3.3). Это влечет за собой ухудшение платежеспособности предприятия.

0 комментариев