Проблеми регулювання зовнішньоторговельних операцій у

Організація експортно-імпортних зв'язків з Росією

Огляд економічної ситуації на російському і міжнародному ринках парфюмерно-косметичної продукції

Ріст конкуренції на ринку парфюмерно-косметичної сировини, упакування і промислового устаткування

АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ОАО «АРОМАЛАК»

Недостатній попит;

Фінансовий аналіз діяльності підприємства «Аромалак»

Коефіцієнт абсолютної ліквідності Кал

Співвідношення ліквідних і неліквідних коштів

ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ

Навигация

Недостатній попит;

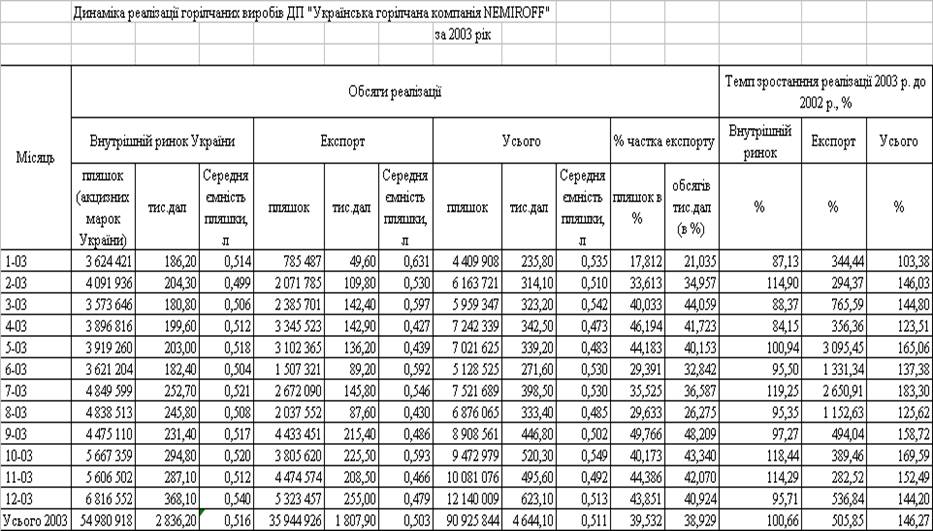

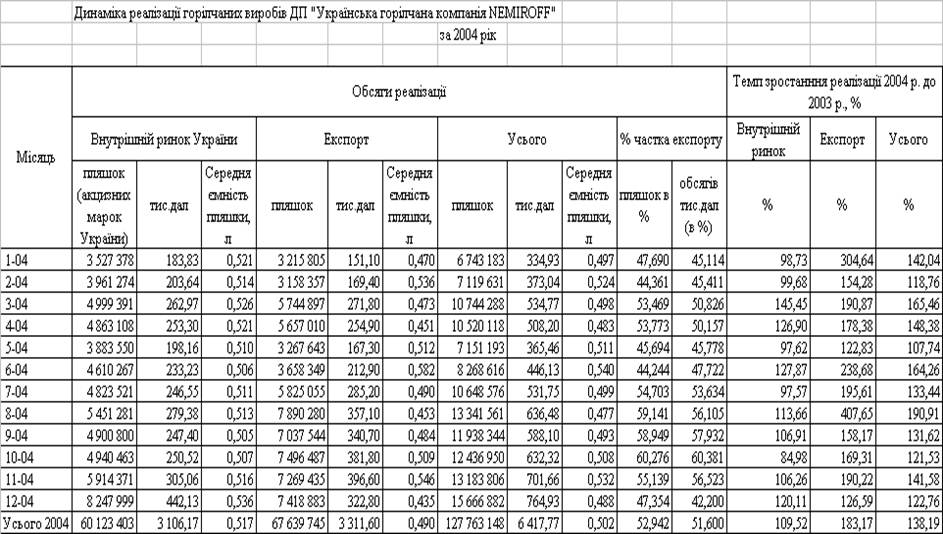

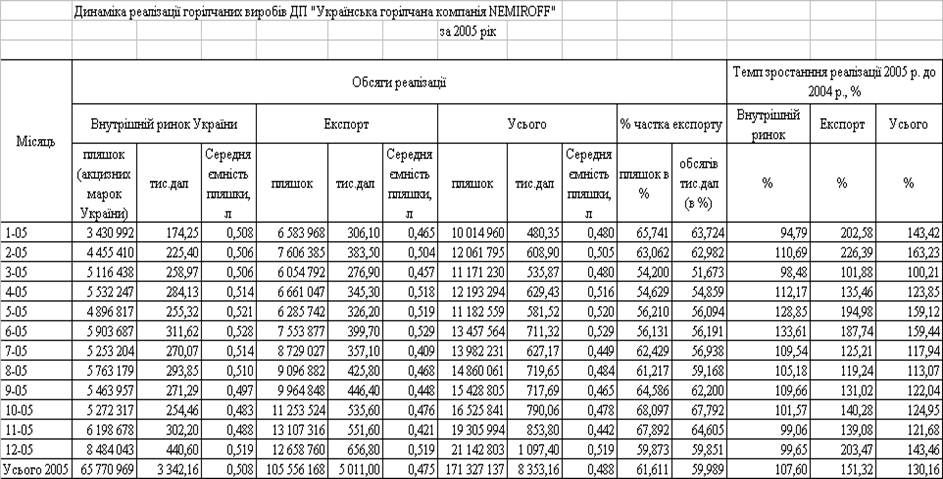

Аналіз експортно-імпортних операцій виробника

108168

знаков

18

таблиц

10

изображений

1. недостатній попит;

2. зниження цін конкурентами.

Для боротьби з ризиком 1 необхідно зробити рекламну кампанію в СМІ і тим самим зменшити імовірність його реалізації, по оцінках, до 0.15. Міра для боротьби з ризиком 2 - розробка обміркованої цінової стратегії підприємства, упровадження нових методів ціноутворення.

Основним фактором непрямого впливу на діяльність будь-якої організації і будь-якої форми власності є загальний стан економіки. Економічне становище в країні приводить до погіршення матеріального добробуту населення і підприємницьких структур, що спричиняє зменшення купівельної спроможності споживачів продукції та послуг розглянутого підприємства, зниження попиту. Основною метою діяльності Підприємства є одержання прибутку та збільшення обсягу виробленої продукції та послуг за рахунок ефективного та якісного виконання робіт та послуг щодо предмета діяльності підприємства зі здійснення виробничої діяльності та надання послуг. Цілі організації спричиняють розробку стратегії, аналіз сильних і слабких сторін підприємства, факторів зовнішнього і внутрішнього впливу і знаходяться в безпосередній взаємодії з організаційною структурою підприємства (див. мал. 2.2).

Аналіз усіх факторів впливу на діяльність підприємства у попередні роки, призвів керівництво до рішення про зміну форми власності, що потягнуло за собою зміну організаційної структури. Управління підприємством, як товариством з обмеженою відповідальністю, та прийняття рішень здійснюється такими органами : Збори учасників, Ревізійна комісія, Голова Товариства. Збори учасників є вищим органом товариства. Збори обирають голову товариства. До компетенції зборів належить :

- визначення основних напрямів діяльності підприємства;

- внесення змін до установчих документів підприємства;

- заключення контракту з директором підприємства;

- обрання та відкликання членів ревізійної комісії;

- затвердження результатів діяльності підприємства та ін. Голова товариства:

- скликає збори учасників;

- підписує контракт з директором підприємства;

- контролює виконання рішень зборів та ін.

Мал. 2.2 Схема взаємодії внутрішніх та зовнішніх факторів на організаційну структуру підприємства.

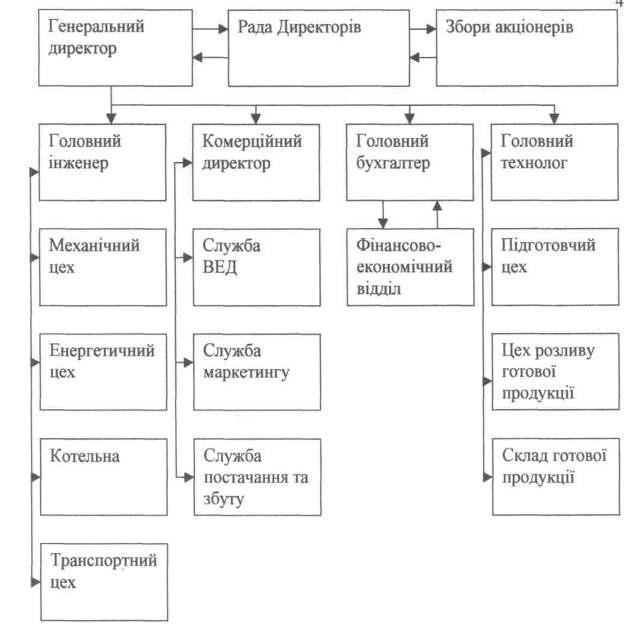

Виконавчим органом підприємства є директор. Директор підприємства: формує штатний розклад працюючих по найму робітників Підприємства, визначає умови оплати їх праці, приймає на роботу та звільнює з роботи, є розпорядником Кредитів підприємства, представляє інтереси підприємства в органах влади та управління, володіє правами підприємця. Директор підприємства створює маркетингову службу по вивченню ринків збуту, нових технологій та послуг. Ревізійна комісія створюється для контролю за діяльністю директора підприємства. Підприємство має декілька підрозділів, функції яких розподілені, тобто досліджуване підприємство має лінійно-функціональну систему організації (див. мал. 2.3). Управлінський аналіз починає роботу підприємства з оцінки доцільності своєї діяльності, її ефективності, стану на ринку. Послідуючими етапами налізу є економічний та фінансовий аналіз діяльності підприємства.

Мал.2.3 Організаційна структура управління ВАТ «Аромалак»

2.2 Економічний аналіз діяльності підприємства

Економічний аналіз на підприємстві проводиться з метою виявлення резервів прибутковості підприємства, підвищення рентабельності робіт і послуг, збільшення прибутку.

Даний аналіз проведемо на основі інформації форми бухгалтерської звітності №2 "Звіт про фінансові результати ВАТ "Аромалак" за 2002 р.

Балансовий прибуток складається з наступних складових:

- прибуток від реалізації;

- прибуток від іншої реалізації;

- результати від позареалізаційних операцій.

Аналіз балансового прибутку проведемо на основі дані таблиці 2.4

Таблиця 2.4.

Фінансові результати роботи ВАТ "Аромалак"

| Показники | На 1 січня 2000 p. | На 1 січня 2002 р. | Відхилення | |

| Абсолют. | % | |||

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. крб. | 3078,527 | 2714,209 | +364,31 | +П,8 |

| Прибуток від іншої реалізації, тис. крб. | - | - | - | - |

| Інші фінансові доходи, тис. крб. | - | - | - | - |

| Балансовий прибуток, тис. крб. | 3078,527 | 2714,209 | +364,31 | +11,8 |

Як видно з таблиці 2.4 фактичний балансовий прибуток на 1 січня 2002 більше ніж балансовий прибуток 2001 року на 364,31 тис. крб. або на 11,8%. До складу балансового прибутку за звітний період входив тільки лише прибуток від реалізації робіт і послуг, прибутку від іншої реалізації та іншої діяльності отримано не було.

Прибуток від реалізації товарів, робіт і послуг являє собою різницю між виторгом від реалізації і витратами на реалізацію товарів, виконання робіт і надання послуг. Для аналізу прибутку від реалізації складемо таблицю 2.5. Ще одним значимим показником ефективності діяльності підприємства є показник рентабельності. Рентабельність характеризує відносну прибутковість підприємства (прибуток на 1 крб.).Рентабельність робіт визначається по формулі:

Як видно, обсяг реалізації дорівнює 3078,527 тис. крб. З них собівартість складає 2983,068 тис. крб. і прибуток від реалізації 95,459 тис. крб. Балансовий прибуток з урахуванням результату позареалізаційних операцій дорівнює -50,481 тис. крб., 64,705 тис. крб. з цієї суми спрямовано в бюджет у виді податку на прибуток.

Таблиця 2.5.

Дані для аналізу прибутку від реалізації, тис. крб.

| Показники | Ha l січня 2001 г. | Ha l січня 2002 г. | Абс. відхилення |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. крб. | 3078,527 | 2714,209 | +364,31 |

| Податок на додану вартість, тис. крб. | 64,705 | 40,599 | +24,106 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. крб. | 95,459 | -23,753 | +119,212 |

| Собівартість реалізованої продукції (товарів, робіт, послуг), тис. крб. | 2983,068 | 2737,962 | +24,106 |

| Валовий прибуток, тис. крб. | -50,481 | 18,241 | -68,722 |

| Адміністративні витрати, тис. крб. | - | - | - |

| Витрати на збут, тис. крб. | - | - | - |

| Інші операційні витрати, тис. крб. | - | - | - |

| Фінансові витрати, тис. крб. | - | - | - |

| Фінансовий результат (прибуток від реалізації), тис. крб. | -115,186 | -22,358 | -95,828 |

Аналіз економічної діяльності підприємства дозволяє зробити наступні висновки: рівень рентабельності робіт і реалізації досить невисокий, що характеризує підприємство як працююче неефективно. Як видно з результатів аналізу, підприємство за звітний період несе збитки у розмірі 115,186 тис. крб, що визначає незадовільний стан діяльності у сфері виробництва та надання послуг.

Слід зауважити однак, що підприємство має резерви для підвищення рівня прибутку за рахунок зниження собівартості робіт та послуг шляхом розширення своєї спеціалізації за рахунок розширення номенклатури продукції, вдосконалення методів управління, збільшення обсягів реалізації. Більш детально рекомендації щодо підвищення ефективності досліджуваного підприємства буде надано у розділі 3 даної випускної роботи.

Похожие работы

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ією, що вимагає проведення подальших поглиблених досліджень з метою пошуку шляхів оптимального їх вирішення. Мета статті. Метою статті є оцінка та аналіз фіскальної значимості оподаткування експортно-імпортних операцій із сільськогосподарською продукцією, окреслення перспектив його розвитку в умовах членства України в СОТ та розробка моделі впливу експортно-імпортних операцій на фінансову базу ...

... ії використовується тільки курс гривні на Українській міжбанківській валютній біржі. Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та і ...

... , кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території Укра ...

0 комментариев