Навигация

Прийняття рішень за умов ризику

23638

знаков

5

таблиц

0

изображений

2. Прийняття рішень за умов ризику

Задачі прийняття рішення (ЗПР) за умов ризику називають стохастичними. У таких задачах кожній стратегії хі, ставиться у відповідність не один, а кілька можливих наслідків {sj} з відомими умовними імовірностями їх реалізації. Умова такої задачі подана в табл. 1.

Тут Рnr, Qnr, — імовірність r-го наслідку за реалізації п-ї стратегії та ефективність рішення у разі настання r-го наслідку за реалізації п-ї стратегії відповідно.

Для прийняття рішень за умов ризику найчастіше використовують методи зведення стохастичних ЗПР до детермінованих, наприклад, метод штучного зведення до детермінованої схеми і метод оптимізації в середньому.

Сутність методу штучного зведення до детермінованої схеми полягає в тому, що всі випадкові фактори наближено заміняють деякими невипадковими характеристиками, як правило, їх математичними сподіваннями. У результаті стохастична ЗПР замінюється детермінованою.

Сутність методу оптимізації в середньому полягає в переході від випадкового показника ефективності Q до деякої статистичної характеристики.

При розв'язанні стохастичних ЗПР виникають дві проблеми: проблема вибору схеми переходу від стохастичної задачі до детермінованої і проблема, пов'язана з вибором методу розв'язання та обчислювальної схеми процесу прийняття рішення відповідної детермінованої ЗПР.

Прийняття рішень за умов невизначеності

Задача прийняття рішення (ЗПР) за умов невизначеності полягає у виборі оптимальної стратегії, успіх реалізації якої залежить також від деяких невизначених факторів, що не підвладні ОПР й невідомі в момент прийняття рішення. Розрізняють невизначеності не стохастичної і стохастичної природи.

Так, невизначеності не стохастичної природи можуть спричинятися дією таких факторів:

- стратегічні невизначеності — зумовлені протидією кількох активних учасників, які мають різні цілі (наприклад, діями конкурентів). Тут невизначеність зумовлена тим, що ОПР приймає рішення за умов, коли невідомі майбутні дії або стратегії інших учасників (у термінах теорії ігор — гравців);

- концептуальні невизначеності — не визначені фактори, зумовлені прийняттям особливо складних рішень, рішень, що мають довгострокові наслідки або можуть бути пов'язані з нечітким усвідомленням ОПР як власних цілей та можливостей, так і інших гравців. Окрім цього, концептуальні невизначеності можуть бути пов'язані з труднощами кількісної оцінки складних цілей та якісних критеріїв, які важко формалізуються.

ЗПР з невизначеністю не стохастичного типу розв'язують методами теорії ігор і теорії мінімаксу. Невизначеності стохастичного типу зумовлені об'єктивною дійсністю, яку називають природою. Природа розглядається як незацікавлена сторона. У такому разі ЗПР розв'язують за допомогою теорії статистичних рішень.

Розглянемо правила і критерії, що застосовуються в аналітичній практиці для вибору оптимального варіанту УР.

Правило максімін (критерій Ваальда)

Той, хто приймає рішення, в цьому разі мінімально готовий до ризику, припускаючи максимум негативного розвитку стану зовнішнього середовища і з огляду на найменш сприятливий розвиток для кожної альтернативи. Зовнішнє середовище в даному випадку оцінюються як ворог у „грі двох осіб при нульовій сумі”.

За цим критерієм ОПР вибирають стратегію, що гарантує максимальне значення найбільш поганого виграшу (стратегія фаталізму, критерій максіміну).

У кожному рядку матриці (табл.1) фіксують альтернативи з мінімальним значенням вартості капіталу і з відзначених мінімальних вибирають максимальне. Альтернативі а* з максимальним значенням з усіх мінімальних надається пріоритет. У матриці наведено приклад значень вартості капіталу (КПjі) чотирьох альтернатив аj. (j = 1, 2, ..., 5).

Вибір здійснюється з використанням табл. 1.

Таблиця 1 - Матриця значень вартості

| а | S1 | S2 | S3 | S4 | S5 | min |

| а1 | 190 | 130 | 120 | 140 | 135 | 120 |

| а2 | 170 | 145 | 130 | 125 | 155 | 125* |

| аз | 120 | 100 | 80 | 110 | 120 | 80 |

| а4 | 90 | 10 | 70 | 60 | 80 | 10 |

Примітка. Тут і далі зірочка відповідає мінімальним (максимальним) значенням альтернативи.

Максимумом мінімальних значень є вартість капіталу другої альтернативи при найменш сприятливому стані зовнішнього середовища для цієї альтернативи (КП24 – 125). Отже, керуючись правилом Ваальда, варто вибрати другу альтернативу.

Правило максімакс

Відповідно до цього правила вибирають альтернативу з найвищим КПjі. При цьому ЛПР не враховує при ПР ризику від несприятливої зміни навколишнього середовища. Альтернативу знаходять за формулою

а = {аj max j КПj і}. (2)

Використовуючи дані табл. 5.2, маємо

а1 = 190*; а2=170; а3=120; а4 = 90.

Використовуючи це правило, визначаємо максимальні значення для кожного рядка і вибираємо найбільше з них. У цьому випадку альтернатива а1вважається оптимальною ( а* = а1 ).

Загальний недолік правил максімакс і максімін - використання тільки одного варіанта розвитку ситуації для кожної альтернативи при ПР.

Правило мінімакс (критерій Севіджа).

На відміну від максіміна мінімакс орієнтований на мінімізацію не стільки втрат, скільки жалів із приводу упущеного прибутку.

Правило допускає розумний ризик задля одержання додаткового прибутку. У ситуації невизначеності цим критерієм можна користуватися при впевненості, що випадковий збиток не приведе фірму до повного краху. Як правило, цей стан характеризується фінансовою стійкістю фірми.

Критерій Севіджа розраховують за формулою

min max К = min і [max j (max і X іj – Х іj)], (3)

де max, max. - пошук максимуму перебором відповідно стовпців і рядків.

Розрахунок мінімаксу складається з чотирьох етапів:

1. Знаходять кращий результат кожної графи окремо, тобто максимум Xіj - (реакції ринку). Такими відносно табл. 2 (по вертикалі) будуть 190, 145, 130, 140, 155. Ми вибрали максимуми, одержувані у випадку точного передбачення реакції ринку.

2. Визначають відхилення від кращого результату кожної окремої графи, тобто тахі X і X іj - X іj. Отримані результати утворять матрицю відхилень (жалів) (табл. 3), тому що її елементи - це недоотриманий прибуток від невдало прийнятих рішень, допущених через помилкову оцінку можливості реакції ринку.

Таблиця 2 - Матриця відхилень

| а | SІ | S2 | Sз | S4 | S5 | тах і |

| а1 | 0 | 15 | 10 | 0 | 20 | 20 |

| а2 | 20 | 0 | 0 | 15 | 0 | 20 |

| аз | 70 | 45 | 50 | 30 | 35 | 70 |

| а4 | 100 | 135 | 60 | 80 | 75 | 100 |

Похожие работы

... і переробки суб’єкт (організація) створює нову, вже внутрішню інформацію, що призначена для власного споживання. [9, с. 70-73] Класифікують джерела інформації через необхідність їх раціонального використання, бо для підготовки та прийняття управлінських рішень доводиться користуватися найрізноманітнішими джерелами інформації. Мета будь-якої класифікації – адекватно відобразити головні, ...

... приведені витрати: С1+ЕнК1=тт, де С1 — собівартість робіт; Ен — нормативний коефіцієнт ефективності капітальних вкладень; К1 — капітальні вкладення для кожного варіанта. Ефективність i якість управлінських рішень можна оцінювати також за такими показниками: 1) економічною ефективністю рішень — як відношення результативності реалізації рішень до витрат на досягнення поставлених цілей; 2) коеф ...

... правильний вибір, менеджеру потрібна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною. Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обл ...

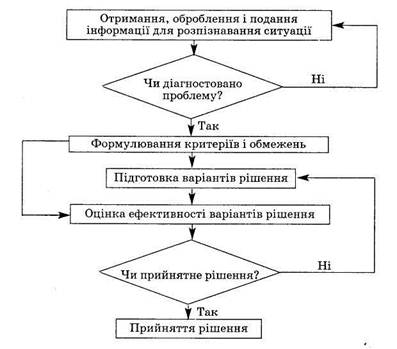

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

0 комментариев