Навигация

Оценка платежеспособности предприятия

45804

знака

11

таблиц

0

изображений

6.3 Оценка платежеспособности предприятия

Финансовое состояние – это совокупность системы показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Поскольку финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, то оно естественно определяется всей совокупностью производственно-хозяйственных факторов. Цель анализа состоит не только в том, чтобы оценить финансовое состояние предприятия, но и в том, чтобы производить на основе выявленных наиболее важных аспектов и наиболее слабых позиций постоянную целенаправленную работу по его улучшению.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспективы. В первом случае критерий оценки финансового состояния – платежеспособность (ликвидность) предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам, а во втором стабильность его деятельности в свете долгосрочной перспективы, т.е. финансовая независимость предприятия.

Для анализа финансового состояния применяется система взаимосвязанных показателей, основанных на данных бухгалтерской отчетности предприятия. Достоверностью исходных данных определяется ценность рассчитываемых показателей. Для целей финансового анализа используется агрегированная форма бухгалтерского баланса (сравнительно-аналитический баланс-нетто).

На основании аналитического баланса-нетто проводится расчет и оценка динамики ряда показателей, характеризующих ликвидность, финансовую устойчивость предприятия, эффективность производства. По результатам анализа осуществляется прогноз вероятности банкротства предприятия, дается оценка его кредитоспособности. Заключительным этапом проведения работ по финансовому анализу является разработка программы финансового оздоровления данного предприятия.

Для определение ликвидности необходимо провести сопоставление групп актива и пассива баланса. Сопоставление надо проводить по данным на начало и конец анализируемого периода.

Баланс является абсолютно ликвидным, если выполняются следующие соотношения:

ДС ≥ ТО

ДБ+ПА ≥ КК

ЗЗ ≥ ДО

СВ ≤ СК

6.4 Определение показателей ликвидности баланса

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Оценка платежеспособности основывается на характеристики ликвидности оборотных средств, т.е. активов и времени, необходимого для превращения в денежную наличность оборотных активов. Общая идея оценки платежеспособности заключается в сопоставлении текущих обязательств и активов используемых для их погашения. К текущим относятся активы со временем обращения (сроком погашения) до одного года. С точки зрения мобильности текущие активы могут быть разделены на три группы:

к первой группе относятся денежные средства в кассе и на расчетном счете, т.е. наиболее мобильные средства, которые могут быть использованы для текущих расчетов немедленно;

ко второй группе относят активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторская задолженность), которые при нормальном кругообороте средств должны превращаться в денежную наличность, но для этого требуется определенное время, поскольку ликвидность этих активов различна и зависит от ряда объективных и субъективных факторов, связанных со скоростью прохождения платежных документов, местоположения контрагентов и их платежеспособности;

к третьей группе относят наименее ликвидные активы — запасы товарно-материальных ценностей.

Исходя из этого в практике финансового анализа используются следующие показатели:

1. Коэффициент покрытия - он дает оценку платежеспособности предприятия, показывая, в какой мере текущие краткосрочные обязательства обеспечиваются всем наличием оборотных средств, т.е. сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на 1 рубль текущих обязательств.

Теоретически это означает, что если у предприятия оборотные средства превышают сумму задолженностей, то оно является платежеспособным.

Согласно стандартам считается, что этот коэффициент должен находиться в пределах между 1 и 2. Нижняя граница обусловлена тем, что текущих активов должно быть, по меньшей мере, достаточно для погашения текущих обязательств. Превышение оборотных активов над текущими обязательствами более чем в два раза также считается нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании. Кроме того, особое внимание при анализе этого коэффициента обращается на его динамику. Не все активы имеют одинаковую степень ликвидности, а, следовательно не могут быть реализованы в срочном порядке. В результате возникает угроза финансовой стабильности предприятия.

2. Коэффициент быстрой ликвидности или промежуточный коэффициент покрытия. Он исчисляется по более узкому кругу текущих активов (из расчета исключается наименее ликвидная часть – материально-производственные запасы) и поэтому является более жесткой оценкой платежеспособности предприятия в краткосрочной перспективе.

Подсчет этого показателя вызван тем, что ликвидность отдельных категорий оборотных средств не одинакова, и если, например, денежные средства могут служить непосредственным источником выплаты текущих обязательств, то запасы могут быть использованы для этой цели лишь после их реализации, что предполагает не только истечение некоторого количества времени, но и наличие покупателя и наличие у него денежных средств. Рекомендуемое значение данного показателя 0,7 - 0,8. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

3. Коэффициент абсолютной ликвидности является наиболее важным, наиболее жестким критерием платежеспособности, показывая, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Наиболее ликвидными статьями оборотных средств являются денежные средства, которыми располагает предприятие на счетах в банке и в кассе, а также в виде ценных бумаг. Отношение денежных средств к текущим обязательствам называется коэффициентом абсолютной ликвидности. Значение данного коэффициента должно находится в пределах от 0,2 до 0,7.

1. Величина собственных оборотных средств (СОС) предприятия, которая представляет собой разницу между текущими активами и привлеченным капиталом, должна быть положительной (для нормальной работы предприятия, поскольку СОС участвуют в покрытии материально-производственных запасов).

2. Маневренность СОС показывает удельный вес денежных средств в общей сумме собственных оборотных средств. По показателю маневренности собственных оборотных средств можно судить о том, какая часть функционирующего капитала «омертвлена». Увеличение МСОС характеризует ухудшение финансового состояния предприятия.

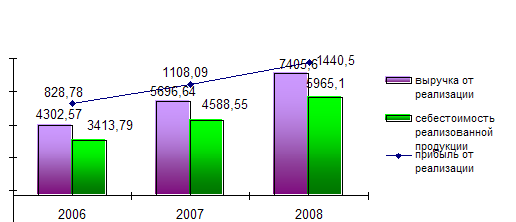

3. На начало года общий коэффициент покрытия был ниже нормативного значения, за год он уменьшился еще на 0,05 и к концу отчетного периода составил 0,98, что на 1,02 меньше нормы. Это является отрицательной характеристикой финансовой деятельности предприятия.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... безопасности труда. Все требования, изложенные в инструкциях, работниками цехе обязаны выполнять. 2. Структура и производственная деятельность предприятия 2.1 Знакомство с организационно-управленческой структурой предприятия Я проходила практику на предприятии ООО «Коралл». В результате своей работы я получила сведения о работе данного предприятия и попыталась систематизировать эту ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

0 комментариев