БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА «МЕЖДУГОРОДНАЯ СВЯЗЬ» РУП «БЕЛТЕЛЕКОМ»»

Минск, 2009

Тарифы филиала «Междугородная связь» РУП «Белтелеком», динамика и структура его доходов

Филиал “Междугородная связь” РУП “Белтелеком” оказывает свои услуги для физических и юридических лиц. Для наглядности сведём предоставляемые услуги и их тарифы в табл. 1.

Таблица 1 Стоимость услуг филиала “Междугородная связь” за 2006-2008 гг.

| Виды услуг | Стоимость услуг, р. | ||

| 2006 | 2007 | 2008 | |

| Предоставление в пользование каналов для планового вещания - каналы телевизионного вещания за 1 канало км/час - аналоговые | 26 | 32 | 40 |

| - цифровые со скоростью 34 Мбит/с | 51 | 62 | 79 |

| - цифровые со скоростью 140 Мбит/с | 123 | 149 | 191 |

| Выделение программ телевизионного вещания за 1 час выделения - аналогового канала | 9 | 12 | 15 |

| - цифрового канала со скоростью 34 Мбит/с | 19 | 22 | 29 |

| - цифрового канала со скоростью 140 Мбит/с | 44 | 54 | 69 |

| Эксплуатационно-техническое обслуживание средств электросвязи филиалов РУП "Белтелеком", с предоставлением в пользование оборудования: - модемов, за 1 порт | − | 84 370 | 98 130 |

| - Кросс-коннекторные мультиплексоры, за 1 порт | − | 22 790 | 26 510 |

| - Мультиплексирующее, за 1 порт | − | 19 220 | 22 350 |

| - Аналого-цифрового сопряжения, за 1 порт | − | 50 940 | 51 350 |

| - Стоек переключения, оптических кроссов, патчпанелей, за 1 ед. оборудования | − | 81 050 | 94 270 |

| - Маршрутизатор, за 1 ед. оборудования | − | 1 091 320 | 1 269 300 |

| - Электропитания (ИБП), за 1 ед. оборудования | − | 64 300 | 70 990 |

| - Коммутирующего, за 1 ед. оборудования | − | 116 850 | 135 900 |

| - Система синхронизации, за 1 порт | − | − | 53 940 |

| Выдача техусловий и разрешений | 24 170 | 29 490 | 37 730 |

Необходимо заметить, что каналы предоставляются в пользование как для планового, так и внепланового вещания, поэтому для примера рассмотрим как изменяются тарифы на предоставления в пользование телевизионных каналов. Расчёт тарифов производится на основании "Прейскуранта на услуги электрической связи общего пользования, оказываемые юридическим лицам и индивидуальным предпринимателям”.

Эксплуатационно-техническое обслуживание производится как линейно-кабельных сооружений, так и оборудования связи и при этом включает в себя: текущее техническое обслуживание, периодический контроль исправности аппаратуры связи, текущий ремонт. Для примера рассмотрим тарифы установленные на эксплуатационно-техническое обслуживание средств электросвязи филиалов РУП "Белтелеком", с предоставлением в пользование различных видов оборудования.

Тарифы на такие виды предоставляемых услуг, как аренда помещений, сооружений, оборудования производится в соответствии с постановлением Министерства экономики и Министерства финансов Республики Беларусь № 217/138 от 26.09.2005 г. - "Временного положения о порядке определения размеров арендной платы за сдаваемое в аренду оборудование, находящееся в республиканской собственности".

Расчёт стоимости заправки баллонов сжатым воздухом, а также проверка и ремонт средств измерений (приборов) связи, рассчитывается исходя из плановой калькуляции стоимости работ.

Таблица 2 Динамика изменения тарифов филиала “Междугородная связь”

| Виды услуг | Рост за 2007 г., % | Рост 2008 г., % |

| Предоставление в пользование каналов для планового вещания - каналы телевизионного вещания за1 канало км/час - аналоговые | 121,6 | 127,3 |

| - цифровые со скоростью 34 Мбит/с | 121,9 | 127,6 |

| - цифровые со скоростью 140 Мбит/с | 121,6 | 127,8 |

| -Выделение программ телевизионного вещания за 1 час выделения - аналогового канала | 122,1 | 128,1 |

| - цифрового канала со скоростью 34 Мбит/с | 121,1 | 127,7 |

| - цифрового канала со скоростью 140 Мбит/с | 121,4 | 128,1 |

| Эксплуатационно-техническое обслуживание средств электросвязи филиалов РУП «Белтелеком», с предоставлением в пользование оборудования: -(модемов), за 1 порт | - | 116,3 |

| -Кросс-коннекторное мультиплексоры, за 1 порт | - | 116,3 |

| -Мультиплексирующее, за 1 порт | - | 116,2 |

| - Аналого-цифрового сопряжения, за 1 порт | - | 100,8 |

| - Стоек переключения, оптических кроссов, патчпанелей, за 1 ед. оборудования | - | 116,3 |

| - Маршрутизатор, за 1 ед. оборудования | - | 116,3 |

| -Электропитания (ИБП), за 1 ед. оборудования | - | 110,4 |

| - Коммутирующего, за 1 ед. оборудования | - | 116,3 |

| - Система синхронизации, за 1 порт | - | - |

| Выдача техусловий и разрешений | 122,0 | 127,9 |

Изучив табл. 2 можно сказать, что изменение тарифов происходит в сторону их увеличения по всем видам услуг достаточно умеренными темпами.

Достаточно большими темпами (на 20 % в год) увеличиваются тарифы на услуги предоставления в пользование каналов, как аналоговых, так и цифровых.

Доходы предоставляют собой денежные средства, получаемые организациями связи за предоставляемые потребителям услуги по установленным тарифам.

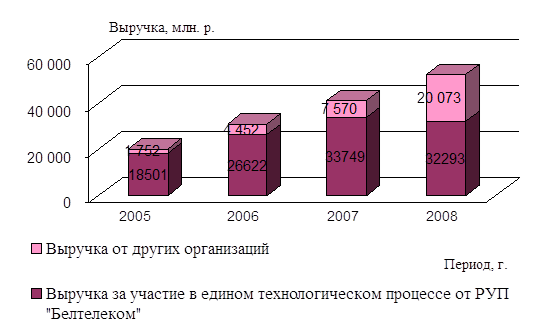

Основные услуги, оказываемые филиалом “Междугородная связь” можно разделить на 2 вида: услуги при участии в едином технологическом процессе от РУП “Белтелеком” и других организаций. Данные о доходах разместим в табл.3.

Таблица 3 Структура выручки от реализации продукции филиала “Междугородная связь” за 2005-2008 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||||

| млн. р. | млн. р. | % к 2005 | млн. р. | % к 2006 | млн. р. | % к 2007 | |||

| Выручка от реализации продукции, млн.р. | 20 253 | 31 074 | 153,43 | 41 319 | 132,97 | 52 366 | 126,74 | ||

| в том числе: | |||||||||

| а) за участие в едином технологическом процессе от РУП «Белтелеком» | 18 501 | 26 622 | 143,89 | 33 749 | 126,77 | 32 293 | 95,69 | ||

| б) от других | 1 752 | 4 452 | 254,11 | 7 570 | 170,04 | 20 073 | 265,17 | ||

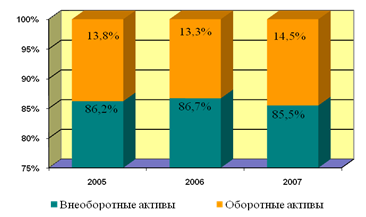

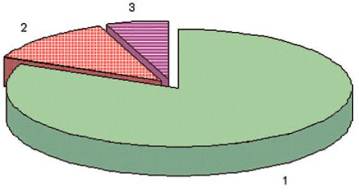

Отобразим структуру доходов филиала “Междугородная связь” РУП “Белтелеком” на рис. 1 в период с 2005 г. до 2008 г.

Рис. 1 Структура выручки от реализации продукции

Как видно из рис. 1 за весь установленный период наблюдается постоянное увеличение выручки, причём с каждым годом всё большими темпами. Такое увеличение связано, прежде всего, с ростом тарифов на оказываемые услуги, а так же с увеличением предоставляемых в пользование новых цифровых потоков, каналов связи для распространения программ телевидения и радиовещания, технического перевооружения первичной сети, что увеличивает ее пропускную способность. За последние годы достаточно большую долю доходов стали занимать предоставления в аренду антенно-мачтовых сооружений и помещений для операторов мобильной связи и других потребителей. Увеличение выручки связано так же непосредственно с увеличением объёма предоставляемых услуг связи.

Необходимо отметить, что меняется и структура выручки. Если в 2005 г. доля выручки от других организаций составляла всего 9% , то с каждым последующим годом она растёт, и уже в 2008 г. она составила 38%. Связано это с предоставлением в аренду антенно-мачтовых сооружений и помещений для операторов мобильной связи (МТС, Velcom, Белсел)

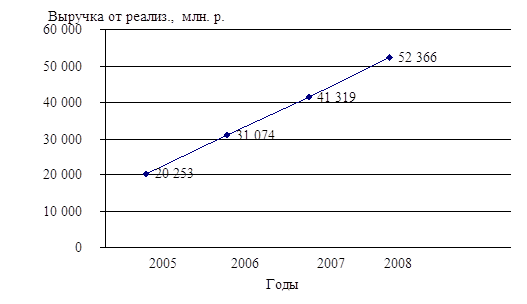

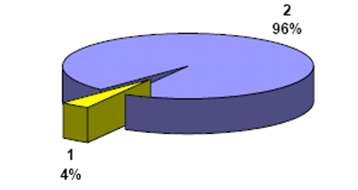

Отобразим изменение выручки филиала “Междугородная связь” в фактических ценах на рис. 2.

Рис. 2 Динамика выручки от реализации продукции

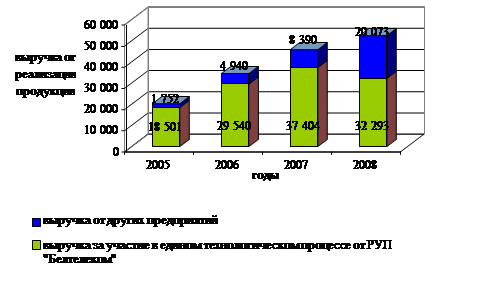

Для более точного анализа доходов переведём цены в сопоставимые, умножив их на соответствующие коэффициенты. Представим динамику доходов за 2005-2008 гг. в сопоставимых ценах в табл. 4.

Таблица 4 Динамика доходов в сопоставимых ценах за 2005 – 2008 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||

| млн.р. | млн. р. | % к 2005 | млн. р. | % к 2006 | млн. р. | % к 2007 | |

| Выручка от реализации продукции, млн.р. – всего | 20 253 | 38 259 | 188,90 | 50 753 | 132,66 | 52 366 | 103,18 |

| в том числе: | |||||||

| а) за участие в едином технологическом процессе от РУП «Белтелеком» | 18 501 | 29 540 | 159,67 | 37 404 | 126,62 | 32 293 | 86,34 |

| б) от других | 1 752 | 4 940 | 281,96 | 8 390 | 169,84 | 20 073 | 239,25 |

Отобразим изменение выручки филиала “Междугородная связь” в сопоставимых ценах на рис. 3.

Рис. 3 Изменение выручки филиала “Междугородная связь” в сопоставимых ценах

Судя по представленным выше рисункам видно, что за весь установленный период наблюдается постоянное увеличение выручки, причём с каждым годом всё большими темпами. Такое увеличение связано, прежде всего, с ростом тарифов на оказываемые услуги, а так же с увеличением предоставляемых в пользование новых цифровых потоков, каналов связи для распространения программ телевидения и радиовещания, технического перевооружения первичной сети, что увеличивает ее пропускную способность. За последние годы достаточно большую долю доходов стали занимать предоставления в аренду антенно-мачтовых сооружений и помещений для операторов мобильной связи и других потребителей. Увеличение выручки связано так же непосредственно с увеличением объёма предоставляемых услуг связи.

Необходимо отметить, что меняется и структура выручки. Если в 2005 г. доля выручки от других организаций составляла всего 9%, то с каждым последующим годом она растёт, и уже в 2008 г. она составила 38%. Связано это с увеличением предоставляемых в аренду антенно-мачтовых сооружений и помещений для всех операторов мобильной связи.

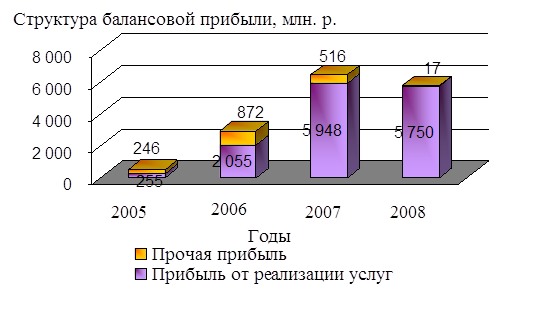

В табл. 5 проведем анализ прибыли.

Исходя из структуры балансовой прибыли видно, что в 2005 г. её доля, как от реализации услуг, так и от прочих услуг была практически одинаковой. С 2006 г. эта структура начинает меняется в сторону увеличения доли прибыли от реализации услуг. И уже к 2008 г. становится отчётливо видно, что основную часть балансовой прибыли составляет реализация услуг.

Таблица 5 Анализ и изменение прибыли за 2005-2008 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||

| млн. р. | млн. р. | % к 2005 | млн. р. | % к 2006 | млн. р. | % к 2007 | |

| Выручка от реализации | 20 253 | 31 074 | 153,43 | 41 319 | 132,97 | 52 366 | 126,74 |

| Налоги и отчисления из выручки | 4 105 | 6 316 | 153,86 | 7 742 | 122,58 | 9 707 | 125,38 |

| Затраты на производство и реализацию услуг | 15 902 | 22 702 | 142,76 | 29 550 | 130,16 | 35 136 | 118,90 |

| Прибыль от реализации услуг | 246 | 2 055 | 835,37 | 5 948 | 289,44 | 5 750 | 96,67 |

| Прочая прибыль(+), убыток(-) | 255 | 872 | 341,96 | 516 | 59,17 | 17 | 3,29 |

| Прибыль(+), убыток(-) балансовая | 501 | 2 927 | 584,23 | 6 464 | 220,84 | 5 767 | 89,22 |

Для наглядности отобразим данные табл. 5 на рис. 4.

Рис. 4 Структура балансовой прибыли филиала «Междугородная связь» за 2005-2008 гг.

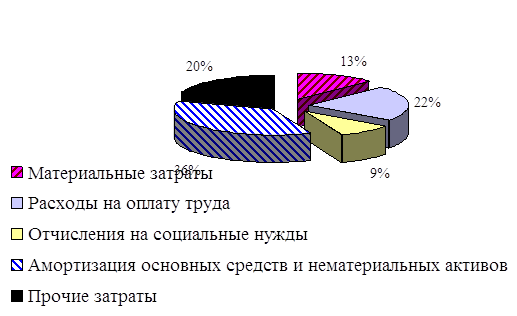

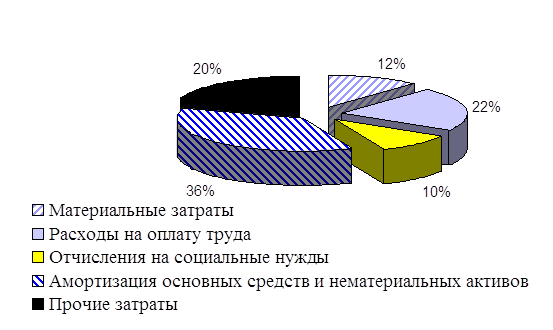

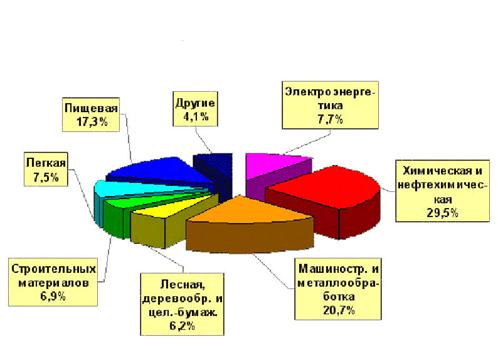

Структура и динамика затратРасходы филиала “Междугородная связь” за 2006-2008 гг. представим в табл. 6.

Таблица 6

Затраты на производство продукции за 2006 – 2008 гг.

| Показатели | Расходы по видам деятельности, млн. р. | Структура расходов по годам, % | Динамика, % | |||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | 2007/ 2006 | 2008/ 2007 | |

| Материальные затраты всего | 2 886 | 4 638 | 4 416 | 12,71 | 14,29 | 12,05 | 160,7 | 95,21 |

| Расходы на оплату труда | 5 089 | 6 549 | 8 037 | 22,42 | 20,18 | 21,93 | 128,7 | 122,7 |

| Отчисления на социальные нужды | 1 967 | 2 712 | 3 570 | 8,66 | 8,35 | 9,74 | 137,9 | 131,6 |

| Амортизация основных средств и нематериальных активов | 8 247 | 12 208 | 13 285 | 36,33 | 37,61 | 36,25 | 148 | 108,8 |

| Прочие затраты | 4 514 | 6 353 | 7 344 | 19,88 | 19,57 | 20,04 | 140,7 | 115,6 |

| Затраты всего | 22 703 | 32 460 | 36 652 | 100 | 100 | 100 | - | - |

Все затраты предприятия в зависимости от их экономического содержания группируются по следующим экономическим элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных средств и нематериальных активов, прочие затраты.

Статья “Материальные затраты” включает в себя: сырьё и материалы, покупные комплектующие изделия, работы и услуги производственного характера, выполняемого сторонними организациями.

В состав “Прочих” затрат входят: арендная плата, суточные, платежи по страхованию, налоги и платежи, включаемые в себестоимость продукции (инновационный фонд), представительские расходы, оплата нематериальных услуг сторонних организаций, которые включают в себя следующие услуги: связи, информационно - вычислительного обслуживания, вневедомственной охраны, вневедомственной охраны, рекламных агентств и аудиторских организаций, пассажирского транспорта, банков, коммунального хозяйства и бытового обслуживания, образования, здравоохранения, юридических организаций и другие затраты.

Рис. 5 Структура расходов филиала “Междугородная связь” в 2006 г.

Рис. 6 Структура расходов филиала “Междугородная связь” в 2007 г.

Рис. 7 Структура расходов филиала “Междугородная связь” в 2008 г.

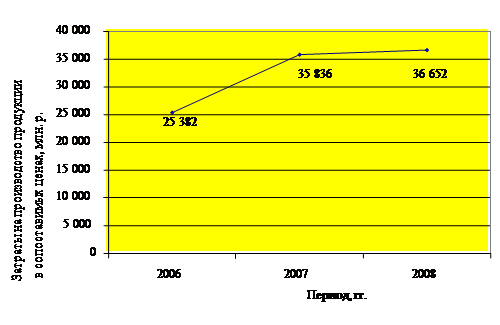

Для более точного анализа расходов переведём цены в сопоставимые, умножив их на соответствующие коэффициенты. Представим динамику расходов за 2005-2008 гг. в сопоставимых ценах в табл. 7.

Таблица 7 Динамика расходов в сопоставимых ценах за 2006–2008 гг.

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. | структура расходов по гг., % | динамика, % | |||

| 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | ||||

| Затраты на производство продукции (работ, услуг) (сумма строк 1-5) | 25 382 | 35 836 | 36 652 | 100 | 100 | 100 | 141 | 102 |

| в том числе: | ||||||||

| 1. Материальные затраты | 3 227 | 5 120 | 4 416 | 13 | 14 | 12 | 159 | 86 |

| 2. Расходы на оплату труда | 5 690 | 7 230 | 8 037 | 22 | 20 | 22 | 127 | 111 |

| 3. Отчисления на социальные нужды | 2 199 | 2 994 | 3 570 | 9 | 8 | 10 | 136 | 119 |

| 4. Амортизация основных средств и нематериальн активов | 9 220 | 13 478 | 13 285 | 36 | 38 | 36 | 146 | 99 |

| 5. Прочие затраты | 5 047 | 7 014 | 7 344 | 20 | 20 | 20 | 139 | 105 |

Отобразим затраты на производство продукции в сопоставимых ценах на рис. 8.

Рис. 8 Динамика затрат на производство продукции в сопоставимых ценах

Анализируя данные табл. 6 и вышеприведённые рисунки можно сделать вывод, что структура затрат за данные 3 года практически не меняется. Самый большой удельный вес занимают амортизационные отчисления (в среднем 36,5%), это значит, что филиал является фондоёмким. Второе место по величине затрат занимают прочие затраты (20%) в основном за счет отчислений в инновационный фонд. Расходы на оплату труда занимают в среднем 20,75% . Незначительный удельный вес занимают отчисления на социальные нужды и составляют в среднем за 3 года – 9%, а также материальные затраты (в среднем 13%).

Необходимо отметить, что все статьи затрат значительно выросли за 2006 г. Так, в 2007 г. наибольшее увеличение произошло статьи материальных затрат на 60,7%, увеличились затраты и на остальные статьи затрат: расходы на оплату труда - на 28,7%, отчисления на социальные нужды – на 37,9%, амортизация – на 48%, прочие затраты – на 40,7%.

Однако за 2007 год происходит снижение материальных затрат и амортизационных отчислений, уменьшается также и статья прочих затрат.

Анализ себестоимости ста рублей выручкиДля определения себестоимости ста руб. выручки построим табл. 8

Таблица 8 Анализ и динамика 100 руб. выручки

| Наименование показателя | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||

| факт | % к 2005 | факт | % к 2006 | факт | % к 2007 | ||

| Выручка от реализации продукции, млн. р. | 20 253 | 31 074 | 153,43 | 41 319 | 132,97 | 52 366 | 126,74 |

| Налоги и отчисления из выручки, млн. р. | 4 105 | 6 316 | 153,86 | 7 742 | 122,58 | 9 707 | 125,38 |

| Затраты, млн. р. | 15 902 | 22 703 | 142,77 | 27 629 | 121,70 | 36 909 | 133,59 |

| Себестоимость 100 р. выручки, р. | 98,48 | 91,70 | 93,12 | 82,29 | 89,73 | 86,52 | 105,15 |

По данным табл. 8 видно, что себестоимость 100 р. выручки снижалась с 2005 г. по 2007 г. и в 2007 г. она составила 82,29 р., но в 2008 г. себестоимость увеличивается на 5% и составляет 86, 52%.

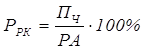

Анализ финансового состояния предприятияПоказателем, характеризующим эффективность использования капитала, обслуживающего процесс снабжения, производства и реализации продукции, работ, услуг, является рентабельность производственного капитала, определяется по формуле (1):

![]() , (1)

, (1)

где Пр – прибыль от реализации продукции;

ОПФ – среднегодовая стоимость основных производственных фондов;

ОС – среднегодовая стоимость оборотных фондов.

Рентабельность собственного капитала определяется по формуле

![]() , (2)

, (2)

где Пч – прибыль чистая;

ИСС – источник собственных средств;

РЧ – расчеты.

Рентабельность продаж (оборота) определяется по формуле

![]() , (3)

, (3)

где Пр - прибыль от реализации продукции;

Вр - выручка от реализации продукции.

Рентабельность активов (общего капитала) определяется по формуле

![]() , (4)

, (4)

где Пч – прибыль чистая;

ВБ – валюта баланса.

Рентабельность реального капитала определяется по формуле

, (5)

, (5)

где Пч – прибыль чистая;

РА – реальный капитал.

Данные показатели рентабельности в динамике за 2006-2008 гг. показаны в табл. 9.

Таблица 9 Показатели рентабельности в динамике за 2006-2008 гг.

| Показатели рентабельности | 2006 г. | 2007 г. | 2008 г. |

| Рентабельность производственного капитала | 1,93 | 4,61 | 4,12 |

| Рентабельность собственного капитала | 1,79 | 2,38 | 1,55 |

| Рентабельность продаж | 6,61 | 14,39 | 10,99 |

| Рентабельность активов | 1,79 | 2,35 | 1,54 |

| Рентабельность реального капитала | 1,80 | 2,63 | 1,75 |

На финансовую безубыточность предприятия влияет объем продаж или порог рентабельности – сумма выручки от реализации, необходимая для возмещения постоянных затрат. При этом предприятие не будет иметь ни прибыли, ни убытка.

Для определения порога рентабельности необходимо определить маржинальный доход, который представляет собой разницу выручки от реализации и переменных затрат.

![]() , (6)

, (6)

где ![]() – переменные затраты.

– переменные затраты.

Порог рентабельности определяется отношением суммы постоянных затрат к доле маржинального дохода в выручке, по формуле

, (7)

, (7)

где ![]() – доля маржинального дохода, в коэффициентах.

– доля маржинального дохода, в коэффициентах.

Порог рентабельности определяется отношением постоянных затрат к доле маржинального дохода в выручке и измеряется в рублях, по формуле

.

(8)

.

(8)

На основе порога рентабельности определяется запас финансовой устойчивости, по формуле

. (9)

. (9)

Изменение порога рентабельности и запаса финансовой устойчивости за 2006-2008 годы приведено в табл. 10.

Таблица 10 Динамика порога рентабельности и запаса финансовой устойчивости за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Маржинальный доход , тыс.р. | 28 188 | 36 681 | 47 950 |

| Доля маржинального дохода в выручке, % | 0,91 | 0,89 | 0,92 |

| Порог рентабельности, тыс. р. | 21 846 | 31 340 | 35 205 |

| Запас финансовой устойчивости, % | 0,30 | 0,24 | 0,33 |

В филиале “Междугородная связь” рассчитываются только 2 показателя рентабельности: общая рентабельность и рентабельность от реализации продукции.

Таблица 11 Показатели рентабельности, рассчитываемые в Филиале

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Рентабельность: - общая | 3,15 | 12,89 | 21,87 | 16,41 |

| - от реализации продукции | 1,55 | 9,05 | 20,13 | 16,36 |

Анализируя данные показатели рентабельности можно сделать вывод о её увеличении. Если в 2005 г. рентабельность составляла всего 3,15 %, то уже к 2007 г. она увеличилась до 21,89%. При этом надо сказать о её снижении в 2008 г. до 16,41 %. Как видно из таблицы увеличивается и доля от реализации продукции (в данном случае от оказания услуг). Если в 2005 г. она занимала меньше половины в структуре общей рентабельности, то уже в 2008 г. можно говорить о том, что реализация продукции составляет практически всю долю общей рентабельности.

Рис. 9 Анализ рентабельности филиала «Междугородная связь» за 2005-2008 гг.

Для обобщающей оценки хозяйственной деятельности предприятия используются экономические и финансовые показатели, которые сводятся в единый интегральный показатель или на основе обобщающего показателя, в который включаются частные показатели интенсификации.

Обобщающим показателем всесторонней интенсификации для предприятия является уровень рентабельности производства, характеризующий эффективность использования производственного (экономического) потенциала предприятия, и определяемая по формуле

![]() , (10)

, (10)

где Пб – балансовая прибыль,

ОПФ – среднегодовая стоимость основных производственных фондов;

ОС – среднегодовая стоимость оборотных фондов.

Таблица 12 Изменение уровня рентабельности производства за 2006-2008 гг.

| Уровень рентабельности производства | 2006 г. | 2007 г. | 2008 г. |

| Значение | 2,78 | 0,05 | 0,04 |

Экономическая эффективность предприятия определяется соизмерением достигнутых результатов и имеющихся ресурсов или произведенных текущих затрат. Предприятие должно обеспечивать достижение максимальных хозяйственных результатов при оптимальном экономическом потенциале, относительном сокращении затрат на производство и реализацию продукции, услуг, высоком качестве работы.

Для комплексной оценки эффективности основной деятельности предприятия применяется формула:

, (11)

, (11)

где ![]() – выручка от реализации продукции,

– выручка от реализации продукции,

![]() – расходы на оплату труда,

– расходы на оплату труда,

![]() – среднегодовая стоимость внеоборотных (долгосрочных) активов,

– среднегодовая стоимость внеоборотных (долгосрочных) активов,

![]() – среднегодовая стоимость оборотных активов.

– среднегодовая стоимость оборотных активов.

Таблица 13 Анализ комплексной оценки эффективности основной деятельности предприятия за 2006-2008 гг.

| Уровень эффективности основной деятельности предприятия | 2006 г. | 2007 г. | 2008 г. |

| Значение | 0,27 | 0,28 | 0,31 |

Показатель экономической эффективности дает оценку эффективности использования производственного (экономического) потенциала предприятия при осуществлении основной деятельности по оказанию услуг и показывает, сколько выручки от реализации получено с 1 рубля производственного потенциала. Т.к. этот показатель имеет тенденцию к росту, то это свидетельствует об эффективном использовании ресурсов предприятия.

Для комплексной оценки финансово-хозяйственной деятельности используется аналогичный показатель, где в числителе используется балансовая прибыль:

, (12)

, (12)

где ![]() – балансовая прибыль,

– балансовая прибыль,

![]() – расходы на оплату труда,

– расходы на оплату труда,

![]() – среднегодовая стоимость внеоборотных (долгосрочных) активов,

– среднегодовая стоимость внеоборотных (долгосрочных) активов,

![]() – среднегодовая стоимость оборотных активов.

– среднегодовая стоимость оборотных активов.

Этот показатель показывает, при каком объеме ресурсов достигнут конечный финансовый результат (прибыль).

Таблица 2.14 Анализ уровня финансово-хозяйственной деятельности предприятия за 2006-2008 гг.

| Уровень финансово-хозяйственной деятельности предприятия | 2006 г. | 2007 г. | 2008 г. |

| Значение | 0,026 | 0,043 | 0,036 |

Рассчитаем основные финансовые показатели и полученные результаты сведём в таблицы.

Ликвидность означает способность предприятия своевременно расплачиваться со своими долговыми обязательствами. Показатели ликвидности определяются на основе бухгалтерского баланса.

Коэффициент текущей ликвидности определяется отношением оборотных активов к расчетам (раздел V бухгалтерского баланса) за вычетом долгосрочных кредитов и займов, рассчитывается по формуле

, (13)

, (13)

где ![]() – оборотные активы;

– оборотные активы;

![]() – расчеты;

– расчеты;

![]() – долгосрочные кредиты и займы.

– долгосрочные кредиты и займы.

Коэффициент текущей ликвидности за все года наблюдения больше 1,1, что соответствует нормативам.

Коэффициент промежуточной ликвидности (критической ликвидности) определяется по формуле

, (14)

, (14)

где ![]() – денежные средства;

– денежные средства;

![]() – легко реализуемые ценные бумаги;

– легко реализуемые ценные бумаги;

![]() – дебиторская задолженность.

– дебиторская задолженность.

Коэффициент абсолютной ликвидности определяется по формуле

. (15)

. (15)

Коэффициент абсолютной ликвидности должен быть больше 0,2, что соответствует нормативу только в 2008 г.

Показатели ликвидности являются основой платежеспособности предприятия, которые сведены в табл. 15.

Таблица 15 Показатели ликвидности за 3 года

| Расчетные показатели | 2006 г. | 2007 г. | 2008 г. |

| Коэффициент текущей ликвидности | 13,55 | 1,18 | 1,41 |

| Коэффициент промежуточной ликвидности | 1,12 | 0,26 | 0,35 |

| Коэффициент абсолютной ликвидности | 0,65 | 0,09 | 0,21 |

Рассчитаем показатели оборачиваемости средств предприятия и результаты сведём в табл. 16.

С позиции финансов деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств.

Коэффициент общей оборачиваемости капитала определяется отношением выручки от реализации к валюте баланса по пассиву (средняя величина по балансу), по формуле

, (16)

, (16)

где ![]() – выручка от реализации;

– выручка от реализации;

![]() – валюта по балансу.

– валюта по балансу.

Коэффициент оборачиваемости собственного капитала определяется отношением выручки от реализации к собственному капиталу (средняя величина), по формуле

, (17)

, (17)

где ![]() – источники собственных средств (итог III раздела баланса);

– источники собственных средств (итог III раздела баланса);

![]() – доходы и расходы (итог IV раздела баланса).

– доходы и расходы (итог IV раздела баланса).

Коэффициент оборачиваемости всех оборотных активов

, (18)

, (18)

где ![]() – средняя стоимость оборотных активов по балансу.

– средняя стоимость оборотных активов по балансу.

Коэффициент оборачиваемости оборотных производственных запасов определяется по формуле

![]() , (19)

, (19)

где ![]() – средняя стоимость запасов.

– средняя стоимость запасов.

Коэффициент общей платежеспособности определяется отношением реальных активов к общей сумме обязательств (долгосрочных и краткосрочных), рассчитывается по формуле

, (20)

, (20)

где ![]() - стоимость реальных активов – это сумма остаточной стоимости основных средств и материальных запасов (определяется по балансу).

- стоимость реальных активов – это сумма остаточной стоимости основных средств и материальных запасов (определяется по балансу).

Таблица 16 Показатели оборачиваемости средств предприятия

| Рассчитанные показатели | 2006 г. | 2007 г. | 2008 г. |

| Коэффициент общей оборачиваемости капитала | 0,29 | 0,29 | 0,33 |

| Коэффициент оборачиваемости собственного капитала | 0,31 | 0,31 | 0,36 |

| Коэффициент оборачиваемости всех оборотных активов | 3,35 | 2,09 | 2,99 |

| Коэффициент оборачиваемости оборотных производственных запасов | 25,85 | 14,41 | 11,87 |

| Коэффициент общей платежеспособности | 57,31 | 6,38 | 17,71 |

Финансовая устойчивость предприятия характеризуется финансовой независимостью, его способностью эффективно распоряжаться собственными средствами, обладать достаточной оборачиваемостью финансового процесса.

Финансовая устойчивость – это состояние счетов предприятия, гарантирующие его постоянную платежеспособность. Показатели ликвидности используются и для характеристики финансовой устойчивости. Наиболее обобщающим показателем финансовой устойчивости является коэффициент обеспеченности оборотных средств предприятия собственными оборотными средствами, который определяется отношением собственного оборотного капитала к общей сумме оборотных активов по формуле

, (21)

, (21)

где ![]() – внеоборотные активы.

– внеоборотные активы.

Показатели финансовой устойчивости и платёжеспособности отражены в табл. 17.

Коэффициент финансовой независимости определяется отношением собственного капитала к общей валюте баланса по формуле

. (22)

. (22)

Коэффициент финансовой независимости характеризует долю собственного капитала в общей стоимости капитала (нормативное значение ![]() 0,6) и характеризует независимость предприятия от заемного капитала или других внешних источников финансирования.

0,6) и характеризует независимость предприятия от заемного капитала или других внешних источников финансирования.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами (оборотным капиталом) показывает меру покрытия материальных запасов собственным оборотным капиталом; определяется по формуле

![]() , (23)

, (23)

где ОС – материальные запасы (оборотные средства).

Коэффициент обеспеченности финансовых обязательств активами определяется на конец года по формуле

![]() . (24)

. (24)

Нормативное значение коэффициента не более 0,85.

Коэффициент финансового риска (или плечо финансового рычага) определяется отношением всей суммы обязательств к собственному капиталу, рассчитывается по формуле

. (25)

. (25)

Банкротство – это подтвержденная документально экономическая несостоятельность субъекта хозяйствования, выражающаяся в его неспособности финансировать текущую основную деятельность и оплатить срочные обязательства.

Коэффициент банкротства определяется отношением общей суммы обязательств (итог IV раздела пассива) к валюте баланса (общей стоимости имущества), определяется по балансу на конец отчетного периода по формуле

![]() (26)

(26)

Таблица 17 Показатели финансовой устойчивости и платёжеспособности

| Рассчитанные показатели | 2006 г. | 2007 г. | 2008 г. |

| Коэффициент обеспеченности оборотных средств | 0,83 | 0,16 | 0,29 |

| Коэффициент финансовой независимости | 0,98 | 0,87 | 0,95 |

| Коэффициент обеспеченности материальных запасов | 11,14 | 6,11 | 13,04 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,02 | 0,12 | 0,05 |

| Коэффициент финансового риска | 0,02 | 0,14 | 0,05 |

| Коэффициент банкротства | 0,02 | 0,12 | 0,05 |

Проведём анализ труда и заработной платы и отразим полученные результаты в табл. 18

Таблица 18 Анализ труда и заработной платы за 2005 – 2008 гг.

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. (прогноз) | ||||

| факт | % к 2005г. | факт | % к 2006г. | факт | % к 2007г. | факт | % к 2008г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

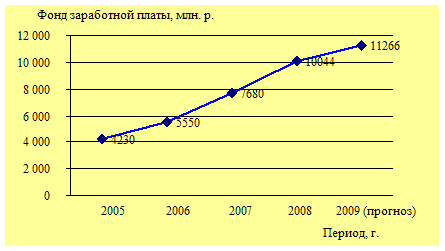

| Фонд зар.платы работников списочного и несписочного состава (млн. р.) | 4 230 | 5 550 | 131,21 | 7 680 | 138,38 | 10 044 | 130,78 | 11 266 | 112,17 |

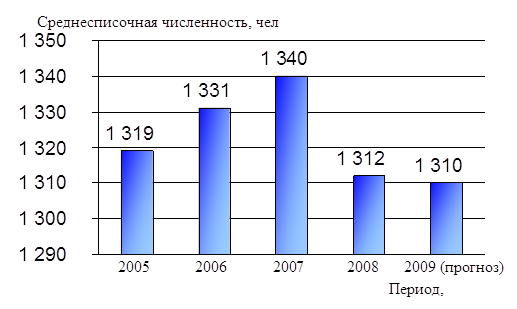

| Среднесписочная численность работающих (чел) | 1 319 | 1 331 | 100,91 | 1 340 | 100,68 | 1 312 | 97,91 | 1 310 | 99,85 |

| Среднемесячная заработная плата (р.) | 246 495 | 347 050 | 140,79 | 474 857 | 136,83 | 634 235 | 133,56 | 712 700 | 112,37 |

Отразим изменение фонда заработной платы на рис. 10.

Рис. 2.10 Изменение фонда заработной платы работников

Как видно из рис. 10 и табл. 18 фонд заработной платы постоянно увеличивается и в среднем наблюдается его рост по сравнению с предыдущим на 32%, хотя в 2009 г. рост заработной платы снизится.

На рис. 11 отобразим среднесписочную численность за 5 лет.

Рис. 11 Изменение среднесписочной численности работающих за 2002-2008 гг.

Изменение среднесписочной численности постоянно увеличивалось до 2007 г., в 2008 г. наблюдается резкое сокращение численности.

На рис. 12 видно, что среднемесячная заработная плата постоянно увеличивается. И к 2008 г. её количество превысило заработную плату в 2005 г. более чем в 2,5 раза.

Рис. 12 Изменение среднемесячной заработной платы работающих за 2005-2008 гг.

Таблица 19 Структура численности работников за 2006-2008 гг.

| Структура работающих | 2006 г. | 2007 г. | 2008 г. |

| Среднесписочная численность | 1 332 | 1 340 | 1 312 |

| Рабочие | 536 | 532 | 514 |

| Служащие, из них: | 796 | 808 | 798 |

| Руководители | 79 | 83 | 82 |

| Специалисты | 717 | 725 | 716 |

Структура численности работающих с 2006 по 2008 гг. практически не менялась, только значительно уменьшилось количество рабочих.

Рассчитаем показатели труда и сведем полученные результаты в табл.20.

Таблица 20 Расчёт показателей труда

| Наименование показателей | Единицы измерений | 2006 г. | 2007 г. | 2008 г. | Темп роста (снижения),% | |

| 2007/ 2006 | 2008/ 2007 | |||||

| Выручка | млн. р. | 31 074 | 41 319 | 52 366 | 132,97 | 126,74 |

| Среднесписочная численность | чел. | 1 331 | 1 340 | 1 312 | 100,68 | 97,915 |

| ОПФ | млн.р. | 105 175 | 124 577 | 135 004 | 118,45 | 108,37 |

| Производительность труда | млн.р./ чел. | 23,35 | 30,84 | 39,91 | 132,08 | 129,41 |

| ФВ | р. | 79,02 | 92,97 | 102,9 | 117,65 | 110,68 |

| ФО | р. | 0,30 | 0,33 | 0,39 | 110 | 118,19 |

По результатам табл. 20 видно, что производительность труда постоянно растёт, при этом численности работников в 2008 г. уменьшилась, но это никак не повлияло на производительность труда, отсюда следует вывод об эффективном использовании ресурсов, внедрении новых технологий, правильно выбранным руководством направлением действий.

ЛИТЕРАТУРА

1. Балабанов И Т Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика 2008.

2. Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000. 12. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2008.

3. Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под. ред. И. П. Мерзлякова. - М.: Инфра-М, 2005.

4. Бланк Н. А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2009.

5. Борисевич В.И. и др. Планирование и прогнозирование экономики. Мн.: ООО «Интерсервис», 2009.

6. Экономика предприятия / Под ред. В. Я. Хрипача. – Минск: НПЖ «Финансы, учёт, аудит», 2007.

7. Экономика предприятия / Под ред. А. И. Руденко. – Минск: Вышэйшая школа, 2005.

8. Экономика предприятия / Под ред. И. М. Бабук, Л. В. Гринцевич, В. И. Демидов, В. Т. Пыко. – Минск: Новое знание, 2005.

9. Бизнес-план. – Филиал «Междугородная связь» РУП «Белтелеком».

Похожие работы

... уделяется внедрению новой техники и технологий, развитию новых дополнительных услуг, а также эффективному использованию рабочего времени и фонду заработной платы. 3. Пути совершенствования оплаты труда 3.1 Подходы к оптимизации системы оплаты труда на предприятии РУП "Белтелеком" Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от его ...

... требованиям системы мотивации и стимулирования персонала. В настоящее время инструктивным документом в этом направлении является Положение о премировании специалистов, служащих и рабочих Мостовского районного узла почтовой связи Гродненского филиала РУП «Белпочта». Положение о премировании вводится в целях стимулирующего воздействия на увеличение выручки, обеспечение прибыли, повышение качества ...

... быть достигнут определенный уровень стабильности при условии стабильной работы операционной системы. 3.3Объект испытаний 3.4 - Объектом испытаний является пользовательское приложение «Автоматизированный учет радиоточек передающего центра», где объединены все компоненты по их функциональному значению. При создании приложения особую роль играют формы. Формы построены таким ...

... мирового опыта и организации международного сотрудничества по проблемам негативных последствий катастрофы; - совершенствованию экономического механизма социально-экономической реабилитации пострадавших территорий области. 2. Учитывая правовой режим территорий Могилевской области, подвергшихся радиоактивному загрязнению, одновременно в масштабе областного региона проводится комплекс мероприятий, ...

0 комментариев