Логическое моделирование

Разработка сценариев и макетов экранных форм для каждого варианта использования

Цель испытаний

Руководство пользователя

ОХРАНА ТРУДА

Расчет экономической эффективности

Определение объема ПС ВТ

Расчет отчислений в Фонд социальной защиты населения

Расчет полной себестоимости разработки ПС ВТ

Человеко-час на 100 КБ

Навигация

Автоматизированный учет радиоточек передающего центра

Автоматизированный учет радиоточек передающего центра

133397

знаков

8

таблиц

24

изображения

Содержание

ВВЕДЕНИЕ

1. Логическое моделирование

1.1 Выбор методологии и инструментария

1.2 Анализ потоков данных.

1.3 Построение логической модели данных

1.4 Разработка диаграммы вариантов использования

1.5 Разработка сценариев и макетов экранных форм для каждого варианта использования

2. Физическое моделирование

2.1 Выбор среды разработки программного обеспечения

2.2 Построение физической модели данных

3. Реализация и испытания ПО

3.1 Описание компонент ПО

3.2 Цель испытания и методика тестирования

3.2.1 Методика тестирования.

3.2.2 Цель испытаний.

3.3 Объект испытаний

3.4 Результат испытаний

4. Руководство пользователя

5. ОХРАНА ТРУДА

5.1 Характеристика производства (технологии, устройства), назначение, вид продукции, используемое сырье.

5.1.1 Задачи информационно-вычислительного центра (ИВЦ) Гродненского филиала РУП «Белтелеком»

5.1.2 Функции ИВЦ Гродненского филиала РУП «Белтелеком»

5.2 Проектирование основных параметров бытовых помещений и вспомогательных зданий с учетом санитарных требований к производственным зданиям и помещениям.

5.3 Основные санитарные требования к размещению проектируемого предприятия, планировке его территории и их обеспечение (план размещения).

6. Расчет экономической эффективности

6.1 Расчет цены и прибыли на программное средство

6.1.1 Общая характеристика разрабатываемого ПС ВТ

6.1.2 Определение объема ПС ВТ

6.1.3 Расчет трудоемкости выполняемой работы

6.1.4 Расчет основной заработной платы

6.1.5 Расчет дополнительной заработной платы

6.1.6 Расчет отчислений в Фонд социальной защиты населения

6.1.7 Расчет отчислений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний

6.1.8 Расчет расходов на материалы

6.1.9 Расчет расходов на оплату машинного времени

6.1.10 Расчет прочих прямых затрат

6.1.11 Расчет накладных расходов

6.1.12 Расчет суммы расходов на разработку ПС ВТ

6.1.13 Расчет расходов на сопровождение и адаптацию

6.1.14 Расчет полной себестоимости разработки ПС ВТ

6.1.15 Определение отпускной цены на ПС ВТ

6.2 Расчет экономического эффекта от применения ПС у пользователя

Литература

Приложение А Логическая модель (уровень сущностей)

Приложение Б Логическая модель (уровень ключей)

Приложение В Логическая модель (уровень атрибутов)

Приложение Г Физическая модель данных

Приложение Д Текст программы

ВВЕДЕНИЕ

Современное общество в условиях перехода к рыночной экономике характеризуется небывалым увеличением информационных потоков, как в экономике, так и в социальной сфере. Наибольший рост объема информации наблюдается в промышленности, торговле и финансово-банковской сфере.

В промышленности рост объема информации обусловлен увеличением объема производства, усложнением технологии выпускаемой продукции и используемых материалов, расширением внешних и внутренних связей экономического объекта. Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте и качеству информации, без которой немыслима эффективная маркетинговая, финансово-кредитная и инвестиционная деятельность.

Наряду с этим существенно меняется роль информации в общественной жизни. Информация приобретает преобразующий, определяющий характер. Создание индустрии информатики и превращение информационного продукта в товар приводит к глубинным социальным изменениям в обществе, трансформируя его из индустриального в информационное. Информация охватывает все стороны жизни общества — от материального производства до социальной сферы.

Экономическая деятельность любого предприятия связана с выполнением определенных функций управления. Процесс управления заключается в изменении состояния управляемого объекта для достижения поставленной цели. Принято выделять функции планирования, учета и контроля, анализа и регулирования. При выполнении этих функций формируется информация о работе организации, и вырабатываются предложения по совершенствованию системы управления.

Реализация функций управления осуществляется при помощи экономической информации, представляющей собой различные сведения экономического характера, полученные в процессе производственно-хозяйственной деятельности и отражающие социально-экономические процессы. Экономическая информация характеризуется через систему натуральных, стоимостных и относительных показателей и подвергается таким процедурам преобразования, как сбор и регистрация, передача, хранение, поиск, обработка.

Экономическую информацию классифицируют по различным признакам. Например, по отношению к функциям управления принято выделять плановую и учетную информацию. Плановая информация характеризует события, которые будут совершены в будущем; учетная возникает в процессе производственно-хозяйственной деятельности и отражает уже произошедшие события.

Можно отметить следующие характерные черты учетной информации:

большой объем первичной документации, возникающей в различных подразделениях;

- строгая периодичность разработки, точность и полнота информации;

- относительно простой алгоритм счета и многочисленные группировки;

- широкое использование нормативно-справочной информации;

- длительность хранения.

Эти особенности и предопределяют применение вычислительной техники для обработки учетной информации. Экономическая информация имеет сложную структуру построения, элементы которой образуют экономическую информационную систему (ЭИС).

ЭИС — это совокупность внутренних и внешних потоков прямой и обратной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управляющих решений. [1]

Экономическая информационная система отражает сложную иерархическую систему управления объектом в соответствии с выполняемыми им функциями. В ней осуществляется технология преобразования данных и обеспечивается реализация всех процедур преобразования информации. Такая технология носит название информационной.

Интенсивное развитие вычислительной техники, появление новых классов вычислительных машин приводят к значительным изменениям в технологии обработки экономической информации. Вычислительная техника на базе счетно-перфорационных машин, установленных на машинно-счетных станциях, начала широко применяться с 1950-х годов. Здесь производилась централизованная комплексная обработка бухгалтерских задач по таблично-перфокарточной системе счетоводства. Такие системы обработки назывались механизированными. Использование электронно-вычислительных машин (ЭВМ) в экономических расчетах начинается с 1970-х годов, что было связано с сознанием автоматизированных систем управления (АСУ) в различных сферах экономической деятельности: на предприятиях и организациях, министерствах и ведомствах, в территориальных и центральных органах управления.

Появление персональных компьютеров открывает новый этап в развитии автоматизированной обработки экономической информации. Технико-экономические свойства персональных компьютеров позволили во многом находить принципиально новые решения, не отвергая все то положительное, что было достигнуто ранее. Этот этап начался в Республике Беларусь с 1990-х годов и связан с установление рыночных отношений, позволивших в короткий срок удовлетворить потребность многих предприятий и организаций в недорогих, но высокоэффективных персональных компьютерах.

Системы обработки экономической информации с использование персональных компьютеров получили определение: «Автоматизированные (компьютерные) информационные системы» (АИС). АИС – совокупность информации, экономико-математических методов и моделей, технических, программных и технологических средств, предназначенных для обработки информации и принятия решений.[1]

В современных АИС используются персональные компьютеры, установленные на рабочем месте пользователя, где осуществляется обработка экономических задач путем организации автоматизированных рабочих мест (АРМ). Объединение ПК в локальную вычислительную сеть (ЛВС) в пределах организации обеспечивает полную и комплексную автоматизацию функций управления.

Автоматизированная информационная система на современном этапе представляет собой сложную систему, обладающую всеми ее основными признаками, таким, как сложность построения, сложная структура, выделение отдельных элементов системы и наличие сложных информационных связей между ними. Этим объясняется и системный подход к проектированию и созданию АИС. Автоматизированные информационные системы создаются в различных сферах деятельности и весьма разнообразны по своему построению и содержанию.

АИС экономической деятельности имеет сложную структуру построения. Функциональная часть АИС реализует экономико-организационную модель объекта и состоит из административных, организационных и методологических средств. Предусматривается выделение в ней различных функциональных подсистем, где децентрализовано обрабатывается комплекс экономических задач на базе автоматизированной информационной технологии. Состав функциональных подсистем в экономических АИС до сих пор не определен, не имеет четкой структуры, но во всех системах присутствует информационная подсистема учета первичных данных и установлены ее информационные связи с другими функциональными подсистемами, такими как: административное, оперативное управление производством и бухгалтерский учет.

Анализ предметной области

Прежде чем создавать ИС, необходимо понять и описать бизнес-логику предметной области, необходимо определить модули и архитектуру будущей системы.

Под предметной областью принято понимать часть реального мира, подлежащую изучению с целью организации управления и, в конечном счете, автоматизации.

Предметная область представляется множеством фрагментов, в то же время каждый фрагмент предметной области характеризуется множеством объектов и процессов, использующих объекты, а также множеством пользователей, характеризуемых единым взглядом на предметную область.

Предметной областью данной работы является автоматизированный учет радиоточек передающего центра.

Автоматизированный оперативный учет не только отражает хозяйственную деятельность, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую контролировать текущую деятельность предприятия; планировать его стратегию и тактику, оптимально использовать ресурсы; измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Учет радиоточек – это операции оказываемые организациям и населению по установке радиоточек и трансляции по сети проводного вещания белорусских радиостанций. Предметом учета является финансово хозяйственная деятельность предприятия, объектами учета – средства предприятия и источники их формирования. Средства предприятия – это товарно-материальные ценности и денежные средства, находящиеся в собственности предприятия или отданные в долг. [2]

При осуществлении операции предприятие поставщик услуг вступает в договорные отношения с абонентами (предприятиями, жилищно-эксплуатационными службами, частным сектором). В договоре указываются вид услуг и их количество, а также порядок расчетов, платежные и юридические реквизиты потребителя.

Контроль за выполнением договоров осуществляет абонентский отдел.

Рациональная организация учета абонентов, ежемесячного начисления абонентской платы с выставлением платежных документов и регистрация оплаты от потребителей услуг, имеет важное значение для своевременного, полного, комплексного получения информации о фактическом состоянии управляемого объекта.

На Гродненском областном узле радио и телевещания осуществлением всех действий связанных с учетом абонентов радиоточек и оформлением необходимых документов, занимается определенное количество персонала предприятия, и они не имеют соответствующего программного обеспечения, что значительно увеличивает трудоемкость процесса контроля оплат. Разрабатываемый программный продукт и призван решать данные проблемы.

- Общая характеристика автоматизированного учета радиоточек передающего центра

Автоматизированный учет радиоточек передающего центра — упорядоченная система сбора, регистрации, обобщения и наблюдения информации о финансовых операциях с абонентами радиоточек.

Учетные задачи объединены в комплексы, осуществляющие совокупность операций, выполняемых определенными участками учета. При небольшом объеме информации и на малых предприятиях возможно выполнение нескольких комплексов одним оператором на одном АРМ.

Комплекс учетных задач характеризуется определенным экономическим содержанием, достижением конкретной цели, которое должна обеспечить функция данного участка учета. Комплекс задач содержит информацию об однородных объектах учета.

В комплексе задач используются различные первичные документы, и составляется ряд выходных форм на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и положениях по конкретному участку учета. В состав каждого комплекса входят отдельные задачи, характеризуемые логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных. Так, в комплексе задач по учету частного сектора можно выделить задачи по обороту безналичных денежных средств и приему наличных через кассу.

Ориентация выделения комплексов задач как содержащих информацию о качественно однородных объектов сложилась традиционно еще при ручном ведении учета, а затем нашла применение при обработке учетной информации в вычислительном центре. Автоматизированная децентрализованная обработка учетных задач с использованием персональных компьютеров ориентируется на сложившиеся комплексы. Однако эксплуатационные свойства ПК, возможности их взаимодействия в вычислительной сети позволили несколько видоизменить их состав, более тесно интегрировать обработку учетных задач, а также осуществить постепенный переход к созданию межфункциональных комплексов.

Состав комплексов учетных задач

Можно выделить следующий состав комплексов учетных задач для передающего центра:

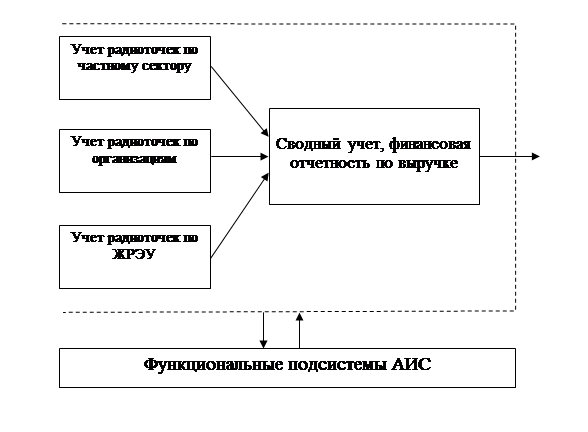

1. Учет радиоточек по организациям и жилищно-эксплуатационным службам (ЖЭС) (учет движения, автоматические начисления абонентской платы по различным шифрам услуг, операции по начислениям и платежам, операции с банком (формирование платежных требований и счетов-фактур, передача платежных документов в банк по электронной почте (клиент-банк)), составление расчетно-платежной документации).

2. Учет радиоточек по частному сектору (учет движения, автоматические начисления абонентской платы, операции по начислениям и платежам, формирование платежных квитанций, передача базы абонентской платы по электронной почте для оплаты через почтовые отделения, составление расчетно-платежной документации).

3. Учет радиоточек по ЖРЭУ (учет движения, автоматические начисления абонентской платы по различным шифрам услуг, операции по начислениям и платежам, составление расчетно-платежной документации).

4. Составление аналитических ведомостей для бухгалтерии.

Каждый комплекс учетной задачи имеет независимые друг от друга внутренние и внешние информационные связи (рисунок 1).

Рисунок 1 – Функциональная подсистема «Автоматизированный учет радиоточек передающего центра»

Внутренние связи отражают информационные взаимодействия отдельных задач, комплексов и участков учета. Внешние — взаимодействие с другими программами, реализующими иные функции управления, а также с внешними организациями.

Информационные связи комплекса учетных задач позволяют выделить три фазы обработки, заложенные в основу машинных программ.

На первой фазе производится первичный учет абонентов, составление шифров начисления абонентской платы, обработка и составление входящих платежных документов, оборотных ведомостей учета по каждому участку учета. Все операции ввода информации выполняются на основании пакета прикладных программ конкретного участка учета.

Второй фазой обработки является начисление абонентской платы по каждому участку учета. Компьютерная обработка позволяет полностью автоматизировать этот процесс, формируя суммы начисления для каждого участка учета.

Для автоматизации формирования начисления абонентской платы в машине программами предусматривается создание каталога типовых операций. Каждая операция может выполнить один или сразу несколько алгоритмов расчета суммы начисления абонентской платы. База данных типовых операций может корректироваться и дополняться в соответствии с требованиями предприятия.

Третья фаза обработки заключается в составлении выходных форм сводного учета: оборотно-сальдовых ведомостей, отчетов по выручке и форм финансовой отчетности.

Особо следует остановиться на информационных связях автоматизированного учета радиоточек с внешними организациями. Эта связь заключается в передаче посредством электронной почты в банк выставленных платежных требований и счетов (сторонний модуль «Клиент-банк») и формирование базы текущей задолженности для оплаты населением через почтовые отделения.

Постановка задачи

Спроектировать и проанализировать логическую модель ПО «Автоматизированный учет радиоточек передающего центра» в абонентском отделе Гродненского областного узла радио и телевещания.

Основной функцией оператора ведущего участок учета радиоточек, является достоверная и быстрая обработка поступающих первичных документов, а также подсчет и сбор информации обеспечивающей работу другим отделам (бухгалтерия, экономисты) предприятия.

Ведение расчетов за пользование проводным вещанием является частью системы ведения бухгалтерского учета предприятия. Итоговая информация и документация, обрабатываемые с помощью «Автоматизированного учета радиоточек» абонентским отделом, используются так же другими подразделениями. Так, например используемые при расчетах платежные требования являются оплатой при расчете с организациями-абонентами, а накапливаемую информацию из сумм начислений и оплат используют, как и сам абонентский отдел, так и отдел экономики, и бухгалтерия предприятия. Подробнее оговоренные документы будут описаны ниже.

Учитывая вышесказанное, а также то, что данная область не была автоматизирована, то возникла потребность в создании программного продукта, который позволит быстро и качественно выполнять вышеперечисленную работу. Также обеспечит формирование выходной информации для уже имеющихся систем, т.к. эти расчеты являются базисом для работы других информационных систем учета, а конечные результаты используются при анализе экономических показателей и результатов работы предприятия

Похожие работы

... комиссии с участием представителя госнадзора и им выдаются удостоверения. Повышение рабочими уровня знаний по безопасности труда осуществляется на курсах повышения квалификации, ее сдачей экзаменов. 136. Виды инструктажа, регистрация инструктажа. Инструктаж работающих подразделяется на: 1. вводный 2. первичный на рабочем месте 3. повторный 4. внеплановый 5. целевой Все ...

... технологии широкополосного доступа - по электросетям. Было разработано оборудование PLC первого и второго поколений. Достигнутая предельная скорость передачи данных не превышала 10-14 Мб/с. Реальная же скорость передачи данных в тестовых сетях PLC с применением этого оборудования отличалась на порядок и составляла 1-2 Мб/с. Кроме этого, абонентское оборудование PLC имело сравнительно высокую ...

... (индикаторов) на душу населения средних значений по Приволжскому федеральному округу, по оптимистическому варианту – достижение среднероссийских показателей. 3.3. Мероприятия по совершенствованию реализации социальных услуг в сфере образования В сфере образования и воспитания необходима реализация следующих мероприятий: - расширение сети дошкольных образовательных учреждений за счет приема ...

0 комментариев