Навигация

Анализ прибыли и рентабельности производства

12172

знака

7

таблиц

1

изображение

3 Анализ прибыли и рентабельности производства

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Главная цель анализа прибыльности – оценка способности предприятия получать прибыль на вложенные в текущую деятельность средства. Анализ прибыльности проводится на основе отчета о прибыли и убытках (Таблица 4).

Таблица 4

Отчет о прибылях и убытках, млн. руб.

| Наименование показателя | код стр. | 01.01.06 | 01.01.07 | 01.01.08 |

| Выручка от реализации продукции, товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 217 435 | 236837 | 262 110 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 153 597 | 175684 | 195 567 |

| Коммерческие расходы | 030 | 2 180 | 3320 | 3 950 |

| Управленческие расходы | 040 | 13 926 | 16826 | 18 337 |

| Прибыль (убыток) от реализации (строки 010-020-030-040) | 050 | 47 732 | 41007 | 44 256 |

| Проценты к получению | 060 | - | - | - |

| Проценты к уплате | 070 | - | - | - |

| Доходы от участия в других организациях | 080 | 118 | 156 | 197 |

| Прочие операционные доходы | 090 | 17 444 | 16224 | 14 156 |

| Прочие операционные расходы | 100 | 33 680 | 32678 | 33 601 |

| Внереализационные доходы | 110 | 147 | 583 | 678 |

| Внереализационные расходы | 120 | 59 | 886 | 2 322 |

| Прибыль (убыток) отчетного периода (строки 050+060-070+080+090-100+110-120) | 130 | 31 702 | 24406 | 23 364 |

| Налог на прибыль и иные обязательные платежи | 140 | 10 283 | 7810 | 7 204 |

| Использовано прибыли | 150 | 21 419 | 2 508 | 16 160 |

| Нераспределенная прибыль (убыток) отчетного периода (строки 130-140-150) | 160 | 0,0 | 0,0 | 0,0 |

| Чистая прибыль (без налогов) | 21 419 | 16596 | 16 160 |

По данным таблицы 2.4 видно, что за рассматриваемый период с 01.01.2006г. по 01.01.2008г. прибыль отчётного периода составила 23 364 млн. руб., за 2007 год по результатам деятельности предприятия была получена чистая прибыль 16 160 млн. руб.

Различают несколько видов показателей рентабельности. Наибольший интерес представляет показатель рентабельности основной деятельности: рентабельность продаж и рентабельность продукции.

Рентабельность продаж рассчитывается как отношение прибыли от реализации продукции (стр. 050 табл. 2.4) к выручке от реализации (стр. 010 табл. 2.4). Рассчитаем рентабельность продаж, достигнутую к концу 2007 года:

Рентабельность продукции определяется отношением прибыли от реализации продукции (стр. 050 табл. 2.4) к себестоимости реализуемой продукции (стр. 020 табл. 4):

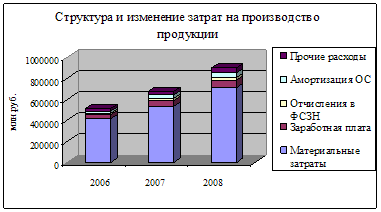

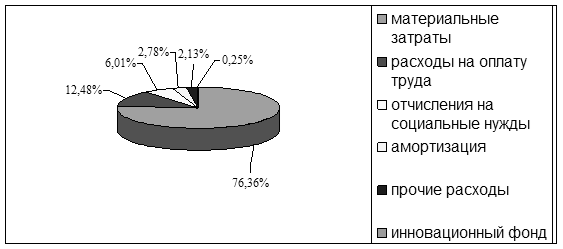

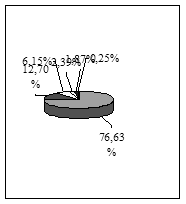

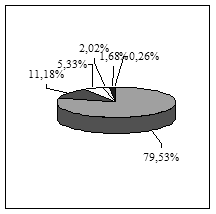

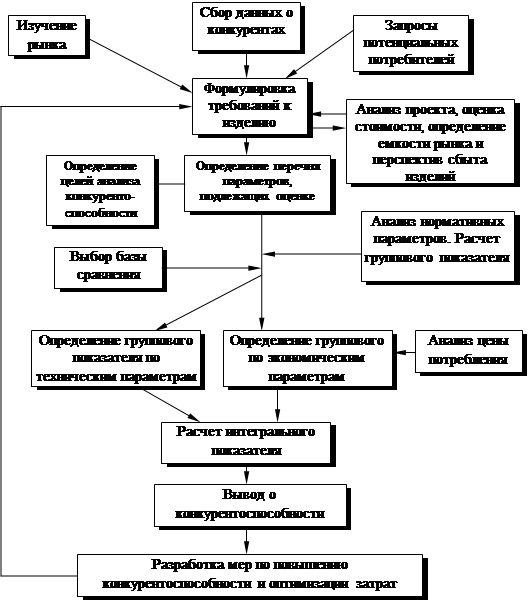

Для того, чтобы выяснить, изменение каких факторов влияет на рентабельность, проанализируем структуру реализованной продукции (Таблица 5).

Таблица 5

Структура реализованной продукции, %

| Наименование показателя | 01.01.06 | 01.07.07 | 01.01.08 |

| Выручка от реализации продукции, товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 100,0 | 100,0 | 100,0 |

| Себестоимость реализации товаров, продукции, работ, услуг | 79,0 | 81,2 | 74,6 |

| Коммерческие расходы | 2,7 | 1,7 | 1,5 |

| Управленческие расходы | 6,7 | 7,2 | 7,0 |

| Прибыль (убыток) от реализации | 11,6 | 9,9 | 16,9 |

Анализ структуры реализованной продукции свидетельствует о том, что удельный вес себестоимости реализуемой продукции за период с 2005 по 2007 год уменьшился с 79.0% до 74.6%, условно-постоянные расходы при снижении удельного веса коммерческих расходов составили 1.5%, управленческие расходы увеличились и составили 7.0% в структуре реализованной продукции.

Это позволило достигнуть рентабельности основной деятельности по объему продаж в размере 16.9% и по продукции в размере 22,6%.

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

... продукции равно 0,385. Низкое значение этого показателя свидетельствует о низком уровне риска неполучения дохода, то есть о высоком качестве прибыли. 2.5 Анализ маркетинговой деятельности ЧУП «Энергоконструкция» Бюро маркетинга и снабжения является самостоятельным подразделением и подчиняется непосредственно заместителю директора ЧУП «Энергоконструция». В бюро маркетинга и снабжения ...

Общая характеристика ПО "БелАЗ", анализ организационной структуры управления и выпускаемой продукции

... и кадров с привлечением сторонних организаций ежегодно обучает работников завода требуемым профессиям. Структура управления производственным предприятием разбита на отдельные группы (см. прил.2). Все структурные подразделения эффективно взаимодействуют между собой. Характеристика выпускаемой продукции и ее рынков сбыта В экономике любого государства особую роль играет эффективное освоение ...

... проектируемых мероприятий для наглядного представления положительного эффекта. 3. Проектный раздел Проектный раздел подразумевает разработку маркетинговых акций, которые повышают привлекательность товара на рынке, косвенно влияют на повышение конкурентоспособности товара и, как следствие, увеличение уровня продаж и прибыли. Чтобы структурно описать маркетинговый проект используется ...

0 комментариев