Навигация

Анализ структуры и динамики себестоимости продукции

12172

знака

7

таблиц

1

изображение

2 Анализ структуры и динамики себестоимости продукции

Себестоимость продукции формируется на основании Основных положений по составу затрат включаемых в себестоимость продукции, работ, услуг.

Учёт затрат на производство при калькуляции себестоимости продукции осуществляются по нормативному методу. Косвенные расходы распределяются на себестоимость выпускаемых изделий пропорционально нормативной себестоимости изделий.

Нормативный метод предусматривает создание системы действующих норм и нормативов и на её основе калькуляцию нормативной себестоимости; выявление и учёт отклонений от действующих норм и нормативов; учитываются изменения норм.

Фактическая себестоимость выпущенной продукции определяется путём суммирования затрат по текущим нормам с их изменениями и отклонениями от норм.

Установлен перечень норм (их номенклатура). Все изменения норм вводятся в производство только после их внесения в нормативно-технологическую документацию.

При составлении сметы затрат на производство используются следующие экономические элементы.

- сырье и основные материалы;

- покупные комплектующие изделия и полуфабрикаты;

- вспомогательные материалы;

- топливо со стороны;

- энергия со стороны;

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие расходы.

При составлении калькуляции себестоимости используются статьи калькуляции:

1. сырьё и материалы;

2. отходы возвратные;

3. покупные полуфабрикаты и комплектующие изделия;

4. возмещение износа специнструмента;

5. топливо и энергия на технологические цели;

6. основная зарплата производственных рабочих;

7. дополнительная зарплата производственных рабочих;

8. отчисления на социальное страхование;

9. общепроизводственные расходы;

10. общехозяйственные расходы;

11. специальные расходы;

12. потери от брака;

13. прочие производственные расходы;

14. транспортно заготовительные расходы;

15. коммерческие расходы.

Сводный учет затрат на производство осуществляется по бесполуфабрикатному методу.

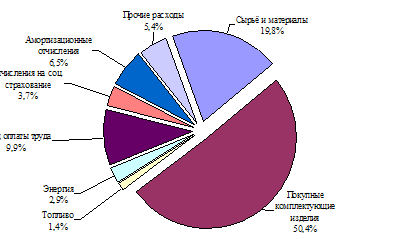

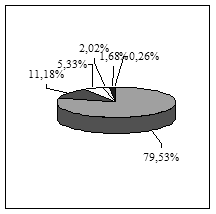

Таблица 3

Структура себестоимости товарной продукции, млн.руб.

| Показатели | 2005г. | 2006г. | 2007г. |

| Сумма | Сумма | Сумма | |

| Себестоимость товарной продукции | 196 952 | 287 640 | 351 380 |

| в том числе: | |||

| Материальные затраты | 147 048 | 213 861 | 261 342 |

| из них: | |||

| сырьё и материалы | 47 488 | 56 984 | 69 624 |

| покупные комплектующие изделия | 89 815 | 144 701 | 177 571 |

| топливо | 3 350 | 3 931 | 4 508 |

| энергия | 6 395 | 8 245 | 9 639 |

| Фонд оплаты труда | 19 092 | 28 636 | 36 653 |

| Отчисления на соц. страхование | 7 348 | 10 914 | 13 352 |

| Амортизационные отчисления | 12 068 | 18 697 | 21 840 |

| Прочие расходы | 11 396 | 15 532 | 18 193 |

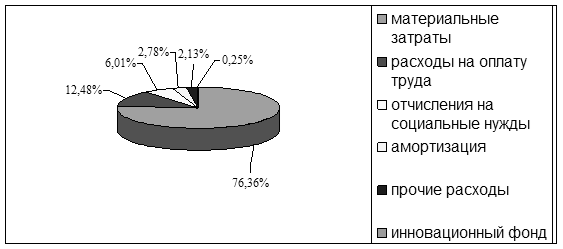

Рисунок 1 – Структура себестоимости товарной продукции 2007 г.

Из таблицы видно, что наибольший удельный вес занимают материальные затраты (74,4%), причём из них приблизительно 2/3 приходится на покупные комплектующие изделия, прогнозируется увеличение их доли. Около 10% всех затрат приходится на фонд оплаты труда.

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

... продукции равно 0,385. Низкое значение этого показателя свидетельствует о низком уровне риска неполучения дохода, то есть о высоком качестве прибыли. 2.5 Анализ маркетинговой деятельности ЧУП «Энергоконструкция» Бюро маркетинга и снабжения является самостоятельным подразделением и подчиняется непосредственно заместителю директора ЧУП «Энергоконструция». В бюро маркетинга и снабжения ...

Общая характеристика ПО "БелАЗ", анализ организационной структуры управления и выпускаемой продукции

... и кадров с привлечением сторонних организаций ежегодно обучает работников завода требуемым профессиям. Структура управления производственным предприятием разбита на отдельные группы (см. прил.2). Все структурные подразделения эффективно взаимодействуют между собой. Характеристика выпускаемой продукции и ее рынков сбыта В экономике любого государства особую роль играет эффективное освоение ...

... проектируемых мероприятий для наглядного представления положительного эффекта. 3. Проектный раздел Проектный раздел подразумевает разработку маркетинговых акций, которые повышают привлекательность товара на рынке, косвенно влияют на повышение конкурентоспособности товара и, как следствие, увеличение уровня продаж и прибыли. Чтобы структурно описать маркетинговый проект используется ...

0 комментариев