Навигация

АНАЛИЗ ФИНАНСОВЫХ РИСКОВ

76535

знаков

13

таблиц

1

изображение

2. АНАЛИЗ ФИНАНСОВЫХ РИСКОВ

Задание 1

Необходимо рассчитать эффект от осуществления коммерческой деятельности, эффективность вложения капитала и эффективность затрат.

Чтобы свести неопределенность при осуществлении коммерческой деятельности к минимуму, необходимо выбрать то ее направление или тот вариант инвестирования, который позволит получить более высокие результаты. Эффект (Эп) в данном случае можно рассчитать по следующим формулам:

Эп = ![]() , (2.1)

, (2.1)

где П – прибыль,

И – инвестиции;

Эп = ![]() 0,07

0,07

Эвк = ![]() , (2.2)

, (2.2)

где Эвк – эффективность вложения капитала;

Кв – вложенный капитал;

Эвк = ![]() 0,04

0,04

Эз = ![]() , (2..3)

, (2..3)

где Эз – эффективность затрат;

3 – затраты.

Эз = ![]() 0,1

0,1

Необходимо построить аналитическую таблицу, позволяющую сравнить различные варианты реализации стратегии с учетом риска.

Таблица 2.1 – Варианты реализации стратегии с учётом риска

| Показатели эффективности деятельности предприятия | Значения |

| Эффекты от осуществления коммерческой деятельности (Эп) | 0,07 |

| Эффективность вложения капитала (Эвк) | 0,04 |

| Эффективность затрат (Эз) | 0,1 |

Согласно проведённым расчётам, очевидно, что для предприятия наиболее оптимальным будет вариант эффективного использования затрат, поскольку именно по этому направлению хозяйствующий субъект получит более высокую прибыль (эффект от данного вида равен 0,1).

Задание 2

Необходимо рассчитать среднее ожидаемое значение и колеблемость (изменчивость) возможного результата вложения капитала.

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х):

E(x) = А1х1 + А2х2 + … + Аnхn (2.4)

В нашем случае при вложении денежных средств в мероприятие А из 150 случаев прибыль в размере 260 тыс. руб. была получена в 75 случаях (вероятность — 75 : 150 = 0,5), прибыль 500 тыс. руб. — в 60 случаях (вероятность — 60 : 150 = 0,4) и прибыль 300 тыс. руб. — в 15 случаях (вероятность — 15 : 150 = 0,1). Среднее ожидаемое значение прибыли Е(х) составит:

Е(х) = 260 х 0,5 +500 х 0,4 + 300 х 0,1 = 130 + 200 + 30 = 360

Осуществление мероприятия Б из 150 случаев давало прибыль 19,0 тыс. руб. в 15 случаях (вероятность — 15 : 150 = 0,1), прибыль 24,0 тыс. руб. — в 60 случаях (вероятность — 60 : 150 = 0,4), 31,0 тыс. руб. — в 75 случаях (вероятность 75 : 150 = 0,5).

При проведении мероприятия Б средняя ожидаемая прибыль Е(х) составит:

Е(х) = 19,0 х 0,1 + 24,0 х 0,4 + 31 х 0,5= 1,9 + 9,6 + 15,5 = 27

Сравнивая величины ожидаемой прибыли при вложении денежных средств в мероприятия А к Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 260 до 500 тыс. руб., при этом средняя величина составляет 360 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 27 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата.

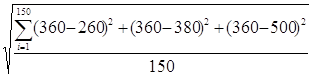

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

Ơ =  (2.5)

(2.5)

где Ơ – среднеквадратическое отклонение;

Xi – ожидаемое значение для каждого случая наблюдения;

Хср – среднее ожидаемое значение;

N – частота случаев, или число наблюдений.

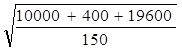

Среднеквадратическое отклонение по мероприятию А составит:

Ơ= =

= =

= ![]() = 14,1

= 14,1

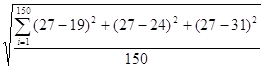

Необходимо рассчитать среднеквадратическое отклонение по мероприятию Б:

Ơ = =

=![]() =

= ![]() = 0,76

= 0,76

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V = Ơ / Xcp × 100%, (2.6)

где V – коэффициент вариации, %.

Коэффициент вариации по мероприятию А составит:

V = ![]() х 100% = 52,2 %.

х 100% = 52,2 %.

Коэффициент вариации по мероприятию Б рассчитывается следующим обзазом:

V = ![]() х 100% = 2,81 %

х 100% = 2,81 %

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения.

Чем выше коэффициент вариации, тем сильнее колеблемость признака.

Установлена следующая оценка коэффициентов вариации: до 10% - слабая колеблемость; 10-25% - умеренная колеблемость; свыше 25% - высокая колеблемость.

Коэффициент вариации при вложении денежных средств в мероприятие А больше, чем при мероприятии Б. Следовательно, мероприятие Б сопряжено с меньшим риском, а значит, является более предпочтительнее.

Задание 3

Необходимо произвести расчет рентабельности активов (ROA), рентабельности продаж (ROS), оборачиваемости активов (AT) и рентабельности собственного капитала (ROE).

Рентабельность активов ROA (отношение прибыли к стоимости активов) характеризует общую эффективность менеджмента, то есть отражает соответствие выбранной тактики стратегическим целям бизнеса, показывает отдачу на вложенный капитал.

Показатель ROA зависит от рентабельности продаж ROS (отношение прибыли от продаж к выручке) и оборачиваемости активов AT (отношение выручки к стоимости активов):

ROA = ROS x АТ. (2.7)

Рентабельность продаж рассчитывается по следующей формуле:

ROS = ![]() , % (2.8)

, % (2.8)

где П – прибыль от продаж;

Вр – выручка.

ROS = ![]() х 100%= 14,28 %.

х 100%= 14,28 %.

Оборачиваемость активов целесообразно рассчитать по формуле:

АТ = ![]() , (2.9)

, (2.9)

где А - стоимость активов.

АТ = ![]() = 1,9

= 1,9

Таким образом, рентабельность активов составит:

ROA = 14,28 х 1,9 = 27,1%.

Рентабельность собственного капитала ROE (отношение чистой прибыли к затратам собственного капитала) характеризует отдачу на капитал, вложенный в предприятие собственниками, с ее повышением непосредственно связан рост стоимости бизнеса. Рентабельность собственного капитала, как показывает факторный анализ, зависит от достигнутой рентабельности активов (доходность) и финансовой устойчивости (риск):

ROE = ROA / СК : (СК + ЗК), (2.10)

где СК – собственные средства;

ЗК – заемные средства.

ROE = 27,1 / 975 : (975 + 786?) = 16,85 / 0,56 = 30,09 %.

Таким образом, из полученных результатов видно, что рентабельность продаж составляет 10,8 %, оборачиваемость активов равна 1,56, рентабельность активов соответствует 16,85 %, а рентабельность собственного капитала равна 30,09%.

Задание 4

Для анализа финансовой устойчивости по данным бухгалтерского баланса целесообразно рассчитать следующие коэффициенты финансовой устойчивости:

- коэффициент финансовой автономии (Кфа) доля собственного капитала в пассивах (стр. 490 : стр. 700):

Кфа = ![]() = 0,44;

= 0,44;

- уровень собственного капитала (Уск) – соотношение собственных и заемных средств (стр. 490 : (стр. 590 + стр. 690)):

Уск = ![]() = 0,79;

= 0,79;

- коэффициент финансовой зависимости (Кфз) – доля заемного капитала в пассивах ((стр. 590 + стр. 690): стр. 700):

Кфз = ![]() = 0,55;

= 0,55;

- коэффициент финансовой активности/плечо финансового рычага (Кф актив) – соотношение заемных и собственных средств ((стр. 590 + стр. 690): стр. 490).

Кф актив. =![]() = 1,26.

= 1,26.

По результатам проведенных расчетов можно сделать следующие выводы:

- коэффициент финансовой автономии показывает долю собственных средств в формировании имущества предприятия, показатель не соответствует стандартному значению – не ниже 0,5;

- коэффициент финансовой зависимости показывает долю заемных средств в формировании имущества. Стандартное значение не выше 0,5, рассчитанное значение не соответствует стандартному;

- допустимым значением коэффициента финансовой активности признается величина от 0,5 до 1. Однако если коэффициент выше 1, то финансовая устойчивость предприятия является сомнительной, в рассмотренном примере значение коэффициента не соответствует нормативному.

Анализ финансовой устойчивости дополняет расчет коэффициентов ликвидности:

- 1 степени – коэффициент абсолютной ликвидности (стр. 250 + стр. 260): (стр. 610 + стр. 620):

Кал = ![]() = 0,13;

= 0,13;

- 2 степени – коэффициент быстрой ликвидности (промежуточного покрытия) (стр. 290 - стр. 210 - стр. 220 - стр. 230) : (стр. 610 + стр. 620):

Кбл = ![]() = 0,7;

= 0,7;

- 3 степени – коэффициент текущей ликвидности стр. 290 : (стр. 610 + стр. 620):

Ктл = ![]() = 1,3.

= 1,3.

Таким образом, из произведенных расчетов можно сделать следующие выводы:

- коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить своими абсолютно ликвидными активами, рассчитанная величина не соответствует минимально допустимому значению – 0,2;

- коэффициент быстрой ликвидности показывает долю краткосрочных обязательств предприятия, погашаемую более ликвидными активами. Минимально допустимое значение – 0,7. Рассчитанное значение соответствует минимально допустимому;

- коэффициент текущей ликвидности характеризует то,как предприятие может погасить краткосрочные обязательства всеми оборотными активами. Рассчитанное значение равно 1,3. что не соответствует безопасному значению – 2.

Задание 5

Специальной финансовой категорией для характеристики риска (таблица 2.2) является леверидж – искусство управления прибыльностью и риском. Уровень левериджа (операционный и финансовый рычаг) показывает, как может среагировать прибыль на управленческие решения, отражает потенциал и активность менеджмента. Оценка левериджа позволяет выявить возможности роста показателей рентабельности, чувствительность прибыли к внешним и внутренним изменениям. Чем больше рычаг, тем больше риск.

Таблица 2.2 – Доходность и риск в показателях финансового состояния

| Дилемма | Специальные характеристики риска | |

| Высокая доходность | Низкий риск | |

| Рентабельность активов ROA, оборачиваемость активов AT | Ликвидность (согласованность финансовых потоков, NCF) | Уровень производственно-финансового рычага DCL |

| Рентабельность продаж ROS | Платежеспособность | Запас финансовой прочности, уровень производственного рычага DOL |

| Рентабельность собственного капитала ROE | Коэффициенты финансовой устойчивости/коэффициенты ликвидности | Уровень финансового рычага DFL |

Уровень производственного левериджа (операционный рычаг) – соотношение темпов прироста прибыли до налогообложения и объема продаж – характеризует возможности управления выручкой, себестоимостью и прибылью. Действие операционного рычага обусловлено наличием и уровнем постоянных расходов в себестоимости: чем он больше, тем больший эффект можно получить при росте объемов продаж за счет экономии на условно-постоянных расходах (позитивное действие рычага). Вместе с тем большой рычаг означает ускоренные темпы падения прибыли при сокращении спроса и сбыта (негативное действие рычага).

Уровень финансового левериджа (соотношение темпов прироста чистой и балансовой прибыли) характеризует чувствительность, возможность управления чистой прибылью. Уровень финансового левериджа возрастает с увеличением доли заемного капитала и соответственно сумм выплачиваемых процентов за кредит, что характеризует активность финансовой деятельности. Однако с ростом уровня финансового левериджа возрастает финансовый риск.

Необходимо рассчитать два варианта финансирования проекта: из собственных средств (вариант 1) и с использованием собственного и заемного капитала (вариант 2). Определить уровень рентабельности активов ROA, рентабельность собственного капитала, эффект финансового рычага. В таблице 2.3 приведен расчет действия финансового рычага.

Таблица 2.3 – Действие финансового рычага

| Показатели | Вариант 1 | Вариант 2 |

| Вложенный капитал | 5400 тыс. руб. | 5400 тыс. руб. |

| Структура капитала: | ||

| собственный капитал | 5400 тыс. руб. - 100% | 2000 тыс. руб. - 50% |

| заемный капитал | нет | 3400 тыс. руб. - 50% |

| Прибыль за период (до выплаты процентов) | 250 тыс. руб. | 250 тыс. руб. |

| Рентабельность капитала (активов) ROA | ROA = 250 тыс. руб. /5400 тыс. руб. = 4,6% | ROA = 250 тыс. руб. /5400тыс. руб. = 4,6% |

| Плата за заемный капитал (i = 15%) | Нет | 510 тыс. руб. |

| Рентабельность собственного капитала ROE | ROE = 250 тыс. руб. / 5400 тыс. руб. = 4,6 % | ROE = (250 тыс. руб. - 510 тыс. руб.) /2000 тыс. руб. = - 0,13% |

Таким образом, из произведенных расчетов видно, что величина рентабельности собственного капитала есть число отрицательное. Данная ситуация свидетельствует о том, что процентная плата по привлеченному кредиту (15 %) в три раза превышает величину рентабельности активов (4,6%).

Такое положение должно дать толчок для принятия руководством решения о проведении мероприятий, способствующих повышению рентабельности капитала (так например, отсрочка выплаты кредита, его «заморозка», страхование, а возможно и его конверсия). Для чего руководство должно выбрать самый оптимальный и выгодный вариант, и реализовать его в кратчайшие сроки.

Задание 6.

Одним из методов оценки риска, основанных на анализе бухгалтерской отчетности, является анализ целесообразности запасов, ориентированный на идентификацию потенциальных зон риска.

С этой целью следует рассчитать три показателя финансовой устойчивости, позволяющих определить степень риска финансовых средств:

- излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов (±Ес);

- излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (±Ет);

- излишек (+) или недостаток (-) общей величины основных источников для формирования запасов (±Е∑). Балансовая модель для оценки устойчивости финансового состояния хозяйствующего субъекта при этом имеет вид:

F + Oa = Ис + Зк, (2.11)

где F – внеоборотные активы,

Оа – оборотные активы,

Ис – капитал и резервы,

Зк – долгосрочные и краткосрочные обязательства.

695+1514=975+145+1089

2209=2209

Или

![]() , (2.12)

, (2.12)

где Z – запасы (с учетом налога на добавленную стоимость),

Ra – денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы,

Кт – долгосрочные обязательства,

Кt – краткосрочные обязательства.

655+50+100+700+9+695=975+145+1089

2209=2209

Для анализа средств, подвергаемых риску, общее финансовое состояние хозяйствующего субъекта делится на пять ситуаций:

- абсолютной устойчивости, в которой существует оптимальная величина запасов, соответствует безрисковой ситуации;

- нормальной устойчивости – соответствует области минимального риска, когда имеется нормальная величина запасов;

- неустойчивого состояния – соответствует область повышенного риска, когда имеется нормальная величина запасов;

- критического состояния – соответствует области критического риска, когда присутствует низкий спрос на продукцию и услуги;

- кризисного состояния – соответствует области недопустимого риска, когда имеются излишние производственные мощности, а хозяйствующий субъект находится на грани банкротства.

Расчет трех показателей финансовой устойчивости позволяет определить для каждой финансовой ситуации степень устойчивости организации.

Наличие собственных оборотных средств равно разнице величины капитала и резервов и величины внеоборотных активов:

Ес = Ис – F (2.13)

Ес = 975 – 695 = 280 тыс. руб.

Тогда излишек (+) или недостаток (-) собственных оборотных средств определяется:

±Ес = Ес – Z (2.14)

±Ес = 280 – 655 = -375 тыс. руб.

Наличие собственных и долгосрочных заемных источников формирования определяется разницей величины капитала и резервов, долгосрочных обязательств и величины внеоборотных активов:

Ет = (Ис + Кт) – F, (2.15)

Ет = Ес + Кт. (2.16)

Ет = (975 + 145) – 695 = 425 тыс. руб.

Ет = 280 + 145 = 425 тыс. руб.

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±Ет = Ет – Z (2.17).

±Ет = 425 – 655 = -230 тыс. руб.

Общая сумма источников формирования запасов определяется суммированием собственного капитала, долгосрочных и краткосрочных заемных средств за минусом суммы внеоборотных активов:

Е∑ = (Ис + Кт + Кt) – F (2.18)

Е∑ = (975 + 145 + 1089) – 695 = 1514 тыс. руб.

Е∑ = Ет + Кt (2.19)

Е∑ = 425 + 1089 = 1514 тыс. руб.

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

±Е∑ = Е∑ - Z (2.20)

±Е∑ = 1514 – 695 = + 819 тыс. руб.

При идентификации области финансовой ситуации используется трехкомпонентный показатель:

S = {S (±Eс), S (±Eт), S (±E∑)}, (2.21)

где функция S определяется следующим образом:

S (x) = 1, если x ≥ 0,

S (x) = 0, если x < 0.

Таким образом, из приведенных расчетов видно, что на данном предприятии наблюдается неустойчивое финансовое состояние, позволяющее восстановить равновесие платежеспособности, задается условием:

± Ес < 0,

± Ет < 0,

± Е∑ ≥ 0,

S = (0,0,1).

В связи с имеющейся ситуацией менеджерами данного предприятия должны быть разработаны и реализованы мероприятия способствующие повышению платежеспособности предприятия.

Задание 7

Вариантом экономической оценки риска на основе анализа финансового состояния является анализ безубыточности. Точка безубыточности – это объем продаж, при котором предприятие покроет все понесенные издержки, но не получит прибыли, то есть будет выполняться равенство:

К = VС + FС или Р x Q = Vсед х Q + FC (2.22)

К=300+400=0,75*400+400

где R – выручка от реализации;

VC – переменные затраты на весь объем реализации;

FC – постоянные затраты на весь объем реализации;

P – цена единицы продукции;

Q – количество единиц реализованной продукции;

VCед – переменные затраты на единицу продукции.

Из приведенного равенства можно определить безубыточный объем продаж, выраженный в единицах продаваемой продукции (Qтбу) и в денежных суммах (Rтбу):

Qтбу =  , Ртбу =

, Ртбу =  =

=  (2.23)

(2.23)

где Vсед / Р – доля переменных затрат в цене единицы продукции;

VC / R – доля переменных затрат в выручке от реализации;

1 - VC / R – доля маржинальной прибыли в выручке от реализации продукции.

Маржинальная прибыль представляет собой разницу между выручкой от реализации и переменными затратами на производство продукции.

По исходным данным таблицы 2.4 необходимо рассчитать точку безубыточного производства для двух хозяйствующих субъектов.

Таблица 2.4 – Расчет точки безубыточности производства

| Показатель | Организация 1 | Организация 2 |

| Объем производства и реализации, тыс. шт. | 400 | 100 |

| Цена единицы продукции, руб. | 12 | 12 |

| Выручка от реализации, тыс. руб. | 4200 | 4200 |

| Постоянные затраты, тыс. руб. | 400 | 300 |

| Переменные затраты, тыс. руб. | 300 | 400 |

| Маржинальная прибыль, тыс. руб. | 3900 | 3800 |

| Переменные затраты на единицу продукции, руб. | 0,75 | 4 |

| Доля переменных затрат в выручке от реализации, доли ед. | 0,07 | 0,09 |

| Доля маржинальной прибыли в выручке от реализации, доли ед. | 0,92 | 0,90 |

| Безубыточный объем продаж, шт. | 35500 | 37500 |

| Безубыточный объем продаж, руб. | 434782 | 444444 |

| Запас финансовой прочности, % | 91,125 | 62,5 |

| Запас финансовой прочности, руб. | 3725218 | 3755556 |

При операционном анализе возникает еще одно понятие – запас финансовой прочности. Он показывает разницу между фактическим (или планируемым) объемом реализации и объемом продаж в точке безубыточности.

ZR = R - Rтбу, (2.24)

Q – Qтбу

ZQ = ----------------- x 100%, (2.25)

Q

где ZR – запас финансовой прочности в денежном выражении;

ZQ – запас финансовой прочности в натуральном выражении, в процентах.

Сила воздействия операционного рычага определяется соотношением маржинальной прибыли к операционной прибыли:

R - VC

DOL = --------------------------, (2.26)

R - (VC + FC)

где DOL – уровень операционного рычага;

R - VC – маржинальная прибыль;

R - (VC + FC) – операционная прибыль.

Операционный рычаг показывает, на сколько процентов изменится операционная прибыль при изменении выручки от реализации на 1%. Чем выше операционный рычаг, тем сильнее влияет изменение выручки на прибыль. При росте выручки операционная прибыль будет быстрее расти, а при снижении быстрее падать у фирмы с высоким операционным левериджем.

По исходным данным, представленным в таблице 2.5 нужно рассчитать операционный рычаг для Организации 1 и Организации 2.

Таблица 2.5 – Расчет операционного рычага

| Показатель | Организация 1 | Организация 2 |

| Маржинальная прибыль, тыс. руб. | 3900 | 3800 |

| Операционная прибыль, тыс. руб. | 3 500 | 3 500 |

| Операционный рычаг, раз | 1,12 | 1,0 |

Из полученных результатов можно сделать вывод о том, что рост выручки на 1% повлечет рост операционной прибыли Организации 1 на 1,12%, а Организации 2 – на 1,0 %.

Необходимо рассчитать показатели, характеризующие финансовые результаты деятельности Организации 1 и Организации 2, если объемы реализации обеих компаний возрастут. Расчет целесообразно осуществить в таблице 2.6.

Таблица 2.6 – Влияние роста выручки на 25 % на операционную прибыль

| Показатель | Организация 1 | Организация 2 | ||

| Объем продаж, 250 тыс. шт. | Объем продаж, 312,5 тыс. шт. | Объем продаж, 250 тыс. шт. | Объем продаж, 312,5 тыс. шт. | |

| Цена единицы продукции, руб. | 12 | 12 | 12 | 12 |

| Выручка от реализации, тыс. руб. | 4200 | 5250 | 4200 | 5250 |

| Постоянные затраты, тыс. руб. | 400 | 500 | 300 | 450 |

| Переменные затраты на единицу продукции, руб. | 0,75 | 1 | 4 | 6 |

| Переменные затраты, тыс. руб. | 300 | 450 | 400 | 500 |

| Маржинальная прибыль, тыс. руб. | 3900 | 4875 | 3800 | 4750 |

| Операционная прибыль, тыс. руб. | 3500 | 4700 | 3500 | 4650 |

| Изменение выручки, % | 25 | 25 | ||

| Изменение операционной прибыли, % | 35,5 | 35,5 | ||

Рассчитать показатели, характеризующие финансовые результаты деятельности Организации 1 и Организации 2, в случае если объемы реализации у обоих предприятий упадут, прибыль уменьшится. Расчеты для такого варианта развития событий приведены в таблице 2.7.

Таблица 2.7 – Влияние снижения выручки на 15 % на операционную прибыль

| Показатель | Организация 1 | Организация 2 | ||

| Объем продаж, 250 тыс. шт. | Объем продаж, 212,5 тыс. шт. | Объем продаж, 250 тыс. шт. | Объем продаж, 212,5 тыс. шт. | |

| Цена единицы продукции, руб. | 12 | 12 | 12 | 12 |

| Выручка от реализации, тыс. руб. | 4500 | 4250 | 4500 | 4250 |

| Постоянные затраты, тыс. руб. | 400 | 800 | 300 | 600 |

| Переменные затраты на единицу продукции, руб. | 0,75 | 2,4 | 4 | 3,2 |

| Переменные затраты, тыс. руб. | 300 | 510 | 400 | 680 |

| Маржинальная прибыль, тыс. руб. | 3900 | 3450 | 3800 | 3650 |

| Операционная прибыль, тыс. руб. | 3500 | 2940 | 3500 | 2970 |

| Изменение выручки, % | -15 | - 15 | ||

| Изменение операционной прибыли, % | -18,3 | -17,5 | ||

Таким образом, на основании осуществленных расчетов можно сделать следующие выводы, что Организация 1 получит больший прирост прибыли, который в процентном отношении равен произведению прироста выручки на уровень операционного рычага – 12,2% (10% x 1,22). В случае снижения объемов реализации на 10% Организация 1 потеряет 18,3% операционной прибыли, то есть ее потери будут выше по сравнению с потерями Организации 2 (потери составят 17,5 %).

Похожие работы

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... , эмиссионного, валютного, инвестиционного и некоторых других видов финансовых рисков.[8,c.139-142] 3. Основные методы снижения предпринимательского риска Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многого ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

0 комментариев