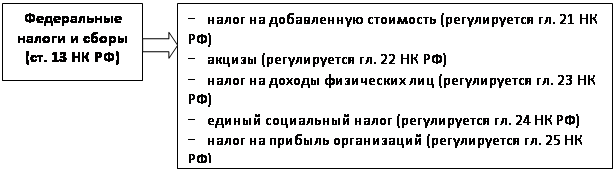

Исчисление налогов с учетом особенностей связанных с наличием обособленных подразделений

Практические аспекты исчисления налогов в условиях наличия обособленных подразделений

Характеристика организации

Января 1 февраля 1 марта 1 апреля 1 мая 1 июня 1 июля Здание

Исчисление налога на имущество

Упрощенная система налогообложения

Ограничения, связанные с организационной структурой организации (наличием филиалов и представительств)

Навигация

Исчисление налогов с учетом особенностей связанных с наличием обособленных подразделений

Аспекты исчисления налогов в условиях наличия обособленных подразделений

142243

знака

2

таблицы

0

изображений

1.1 Исчисление налогов с учетом особенностей связанных с наличием обособленных подразделений

Понятие обособленного подразделения

В гражданском законодательстве обособленными подразделениями признаются представительства и филиалы. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п.1 ст.55 ГК РФ). Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст.55 ГК РФ).

Основы правового положения представительств и филиалов закреплены в п.3 ст.55 ГК РФ. Названные обособленные подразделения наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

В налоговом законодательстве термин обособленное подразделение трактуется значительно шире. Согласно п.2 ст.11 НК РФ, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

При этом признание обособленного подразделения организации таковым для целей налогообложения производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Отдельный баланс

По решению организации создаваемое обособленное подразделение может быть выделено на отдельный баланс. Это может повлечь определенные налоговые последствия. Например – необходимость исчисления и уплаты налога на имущество организаций по месту нахождения обособленного подразделения. При этом определение термина «отдельный баланс» в действующем законодательстве отсутствует.

Данному вопросу посвящено письмо Минфина России «О формировании отдельного баланса подразделения организации» (от 29.03.2004г. №04-05-06/27). В нем обращается внимание на то, что в соответствии с п.8 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина России от 06.07.2003г. №43н), бухгалтерская отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

При этом организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения организации и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления организацией.

Учитывая, что такое понятие, как «отдельный баланс», было исключено из ПБУ 4/99, по мнению Минфина России, для целей применения главы 30 НК РФ под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс.

Создание обособленных подразделений

Как уже отмечалось, признание подразделения организации обособленным для целей налогообложения производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации. С точки зрения НК РФ возникновение обособленного подразделения связано исключительно с созданием стационарных (на срок более одного месяца) рабочих мест вне места нахождения организации.

На практике встречаются случаи, когда в целях решения определенных задач на работу в организацию принимаются физические лица, проживающие в других регионах, с сохранением их места жительства. То есть данные лица выполняют свои функции вне места нахождения организации.

Возможность выполнения работы на дому предусмотрена трудовым законодательством. В соответствии со ст.310 ТК РФ надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомниками за свой счет. Оформление трудовых отношений работодателя и работника подразумевает создание рабочего места. Это, в свою очередь, означает, что у организации возникло обособленное подразделение.

Следовательно, организация должна встать на налоговый учет по месту нахождения этого подразделения. Обязанность постановки на учет в налоговом органе предусмотрена п.1 ст.83 НК РФ, согласно которому организация, в состав которой входят обособленные подразделения, расположенные на территории Российской Федерации, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения.

Сроки постановки на учет определены п.4 ст.83 НК РФ. При осуществлении деятельности через обособленное подразделение соответствующее заявление подается в налоговый орган по месту нахождения обособленного подразделения в течение одного месяца после его создания.

При оформлении отношений с физическими лицами, постоянно проживающими в других регионах, возможно заключение договоров гражданско-правового характера (например, договора подряда). В этом случае трудовые отношения между организацией и физическим лицом не возникают. Гражданско-правовые договоры по выполнению работ и оказанию услуг являются объектом не трудового, а гражданского права. Отношения, которые возникают между сторонами таких договоров, регулируются ГК РФ.

Необходимо отметить, что определение рабочего места дано только в трудовом законодательстве. Ст.209 ТК РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Речь идет именно об отношениях между работником и работодателем, то есть об отношениях по трудовому договору.

Поэтому о создании рабочего места, по нашему мнению, можно говорить только в том случае, если между организацией и сотрудником возникли трудовые отношения. Отсюда следует, что если с физическим лицом, занятым вне местонахождения организации, заключен договор гражданско-правового характера на выполнение работ или оказание услуг, обособленного подразделения не возникает.

При этом на практике встречаются случаи, когда, с учетом фактических отношений сторон, договоры гражданско-правового характера между организацией и физическими лицами переквалифицируются в трудовые договоры. Поэтому при принятии решения о заключении договора с физическим лицом, проживающим вне места нахождения организации, необходимо учитывать конкретные обстоятельства, связанные с осуществляемой им деятельностью, и возможные последствия, связанные с возникновением территориально обособленных рабочих мест.

Особенности налогообложения организаций, имеющих обособленные подразделения, вытекают из требований действующего налогового законодательства Российской Федерации и заключаются в установлении специальных правил и механизмов расчета налоговой базы для имущества, доходов и расходов, находящихся или формируемых вне места расположения (регистрации) организации. Поэтому рассмотрим специфику налогообложения применительно к каждому из основных налогов.

Налог на добавленную стоимость

В настоящее время НДС исчисляется организацией и полностью уплачивается по месту ее нахождения, поскольку данный налог зачисляется в федеральный бюджет. Согласно п.2 ст.174 НК РФ, сумма налога, подлежащая уплате в бюджет, по операциям реализации на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

В первоначальной редакции гл.21 НК РФ присутствовала ст.175 «Особенности исчисления и уплаты налога по месту нахождения обособленных подразделений организации», которая практически сразу была признана утратившей силу (п.23 ст.1 Федерального закона от 29.05.2002г. №57-ФЗ). Поэтому обязанность распределения НДС между обособленными подразделениями с целью зачисления в различные бюджеты у организаций отсутствует.

Вместе с тем, применительно к рассматриваемому налогу необходимо остановится на некоторых особенностях, связанных с оформлением первичных документов (счетов-фактур) и регистров учета (книги покупок и продаж), обязанность по ведению которых установлена НК РФ.

Как уже отмечалось, основной особенностью определения налоговой базы по НДС является формирование ее только по месту нахождения (регистрации) головного офиса организации независимо от того, где фактически осуществляется коммерческая деятельность. Налоговая база по НДС определяется на основании записей в книгах продаж и покупок организации, сформированных с учетом выставленных и полученных счетов-фактур по реализации и приобретению товаров (работ, услуг) соответственно.

По нашему мнению, обособленные подразделения, не выделенные на отдельный баланс, правом оформлять счета-фактуры и вести их обособленный учет не обладают. Перечисленные функции в части оказываемых ими работ и услуг, а также в части учета сумм «входного» НДС по приобретенным для них товарам, работам и услугам возложены на головной офис организации. Обязанности же таких обособленных подразделений по определению налоговой базы по НДС заключаются в своевременной и полной передаче полученных от поставщиков (подрядчиков, исполнителей) счетов-фактур в головной офис организации.

В соответствии с письмом МНС России от 21.05.2001г. №ВГ-6-03/404, в случае если организация осуществляет операции по реализации через обособленные подразделения, счета-фактуры оформляются в следующем порядке:

- счета-фактуры на отгруженные товары (выполненные работы, оказанные услуги) выставляются покупателям обособленными подразделениями (с указанием соответствующего КПП);

- нумерация счетов-фактур производится в порядке возрастания номеров в целом по организации (возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения);

- журналы учета полученных и выставленных счетов-фактур, книг покупок и книг продаж ведутся обособленными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации.

За налоговый период указанные разделы книг покупок и книг продаж представляются обособленными подразделениями для оформления единых книг покупок и продаж налогоплательщика и составления деклараций по НДС.

Порядок оформления счетов-фактур, книг покупок и продаж должен быть отражен в учетной политике организации для целей налогообложения. Необходимо также обратить внимание на то, что согласно п.12 ст.167 НК РФ учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации. На практике встречаются случаи, когда у организации и ее обособленного подразделения моменты определения налоговой базы в целях исчисления НДС различны, что является прямым нарушением названной нормы.

Налог на прибыль

Особенностям исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, посвящена ст.288 НК РФ. Учитывая, что согласно п.1 ст.284 НК РФ общая сумма налога на прибыль состоит из двух составляющих, исчисляемых по различным ставкам, каждая из них имеет свой порядок уплаты в случае наличия у организации обособленных подразделений.

Исчисление и уплату сумм налога в федеральный бюджет организации производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям (по аналогии с НДС). Другая часть налога на прибыль, подлежащая зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, уплачивается по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Указанная доля прибыли определяется как средняя арифметическая величина удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников и остаточной стоимости амортизируемого имущества в целом по налогоплательщику.

При этом вместо показателя среднесписочной численности работников могут быть использованы данные о расходах на оплату труда. Стоимость амортизируемого имущества определяется в соответствии с п.1 ст.257 НК РФ.

Указанные удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей организаций и их обособленных подразделений на конец отчетного периода.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться – среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода и фиксируется в учетной политике.

С учетом изложенного, доля прибыли, приходящаяся на обособленное подразделение, определяется по формуле:

П = НБ * (ССЧп / ССЧ + ОСп / ОС) / 2, где:

П - прибыль, приходящаяся на обособленное подразделение;

НБ - налоговая база в целом по организации;

ССЧп - среднесписочная численность работников (расходы на оплату труда) обособленного подразделения;

ССЧ - среднесписочная численность работников (расходы на оплату труда) организации в целом;

ОСп - остаточная стоимость основных средств обособленного подразделения;

ОС - остаточная стоимость основных средств организации в целом.

Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и ее обособленные подразделения.

Сведения о суммах авансовых платежей по налогу, а также суммах налога, исчисленных по итогам налогового периода, налогоплательщик сообщает своим обособленным подразделениям, а также налоговым органам по месту нахождения обособленных подразделений не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Налогоплательщик уплачивает суммы авансовых платежей и суммы налога, исчисленного по итогам налогового периода, в бюджеты субъектов Российской Федерации и местные бюджеты по месту нахождения обособленных подразделений не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Налог на имущество

В соответствии с п.1 ст.376 НК РФ, налоговая база по данному налогу определяется отдельно:

- в отношении имущества, подлежащего налогообложению по местонахождению организации;

- в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации или обособленного подразделения организации, имеющего отдельный баланс.

Согласно ст.384 НК РФ организации, в состав которых входят обособленные подразделения, выделенные на отдельный баланс, уплачивают налог в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения и находящегося на отдельном балансе каждого из них.

Налог уплачивается в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период по нормам ст.376 НК РФ в отношении каждого обособленного подразделения.

Таким образом, большое значение играет своевременное документальное закрепление за обособленными подразделениями передаваемых им основных средств. Ведь ставки налога на имущество устанавливаются субъектами Российской Федерации и могут значительно отличаться в различных местностях.

Особого внимания заслуживает вопрос исчисления налога при создании (ликвидации) обособленного подразделения, выделенного на отдельный баланс. Минфин России в письме от 16.09.2004г. №03-06-01-04/32 высказал свою позицию по данному вопросу, которая состоит в следующем.

Исходя из положений п.4 ст.376 НК РФ, необходимо учитывать, что главой 30 НК РФ не предусмотрен особый порядок расчета среднегодовой (средней) стоимости имущества для обособленных подразделений организации, созданных или ликвидированных в течение налогового (отчетного) периода. На основании этого при определении среднегодовой (средней) стоимости имущества применяется общий порядок с учетом положений ст.379 НК РФ, которой установлено, что налоговым периодом признается календарный год, а отчетными периодами – I квартал, первое полугодие и 9 месяцев календарного года.

Поскольку налоговой базой по налогу на имущество является среднегодовая (т.е. средняя за календарный год, а не средняя за период деятельности обособленного подразделения) стоимость имущества, то при ее определении должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (для расчета средней стоимости).

Что касается вопроса о порядке исчисления и уплаты налога на имущество организаций в отношении ликвидированных обособленных подразделений, по которым уплачены авансовые платежи по налогу на имущество организаций, Минфин России отмечает, что следует учитывать положения ст.45 НК РФ. Согласно данной статье обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. При этом установлено, что налогоплательщик вправе исполнить обязанность по уплате налогов досрочно.

На основании этого организации вправе представить налоговую декларацию в отношении ликвидированного обособленного подразделения в течение календарного года до срока ее представления, установленного п.3 ст.386 НК РФ.

С недавнего времени изложенной позиции придерживается и ФНС России, о чем свидетельствует письмо от 17.02.2005г. №ГИ-6-21/136@. В нем также указано, что при определении среднегодовой стоимости имущества, а также при определении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде.

Единый социальный налог и страховые взносы

В соответствии с п.8 ст.243 НК РФ обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате ЕСН (авансовых платежей по налогу), а также обязанности по предоставлению расчетов по налогу и налоговых деклараций по месту своего нахождения.

Совместным письмом ПФР от 11.06.2002г. №МЗ-16-25/5221 и МНС России от 14.06.2002г. №БГ-6-05/835 разъяснено, что рассматриваемые в настоящей статье организации производят уплату страховых взносов на обязательное пенсионное страхование и представление отчетности по страховым взносам в порядке, аналогичном порядку уплаты ЕСН и представления отчетности по данному налогу.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

В письме Минфина России от 19.10.2004г. №03-06-01-04/70 обращается внимание на следующее. Если обособленное подразделение организации не соответствует хотя бы одному из условий, предусмотренных п.8 ст.243 НК РФ, то уплата ЕСН и страховых взносов на обязательное пенсионное страхование, а также представление соответствующей отчетности осуществляется головной организацией централизованно в территориальные фонды по месту своего нахождения.

В письме ФСС России от 28.08.2001г. №02-08/06-2065П указано, что расходы на цели государственного социального страхования в такой ситуации также учитываются централизованно в целом по организации (включая данные обособленные подразделения) по месту постановки организации на налоговый учет по месту ее нахождения.

Налог на доходы физических лиц

Порядок и сроки уплаты НДФЛ налоговыми агентами определены ст.226 НК РФ. Согласно п.7 данной статьи совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Согласно ст.230 НК РФ налоговые агенты обязаны вести учет доходов, полученных от них физическими лицами, а также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов. Сведения должны представляться ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по формам, утвержденным МНС России (№1-НДФЛ и №2-НДФЛ).

Применительно к НДФЛ может возникнуть ситуация, когда организация имеет обособленное подразделение, не выделенное на отдельный баланс (не имеющее расчетного счета, не осуществляющее выплат). В отличие от ЕСН, налоговое законодательство не предусматривает в этом случае возможность уплаты налога за обособленное подразделение по месту нахождения головной организации.

Исходя из этого, в письме Минфина России от 12.07.2004г. №03-05-06/188 делается вывод, в соответствии с которым организация должна уплачивать налог, удержанный с доходов работников обособленного подразделения, по месту нахождения обособленного подразделения, а соответствующие сведения представлять в налоговый орган по месту учета головной организации.

Транспортный налог

В соответствии с Законом РФ от 18.10.91 № 1759-1 «О дорожных фондах в Российской Федерации» налог на пользователей автомобильных дорог уплачивают юридические лица, а также филиалы и другие аналогичные подразделения юридических лиц, имеющие отдельный баланс и расчетный (текущий) счет.

Таким образом, плательщиками налога на пользователей автомобильных дорог признаются филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный счет. Обособленные подразделения, не имеющим самостоятельного баланса и расчетного счета, не являются самостоятельными плательщиками налога на пользователей автодорог, налог по таким подразделениям отдельно не выделяется, а уплачивается в составе налога, исчисленного головной организацией.

В соответствии со ст. 19 НК РФ филиалы и иные обособленные подразделения российских организаций в порядке, установленном НК РФ, исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

До признания утратившим силу Закона РФ «Об основах налоговой системы в Российской Федерации» ссылки в статье 19 на положения части второй Налогового кодекса РФ приравниваются к ссылкам на Закон РФ «Об основах налоговой системы в Российской Федерации» и на действующие федеральные законы, регулирующие порядок взимания конкретных налогов (ст. 32.1 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй НК РФ и внесении изменений в некоторые законодательные акты РФ о налогах).

Таким образом, обособленные подразделения организаций, имеющие отдельный баланс и расчетный (текущий) счет, руководствуясь ст. 19 НК РФ и положениями Закона № 1759-1 «О дорожных фондах в Российской Федерации», исполняют обязанности юридических лиц, их создавших, по уплате налога на пользователей автомобильных дорог в территориальный дорожный фонд по месту своего расположения с выручки от реализации продукции (работ, услуг), полученной указанными обособленными подразделениями.

Налогоплательщик представляет ежеквартально по месту своего нахождения налоговым органам, а также органам, ведущим учет указанных платежей, декларацию суммы налога на пользователей автомобильных дорог по установленной форме, в срок, установленный для представления квартальной (годовой) бухгалтерской отчетности.

По деятельности обособленного подразделения юридического лица, если по этому подразделению составляется баланс, и это подразделение имеет счет в банке, в вышеуказанном порядке представляется налоговая декларация по месту нахождения этого подразделения.

На основании ст. 9 и ст. 21 Федерального закона от 24 июля 2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» (далее – Закон № 110-ФЗ) положения ст. 5 Закона «О дорожных фондах в РФ» (устанавливающие порядок исчисления и уплаты налога на пользователей автомобильных дорог) утрачивают силу с 1 января 2003г.

При этом статьей 4 закона № 110-ФЗ установлено, что налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года.

Учитывая изложенное, налог на пользователей автомобильных дорог исчисляется и уплачивается налогоплательщиками за 2002 год в порядке, установленном Законом Российской Федерации «О дорожных фондах в Российской Федерации» и статьей 4 Федерального закона № 110-ФЗ. С 1 января 2003г. налог на пользователей автодорог отменен.

Вместо налога на пользователей автомобильных дорог предполагается ввести дорожный налог. Однако до настоящего момента соответствующая глава Налогового кодекса РФ не принята.

Согласно п.1 ст.358 НК РФ, объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. Транспортный налог является региональным, поэтому его уплата производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами соответствующих субъектов Российской Федерации (п.1 ст.363 НК РФ).

В соответствии с п.5 ст.83 НК РФ, местом нахождения транспортных средств признается место их государственной регистрации, а при отсутствии такового – место нахождения их собственника.

Согласно п.2 ст.363 НК РФ, налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Таким образом, при налогообложении транспортных средств, подлежащих регистрации, определяющим будет являться именно место их государственной регистрации независимо от места их фактического использования или принадлежности какому-либо обособленному подразделению организации.

Следует иметь в виду, что в соответствии с изменениями в ст. 288 НК РФ, внесенными п. 36 ст. 1 Федерального закона от 6.06.05 г. № 58-ФЗ (далее - Закон № 58-ФЗ), при распределении подлежащих уплате авансовых платежей, а также сумм налога, приходящихся на каждое обособленное подразделение, удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период. Ранее эти показатели определялись на конец отчетного периода. Данные изменения вступили в силу с 15 июля 2005 г. и распространяются на правоотношения, возникшие с 1 января 2005 г. При этом положения Закона, распространяемые на правоотношения, возникшие с 1 января 2005 г., должны были быть учтены при составлении деклараций по налогу на прибыль организаций (далее - декларация) за 7 месяцев 2005 г. налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, и при составлении деклараций за 9 месяцев 2005 г. - остальными налогоплательщиками.

Начиная с 1 января 2006 г. согласно Закону № 58-ФЗ ст. 288 НК РФ дополняется нормой, предусматривающей, что если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении налоговые органы, в которых обособленные подразделения налогоплательщика стоят на налоговом учете.

Следует обратить внимание, что, разрешив не распределять прибыль между всеми обособленными подразделениями на территории одного субъекта Российской Федерации, законодатели не исключили требование п. 1 ст. 289 НК РФ о предоставлении налоговой декларации по месту нахождения каждого обособленного подразделения. Видимо, поэтому Минфин России в письме от 12.10.05 г. № 03-03-04/2/78 объясняет: «Учитывая, что в данном случае нормами Кодекса не предусматривается определение налоговой базы и, соответственно, исчисление налога на прибыль по каждому обособленному подразделению, представление налоговых деклараций в налоговые органы может производиться в соответствии со ст. ст. 80 и 289 Кодекса по месту учета налогоплательщика (головной организации) и по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет субъекта Российской Федерации (консолидированно по всем обособленным подразделениям, находящимся на территории данного субъекта Российской Федерации).Изложенная позиция Департамента была доведена для сведения и руководства в работе ФНС России».

В «Об уведомлении об изменении порядка уплаты налога на прибыль организаций» приведены рекомендуемые типовые формы уведомлений:

№ 1 - о выборе обособленного подразделения, находящегося на территории субъекта Российской Федерации, через которое уплата налога на прибыль в бюджет этого субъекта Российской Федерации будет производиться;

№ 2 - о выборе обособленных подразделений, находящихся на территории субъекта Российской Федерации, через которые уплата налога на прибыль в бюджет этого субъекта Российской Федерации производиться не будет.

О принятом решении налогоплательщик должен уведомить налоговые органы по местонахождению всех обособленных подразделений.

Таким образом, до 2006 г. организации, имеющие обособленные подразделения, были обязаны:

· сообщить в налоговый орган по месту нахождения организации обо всех обособленных подразделениях, созданных на территории Российской Федерации, в срок не позднее 1 месяца со дня их создания (п. 2 ст. 23 НК РФ);

· подать заявление о постановке на учет по месту нахождения обособленного подразделения в течение месяца после создания обособленного подразделения (п. 4 ст. 83 НК РФ);

· уплачивать авансовые платежи по налогу на прибыль, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований (до 2005 г.) по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения;

· по истечении каждого отчетного и налогового периодов предоставлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации;

· по окончании каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

С 1 января 2006 г. организации, имеющие обособленные подразделения, должны:

· сообщить в налоговый орган по месту нахождения организации обо всех обособленных подразделениях, созданных на территории РФ в срок не позднее 1 месяца со дня их создания (п. 2 ст. 23 НК РФ);

· подать заявление о постановке на учет по месту нахождения обособленного подразделения в течение месяца после создания обособленного подразделения;

· если имеется несколько обособленных подразделений на территории одного субъекта Российской Федерации, самостоятельно выбрать то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении налоговые органы, в которых обособленные подразделения налогоплательщика стоят на налоговом учете.

Представление налоговых деклараций в налоговые органы может производиться в соответствии со ст. 80 и 289 НК РФ по месту учета налогоплательщика (головной организации) и по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет субъекта Российской Федерации (консолидированно по всем обособленным подразделениям, находящимся на территории данного субъекта Российской Федерации).

Правовые и организационные аспекты

Необходимость организации обособленных структурных под-разделений обусловлена рядом факторов, в частности:

— оптимизация управления структурными подразделениями в других регионах;

— стремление организации приблизить свое производство к источникам сырья либо к регионам с достаточно низким средним уровнем оплаты труда;

— требования экологического законодательства о размещении опасных и вредных производств вдали от населенных пунктов;

— необходимость расширения бизнеса путем приближения сбытовой сети к региональным рынкам.

Понятие обособленного структурного подразделения определено как налоговым, так и гражданским законодательством РФ.

Согласно Налоговому кодексу РФ обособленным считается любое подразделение организации, находящееся вне места ее регистрации, если по этому месту оборудованы стационарные рабочие места. Рабочее место является стационарным, если оно создано на срок более одного месяца (п. 2 ст. 11 НК РФ). По Трудовому кодексу РФ рабочим признается место, где работник должен находиться либо куда ему надлежит прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ст. 209).

Обособленное подразделение в целях налогообложения признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах, и от полномочий, которыми оно наделяется.

По гражданскому законодательству указание обособленных структурных подразделений в учредительных документах организации обязательно. Кроме того, ст. 55 ГК РФ определены два вида обособленных подразделений: филиал и представительство. Отличия между ними заключаются в номенклатуре (круге) осуществляемых задач и полномочий.

Филиал имеет право осуществлять все функции головной организации (виды производственной и иной деятельности, которыми она вправе заниматься согласно действующему законодательству и учредительным документам) или их часть, в том числе функции представительства.

Представительство представляет интересы юридического лица и осуществляет их защиту. Представительство реализует свои полномочия только в рамках института представительства, основанного на доверенности (глава 10 ГК РФ). Осуществлять какое-либо производство через представительство неправомерно. Сбыт готовой продукции или товаров через представительство происходит только в рамках объемов и цен, определенных доверенностью головной организации.

Обособленные структурные подразделения организации не являются юридическими лицами и осуществляют свою деятельность по доверенности создавшей их организации. Кроме того, все обособленные подразделения юридического лица, отвечающие признакам, закрепленным в ст. 55 ГК РФ, независимо от их названия (отделение, агентство, корреспондентское бюро и т. п.) подчиняются правовому режиму либо представительства, либо филиала.

Обобщая вышеизложенное, можно сформулировать ряд отличительных признаков обособленных подразделений.

• Являются подразделениями юрлица, его составными частями, не будучи сами юридическими лицами. Юридическое лицо несет ответственность за деятельность своих подразделений, определяет ее характер. Подразделения в своей работе руководствуются законодательством и локальными нормативными актами, регулирующими деятельность создавшей их организации. Работники обособленных подразделений — это работники головной организации (согласно ст. 20 ТК РФ организация как юридическое лицо выступает стороной трудовых отношений с ними).

• Располагаются вне места нахождения юридического лица. Место нахождения юридического лица в соответствии со ст. 54 ГК РФ, а также Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» определяется местом его государственной регистрации. Место нахождения юрлица указывается в его учредительных документах: субъект Федерации, город (населенный пункт), улица и дом.

Таким образом, структурное подразделение, даже находящееся в другом доме по одной улице, следует считать обособленным. И наоборот, обособление какого-либо подразделения организации, имеющего одинаковый с ней юридический адрес, неправомерно.

Местом нахождения обособленного подразделения организации считается место осуществления этой организацией деятельности через свое обособленное подразделение (п. 2 ст. 11 НК РФ). Обособленное подразделение, сведения о котором не содержатся в учредительных документах и правовая форма которого юридически не закреплена, все равно с точки зрения налогового законодательства считается обособленным со всеми возложенными на него Налоговым кодексом РФ обязательствами. При этом с позиции гражданского законодательства такое подразделение считается созданным с нарушением правовых норм.

• Обособлены. То есть имеют собственную структуру органов управления, определяемую головной организацией, наделены его имуществом для обеспечения своей деятельности, могут иметь свой расчетный счет и т. п. Однако филиалы (представительства) не обладают правами на закрепленное за ними имущество, в том числе на его отчуждение. Решение об отчуждении имущества обособленных подразделений принимает уполномоченный орган собственника данного имущества. Например, согласование сделок с недвижимым имуществом в отношении федеральных государственных унитарных предприятий осуществляет Мин-имущество России (Постановление Правительства РФ от 30.12.2002 № 940).

• По месту их нахождения оборудованы рабочие места. Рабочие места, в свою очередь, подразумевают наличие работников обособленного подразделения. Этот критерий отличает обособленные подразделения юридических лиц от их обособленного имущества.

• Право на создание обособленных подразделений юридических лиц предусмотрено ст. 55 ГК РФ, а также федеральными законами, регулирующими деятельность отдельных организационно-правовых форм юридических лиц. В частности, создание обособленных подразделений унитарными предприятиями регламентировано ст. 5 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Правоспособность унитарного предприятия реализует его единоличный исполнительный орган — руководитель, который вправе принимать решения о создании филиалов или об открытии представительств. Однако в отличие от хозяйственных товариществ и обществ унитарное предприятие принимает такое решение не самостоятельно, а по согласованию с собственником его имущества (подп. 13 п. 1 ст. 20 Закона № 161-ФЗ).

Кроме того, филиалы и представительства могут создаваться только юридическими лицами. Создание обособленных подразделений самими филиалами (представительствами) неправомерно.

• Устав юридического лица должен содержать сведения о всех его филиалах и представительствах. Сведения об изменениях в уставе организации в связи с созданием филиалов или представительств вступают в силу для третьих лиц с момента государственной регистрации указанных изменений.

Решение о создании филиала или представительства принимается компетентным органом юрлица в соответствии с его уставом.

Уведомление органа, осуществляющего госрегистрацию юридических лиц (с 01.07.2002 — МНС России), о создании филиала (представительства) происходит согласно ст. 17 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Для регистрации вносимых в учредительные документы юрлица изменений в регистрационный орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме № Р13001, утвержденной Постановлением Правительства РФ от 19.06.2002 № 439. В заявлении подтверждается, что вносимые в учредительные документы изменения соответствуют требованиям законодательства РФ, что содержащиеся в учредительных документах и заявлении сведения достоверны и соблюден установленный порядок принятия решения о внесении изменений в учредительные документы;

б) решение о внесении изменений в учредительные документы;

в) содержание изменений;

г) документ об уплате госпошлины.

• Обособленные подразделения осуществляют свою деятельность от имени создавшего их юридического лица, т. е. не выступают в качестве самостоятельного субъекта гражданского права. Все сделки, заключаемые обособленными подразделениями, считаются заключенными от имени создавшего их юридического лица. Причем предметы таких сделок не должны выходить за рамки делегированных обособленным подразделениям полномочий.

Данное положение закреплено п. 20 Постановления Пленумов Верховного Суда РФ и ВАС РФ и от 01.07.96 № 6/8, а также Информационным письмом Президиума ВАС РФ от 14.05.04 № 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц».

Иски филиалами (представительствами) подаются только от имени создавших их юридических лиц. К исковому заявлению обязательно прикладывается доверенность на руководителя обособленного подразделения. При отсутствии доверенности исковое заявление на основании ч. 1 ст. 128 АПК РФ оставляется без движения. Соответственно истец, имеющий претензии к деятельности филиала (представительства), должен подавать иск на имя создавшего его юридического лица.

При заключении обособленными подразделениями хозяйственных договоров в их тексте необходимо уточнять, что заключающий договор руководитель филиала (представительства) действует по доверенности создавшего обособленное подразделение юрлица, а также указать наименование (желательно адрес) последнего.

В случае осуществления филиалами (представительствами) видов деятельности, подлежащих лицензированию или сертификации, лицензии в силу Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» выдаются только на имя создавших обособленные подразделения юридических лиц. Само обособленное подразделение лицензиатом быть не может.

В практике встречаются случаи выдачи лицензий организациям в отношении их отдельных филиалов (например, при оформлении лицензий органами Госатомнадзора России). Лицензия в данном случае считается действующей в части всех обособленных подразделений организации. Однако возникают сомнения в способности выполнения организацией (а именно — не указанных в лицензии филиалов) соответствующих лицензионных требований.

• Наконец, головная организация определяет все вопросы взаимодействия входящих в нее обособленных подразделений как между собой, так и с головным офисом.

НДС

В соответствии со ст. 143 Налогового Кодекса РФ, плательщиками налога на добавленную стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога, в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Организациями, согласно ч. 2 ст. 11 НК РФ, признаются юридические лица, образованные в соответствии с законодательством Российской Федерации.

Филиалы, представительства и иные обособленные подразделения не являются юридическими лицами.

Таким образом, с 01.01.2001 г. филиалы и представительства не являются плательщиками налога на добавленную стоимость.

Организация обязана встать на учет в налоговом органе а качестве налогоплательщика по месту нахождения каждого ее обособленного подразделения (п. 1 ст. 144, ст. 83 НК РФ).

При этом, согласно п. 2 ст. 83 НК РФ, постановка на учет в налоговом органе в качестве налогоплательщика осуществляется не зависимо от наличия обстоятельств, с которыми Налоговый кодекс РФ связывает возникновение обязанности по уплате того или иного налога.

Федеральным законом от 29.05.2002г. № 57-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и в отдельные законодательные акты РФ»

далее – Закон № 57- ФЗ) была исключена ст. 175 НК РФ «Особенности исчисления и уплаты налога по месту нахождения обособленных подразделений организации» (п. 23 ст. 1 Закона № 57-ФЗ).

В силу ст. 16 Закона № 57-ФЗ положения п. 23 ст. 1 Закона № 57–ФЗ вводятся в действие с 1 января 2002г.

Из вышеизложенного следует, что с 1 января 2002 г. налог на добавленную стоимость организациями, имеющими обособленные подразделения, уплачивается только по месту нахождения самой организации (без распределения между обособленными подразделениями).

Аналогичной позиции придерживается МНС РФ. Так, в п. 50 своего Приказа от 20 декабря 2000 г. № БГ-3-03/447 «Об утверждении методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ» налоговый орган разъясняет следующее: «Пунктом 23 статьи 1 Федерального закона от 29.05.2002 № 57-ФЗ статья 175 Налогового кодекса исключена.

В связи с этим организации, уплачивавшие налог в соответствии со статьей 175 НК РФ по месту нахождения обособленных подразделений, начиная с оборотов за июль 2002 года, уплачивают налог по месту постановки на учет организации без распределения его по обособленным подразделениям.

По организациям, уплачивавшим налог по месту нахождения обособленных подразделений, налоговые органы после принятия отчетности за июнь 2002 года должны произвести закрытие лицевых счетов и передачу сальдо расчетов с бюджетом в территориальный налоговый орган по месту учета организации (юридического лица) в порядке, установленном Рекомендациями по порядку ведения карточек лицевых счетов налогоплательщиков, плательщиков сборов и налоговых агентов, утвержденных Приказом МНС России от 05.08.2002 № БГ-3-10/411».

Основной особенностью определения размера налоговой базы по НДС является формирование ее только по месту нахождения (регистрации) головного офиса организации независимо от того, где фактически осуществляется производственно-коммерческая деятельность.

Основание для определения налоговой базы по НДС — записи в книгах продаж и покупок организации, сформированные, опираясь на оформленные и полученные от сторонних организаций счета-фактуры на реализацию и получение товаров, работ и услуг.

Обособленные подразделения, не выделенные на отдельный баланс, правом оформлять счета-фактуры и вести их обособленный учет не обладают. Перечисленные функции в части оказываемых ими работ и услуг, а также в части учета сумм «входного» НДС по приобретенным для них товарам, работам и услугам возложены на головной офис организации. Обязанности таких обособленных под-разделений по определению налоговой базы по НДС заключаются в своевременной и полной передаче полученных от поставщиков счетов-фактур в головной офис организации.

Формирование облагаемой базы по НДС предприятиями, имеющими обособленные под-разделения, выделенные на отдельный баланс, регламентируется Письмом МНС России от 21.05.2001 № ВГ-6-03/404. Если организация реализует товары (выполняет работы, оказывает услуги) через обособленные структурные подразделения, счета-фактуры оформляются в следующем порядке:

— счета-фактуры на отгруженные товары (выполненные работы, оказанные услуги) выставляются покупателям обособленными структурными под-разделениями;

— нумерация счетов-фактур производится в порядке возрастания номеров в целом по организации. Возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения;

— журналы учета полученных и выставленных счетов-фактур, книг покупок и книг продаж ведутся структурными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации.

За отчетный налоговый период указанные разделы книг покупок и книг продаж представляются обособленными под-разделениями для оформления единых книг покупок и продаж налогоплательщика и составления деклараций по НДС.

Порядок оформления счетов-фактур, книг покупок и продаж должен быть отражен в учетной политике организации для целей налогообложения.

Следует уточнить, что Федеральным законом от 29.05.2002 № 57-ФЗ отменена ст. 175 НК РФ. Поэтому исчисление НДС согласно п. 1 ст. 173 НК РФ производится головной организацией. Сумма налога, подлежащая уплате в бюджет организацией в целом, полностью перечисляется головным офисом по месту учета в налоговых органах.

Похожие работы

... - книга продаж. Должностное лицо, ответственное за ведение налоговых регистров по НДС, устанавливается приказом руководителя в соответствии с должностными инструкциями исполнителей. 4.4 Методические аспекты налоговой учетной политики НДС 4.4.1 Метод определения выручки для исчисления НДС В целях исчисления налога на добавленную стоимость моментом определения налоговой базы является день ...

... предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... жилищного фонда и объектов социально-культурной сферы и т.д. Поэтому таким видам налогов должно уделяться повышенное внимание. 3. Оценка перспектив и дальнейшего развития налога на имущество Ежегодно совокупность налогов на имущество приносит в консолидированный бюджет Российской Федерации около 4-6% налоговых доходов, причем в некоторых субъектах Российской Федерации (как, например, в ...

0 комментариев