Складові елементи фінансових ресурсів

Коефіцієнт співвідношення необоротних і оборотних активів – Кн/об – характеризує співвідношення необоротних і оборотних активів

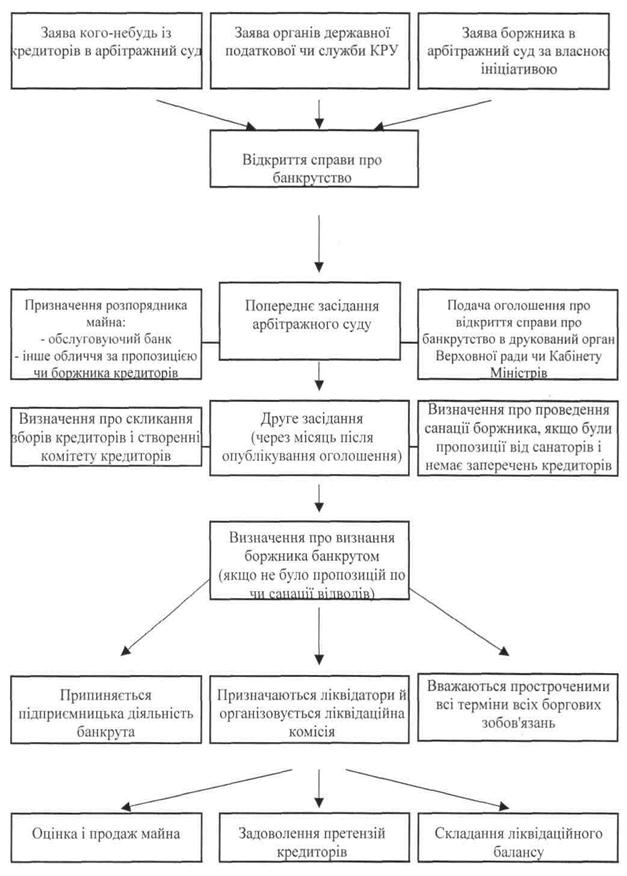

Аналіз фінансової стійкості та ліквідності ВАТ „ДніпроАЗОТ”

Коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно

Оцінка ділової активності ВАТ „ДніпроАЗОТ”

Період одного обороту оборотних коштів

Рентабельність активів характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку

Оптимізація структури капіталу за критерієм дохідності власного капіталу

Навигация

Коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно

Аналіз фінансових ресурсів підприємства

93931

знак

27

таблиц

11

изображений

1. коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.

![]() (2.35)

(2.35)

Нормативне значення показника абсолютної ліквідності повинно перевищувати 0,2.

2. коефіцієнт швидкої ліквідності показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

![]() (2.36)

(2.36)

Нормативне значення показника швидкої ліквідності повинно перевищувати 0,7.

3. коефіцієнт поточної ліквідності показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

![]() (2.37)

(2.37)

Нормативне значення показника поточної ліквідності повинно перевищувати 1.

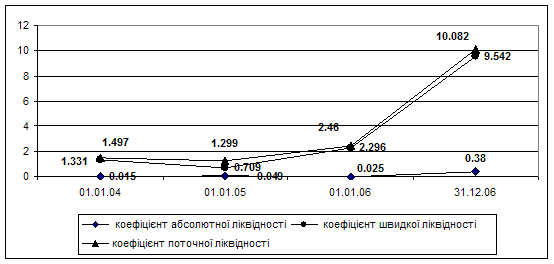

Значення показників ліквідності заносимо до таблиці 2.14

Таблиця 2.14 – Значення показників ліквідності ВАТ „ДніпроАЗОТ”

| Показник | Норма- тивне значення | 01.01.04 | 01.01.05 | 01.01.06 | 31.12.06 |

| 1. коефіцієнт абсолютної ліквідності | 0,2 | 0,015 | 0,049 | 0,025 | 0,380 |

| 2. коефіцієнт швидкої ліквідності | 0,7 | 1,331 | 0,709 | 2,296 | 9,542 |

| 3. коефіцієнт поточної ліквідності | 1 | 1,497 | 1,299 | 2,46 | 10,082 |

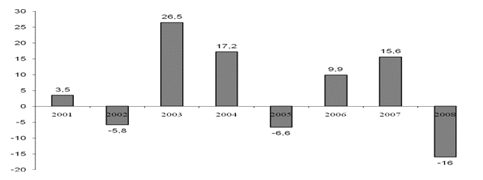

Аналіз показників ліквідності дав змогу визначити, що підприємство ВАТ „ДніпроАЗОТ” спроможне погасити свої поточні зобов’язання за рахунок усіх оборотних активів на 149% - у 2004 році, 129% – у 2005, 246% – на початку 2006 року, 1008% - наприкінці 2006 року. За рахунок грошових коштів та коштів у розрахунках з дебіторами – на 133% у 2004 році, 71% – у 2005, 229% – на початку 2006 року, 954% - наприкінці 2006 року.

Надмірне значення показників ліквідності наприкінці 2006 року говорить про загальне покращення ситуації з забезпеченістю оборотними коштами і про відсутність необхідності серйозних заходів для керування ними.

Динаміка показників ліквідності наведена на рисунку 2.10.

Рисунок 2.10. Динаміка показників ліквідності ВАТ „ДніпроАЗОТ”

2.3 Аналіз грошових потоків ВАТ „ДніпроАЗОТ”

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов'язань. Аналіз грошових потоків, пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу. Це можна робити як за довгостроковий період (декілька років), так і за короткостроковий період (квартал, рік). Такий аналіз має безперечний інтерес, якщо він буде здійснений за період, що відображає певний етап в діяльності підприємства.

Таблиця 2.15 – Розрахунок суми джерел і використання коштів ВАТ „ДніпроАЗОТ” у 2005 році

| Найменування статей | На початок року | На кінець року | Джерела | Використання |

| Активи | ||||

| Нематеріальні активи | 1567,2 | 1316,0 | 251,2 | |

| Незавершене будівництво | 80124,4 | 82475,7 | 2351,3 | |

| Основні кошти | 566873,1 | 561392,3 | 5480,8 | |

| Довгострокові фінансові інвестиції | 34,5 | 34,5 | ||

| Довгострокова дебіторська заборгованість | - | 1043,0 | 1043,0 | |

| Запаси: | ||||

| виробничі запаси | 25718,6 | 30247,8 | 4529,2 | |

| незавершене будівництво | 17129,8 | 10360,2 | 6769,6 | |

| готова продукція | 18206,1 | 22984,2 | 4778,1 | |

| товари | 4171,2 | 3562,0 | 609,2 | |

| Дебіторська заборгованість за товари, роботи, послуги | 145371,4 | 228761,2 | 83389,8 | |

| Дебіторська заборгованість за розрахунками | 552216,5 | 697074,5 | 144858 | |

| Інші види дебіторської заборгованості | 48,6 | 1592,2 | 1543,6 | |

| Грошові кошти та їх еквіваленти | 5389,4 | 10074,9 | 4685,5 | |

| Інші оборотні активи | 32254,6 | 3714,0 | 28540,6 | |

| Витрати майбутніх періодів | 34,8 | 30,7 | 4,1 | |

| Сукупні активи | 1449140,2 | 1654663,2 | 41655,5 | 247178,5 |

| Пасиви | ||||

| Статутний капітал | 1583,8 | 351583,8 | 350000 | |

| Інший додатковий капітал | 838055,3 | 487548,3 | 350507 | |

| Резервний капітал | 395,9 | 395,9 | ||

| Нерозподілений прибуток | 264806,6 | 416832,6 | 152026 | |

| Забезпечення наступних витрат і платежів | 1048,2 | 1825,8 | 777,6 | |

| Довгострокові кредити банків | 143837,9 | 8312,0 | 135525,9 | |

| Відстрочені податкові зобов’язання | 88846,4 | 112664,7 | 23818,3 | |

| Короткострокові кредити банків | - | 134499,1 | 134499,1 | |

| Поточна заборгованість за довгостроковими зобов’язаннями | 51,5 | 0,2 | 51,3 | |

| Векселі видані | 180,8 | - | 180,8 | |

| Кредиторська заборгованість за товари, роботи, послуги | 15995,9 | 50020,6 | 34024,7 | |

| Поточні зобов’язання за розрахунками | 10466,5 | 12967,3 | 2500,8 | |

| Інші поточні зобов’язання | 83863,8 | 78003,1 | 5860,7 | |

| Доходи майбутніх періодів | 7,6 | 9,8 | 2,2 | |

| Сукупні пасиви | 1449140,2 | 1654663,2 | 697648,7 | 492125,7 |

Згідно таблиці 2.15 сума джерел коштів ВАТ „ДніпроАЗОТ” у 2005 році за активами складала 41655,5 тис. грн., за пасивами – 697648,7 тис. грн. Сума використання коштів за активами складала 247178,5 тис. грн., за пасивами – 492125,7 тис. грн.

На основі таблиці 2.15 складаємо таблицю 2.16, в якій розраховуємо загальний відтік коштів, надходження коштів, чистий рух коштів та кінцеве сальдо.

Таблиця 2.16 – Звіт звірення потоків коштів ВАТ „ДніпроАЗОТ”

| Стаття | Сума |

| А) Початкове сальдо коштів | 5389,4 |

| Відтік коштів: | |

| Незавершене будівництво | 2351,3 |

| Довгострокова дебіторська заборгованість | 1043,0 |

| Виробничі запаси | 4529,2 |

| Готова продукція | 4778,1 |

| Дебіторська заборгованість за товари, роботи, послуги | 83389,8 |

| Дебіторська заборгованість за розрахунками | 144858 |

| Інші види дебіторської заборгованості | 1543,6 |

| Грошові кошти та їх еквіваленти | 4685,5 |

| Інший додатковий капітал | 350507 |

| Довгострокові кредити банків | 135525,9 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 51,3 |

| Векселі видані | 180,8 |

| Інші поточні зобов’язання | 5860,7 |

| Б) Разом відтік коштів | 739304,2 |

| Надходження коштів: | |

| Нематеріальні активи | 251,2 |

| Основні кошти | 5480,8 |

| Незавершене будівництво | 6769,6 |

| Товари | 609,2 |

| Інші оборотні активи | 28540,6 |

| Витрати майбутніх періодів | 4,1 |

| Статутний капітал | 350000 |

| Нерозподілений прибуток | 152026 |

| Забезпечення наступних витрат і платежів | 777,6 |

| Відстрочені податкові зобов’язання | 23818,3 |

| Короткострокові кредити банків | 134499,1 |

| Кредиторська заборгованість за товари, роботи, послуги | 34024,7 |

| Поточні зобов’язання за розрахунками | 2500,8 |

| Доходи майбутніх періодів | 2,2 |

| В) Разом надходження коштів | 739304,2 |

| Г) Чистий рух грошових коштів (В-Б) | 0 |

| Д) Кінцеве сальдо коштів (А+Г) | 5389,4 |

Отже, згідно таблиці 2.16 кінцеве сальдо коштів ВАТ „ДніпроАЗОТ” дорівнює 5389,4 тис. грн.

На основі таблиці 2.15 проводимо розподіл джерел і використання коштів на короткострокові та довгострокові та визначаємо окремо за цими категоріями суми надходжень та відтоку коштів підприємства.

Таблиця 2.17 – Розподіл джерел і використання коштів ВАТ „ДніпроАЗОТ”

| Джерела | Сума | Використання | Сума | |

| Довгострокові | Нематеріальні активи | 251,2 | Незавершене будівництво | 2351,3 |

| Основні кошти | 5480,8 | Довгострокова дебіторська заборгованість | 1043,0 | |

| Незавершене будівництво | 6769,6 | Грошові кошти та їх еквіваленти | 4685,5 | |

| Витрати майбутніх періодів | 4,1 | Інший додатковий капітал | 350507 | |

| Статутний капітал | 350000 | Довгострокові кредити банків | 135525,9 | |

| Нерозподілений прибуток | 152026 | Векселі видані | 180,8 | |

| Забезпечення наступних витрат і платежів | 777,6 | |||

| Доходи майбутніх періодів | 2,2 | |||

| Разом джерела | 515311,5 | Разом використання | 494293,5 | |

| Короткострокові | Товари | 609,2 | Виробничі запаси | 4529,2 |

| Інші оборотні активи | 28540,6 | Готова продукція | 4778,1 | |

| Відстрочені податкові зобов’язання | 23818,3 | Дебіторська заборгованість за товари, роботи, послуги | 83389,8 | |

| Короткострокові кредити банків | 134499,1 | Дебіторська заборгованість за розрахунками | 144858 | |

| Кредиторська заборгованість за товари, роботи, послуги | 34024,7 | Інші види дебіторської заборгованості | 1543,6 | |

| Поточні зобов’язання за розрахунками | 2500,8 | Поточна заборгованість за довгостроковими зобов’язаннями | 51,3 | |

| Інші поточні зобов’язання | 5860,7 | |||

| Разом джерела | 223992,7 | Разом використання | 245010,7 |

Далі розраховуємо мінімально необхідну суму грошей для підприємства на основі методики фінансової потреби.

Операційні витрати = 535131,8+41381,0+120634,6+735170,6=1432318

Таблиця 2.18 – Розрахунок мінімально необхідної суми грошей ВАТ „ДніпроАЗОТ”

| № | Показник | Сума |

| 1. | Операційні витрати | 1432318 |

| 2. | Обсяг реалізованої продукції за мінусом ПДВ та АЗ | 955067,9 |

| 3. | Середні залишки грошових коштів та дебіторської заборгованості | 194798,6 |

| 4. | Обертання грошових коштів, разів (р2/р3) | 5 |

| 5. | Мінімально необхідна сума грошей (р1/р4) | 286463,6 |

Отже, мінімально необхідна сума коштів для ВАТ „ДніпроАЗОТ” складає 286463,6 тис. грн.

Похожие работы

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев