Анализ потребительского рынка

По среднему доходу на 1 члена семьи, который приведен в круговой диаграмме на Рис. 6

Анализ организационной структуры и трудовых ресурсов предприятия

Тыс. руб

Назначение и принципы составления меню

Организация обслуживания клиентов на фуд - корте

Информационные системы управления

Маркетинг ресторанных услуг

Навигация

Анализ организационной структуры и трудовых ресурсов предприятия

Разработка мероприятий по совершенствованию деятельности предприятий быстрого питания на примере фуд-корта в Ворошиловском торговом центре

75555

знаков

4

таблицы

5

изображений

1.4 Анализ организационной структуры и трудовых ресурсов предприятия

Управление организацией общественного питания основывается на общих принципах системы управления производством. Функции управления относительно обособленные направления управленческой деятельности, позволяющие осуществлять управленческое воздействие. В функциях управления раскрывается содержание управления как процесса, отражается вид управленческой деятельности, должностные обязанности, закрепленные за определенным структурным подразделением или работником, назначение конкретного органа управления.

Организационная структура управления предприятием представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их развитие и функционирования как единого целого.

Совокупность управленческих звеньев в организационной структуре управления располагается в строгой соподчиненности и обеспечивает взаимосвязь между управляющей и управляемой системой.

К звеньям управления относятся структурные подразделения, а так же отдельные специалисты, выполняющие соответствующие функции управления, либо их часть.

Организационная структура управления на данном предприятии складывается из состава, соотношения, расположения и взаимосвязи отдельных подсистем организации. Создание такой структуры направленно, прежде всего на распределение между отдельными подразделениями организации прав и ответственности.

Руководителем высшего звена в предприятии общественного питания является владелец (ресторатор), который имеет непосредственный контроль над руководителям высшего звена управляющим, который в свою очередь контролирует организацию производства и обслуживания на предприятии.

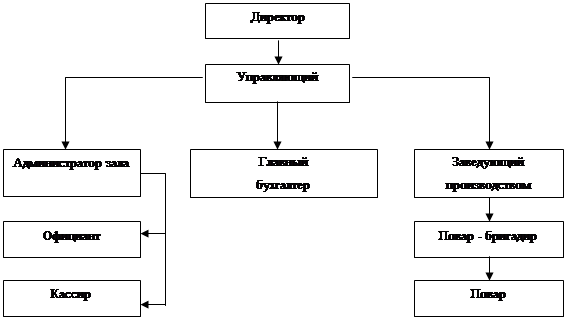

В его обязанности входит управление всей деятельностью заведения, непосредственный контроль над руководителями среднего звена, а так же должен обеспечить выполнение четкого снабжения предприятия сырьем, продуктами, полуфабрикатами, предметами материально-технического оснащения; создать необходимые условия для сохранности товарно-материальных ценностей; контролировать работу всех участников предприятия.

Главный бухгалтер, в его обязанности входит - ведение бухгалтерской отчетности, сведение годового баланса.

Заведующий производством обязан знать основы трудового законодательства, основы организации производственных цехов и производства в целом. Быть способным четко организовывать производственную деятельность подчинённых, осуществлять рациональную организацию технологического процесса, а так же уметь пользоваться сборниками рецептур блюд, знать порядок составления меню, учет и отчетность, методику определения норм отходов и потерь сырья (продуктов). Знать основные критерии безопасности кулинарной продукции не допускать продуктов, содержащих потенциально опасные для здоровья вещества химического и биологического происхождения. Знать и уметь применять в практической деятельности методы контроля качества продукции и услуг. Заведующий производством несет полную ответственность за производственную деятельность предприятия, под руководством которого осуществляется контроль за соблюдение рецептур блюд, технологии их приготовления, проверка готовой продукции, разработка рецептур новых блюд.

Заведующий производством должен обеспечивать соблюдение на производстве правил санитарии и личной гигиены, охраны труда и техники безопасности, своевременно предоставлять отчеты об использовании товарно-материальных.

Администратор зала, занимается приёмкой товара со склада, разрешением конфликтных ситуаций в зале заведения, осуществляет контроль над официантами, кассирами, техническим персоналом.

Администратор зала организует труд официантов, формирует из них бригады; составляет графики выхода официантов, других работников зала на работу.

В свою очередь, руководитель высшего звена (управляющий) имеет прямой контроль над соответствующими руководителями среднего уровня, а те – непосредственно над определенным числом исполнителей. Структура управления показана на схеме (Рис. 7).

Рис. 7. Организационная структура управления кафе «Бур – бурыч»

В организационную структуру управления необходимо ввести должности экспедитора, что будет отражено в проекте мероприятий.

1.5 Анализ финансово-экономической деятельности предприятия

В данном разделе проводится анализ финансово – хозяйственной деятельности предприятия по данным бухгалтерской отчётности.

Цель анализа – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта, характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде.

Анализ объема и структуры деятельности предприятия: товарооборот предприятия общественного питания характеризует объем его производственной и торговой деятельности. Он является одним из основных показателей характеризующих хозяйственную деятельность предприятия общественного питания.

Товарооборот ресторана включает в себя две основные части:

- реализация продукции собственного производства;

- реализация покупных товаров.

Товарооборот по продукции собственного производства рассчитывается исходя из определения продажной стоимости всей продукции собственного производства, предусмотренной ассортиментным перечнем кафе, а также на основе данных о расходе сырья на приготовление продукции собственного производства. Наценка на продукцию собственного производства устанавливается на основе конъюнктуры рынка с учетом возмещения издержек обращения, в размере 150 %. Наценка на покупные товары в размере 100 %.

Ставка НДС в размере 10 % применяется к перечню товаров, утвержденному Постановлением Правительства РФ от 05.08.00 г. № 117-ФЗ. По деликатесным и другим продовольственным товарам применяется ставка НДС в размере 10 %. Ставка налога с продаж составляет 5 %.

Оценка финансовой устойчивости предприятия: различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. Валовой доход от реализации продукции собственного производства и покупных товаров, или валовая прибыль, определяется как разность между валовым товарооборотом и себестоимостью сырья и товаров промышленного производства за минусом налога на добавленную стоимость (НДС = 10%).

Рассмотрим основные финансово – экономические показатели деятельности предприятия за период с июня 2005 года по январь 2006 года, которые приводятся в таблице 2.

Таблица 2 Показатели деятельности предприятия

| Показатели | III Квартал 2005 года | IV Квартал 2005 года | I Квартал 2006года | ||||||

| июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | Февраль | март | |

| Валовой т/о | 1695,6 | 1635,6 | 1585,6 | 1385,6 | 1335,6 | 1275,6 | 1235,9 | 1175,3 | 1124,8 |

| Себестоимость продукции | 847,8 | 817,8 | 792,8 | 692,8 | 667,8 | 637,8 | 617,9 | 587,6 | 562,4 |

| Прибыль | 763,02 | 736,02 | 713,5 | 623,5 | 601,02 | 574,02 | 556,2 | 528,8 | 506,2 |

| Чистая прибыль | 579,9 | 559,4 | 542,3 | 473,9 | 456,8 | 436,3 | 422,8 | 401,9 | 384,8 |

| Рентабельность продукции Рентабельность деятельности | 41 27 | 36 25 | 32 22 | 29 19 | 25 17 | 21 15 | 19 13 | 17 11 | 15 9 |

На основании данных приведённых в таблице были составлены диаграммы основных финансовых показателей (Рис. 8).

![]()

0 комментариев