Навигация

1. Подоходные налоги.

Практика подоходного налогообложения различает, валовой доход, вычеты и облагаемый доход. Валовой доход - это сумма доходов, полученных из различных источников. Законодательно, практически во всех странах, из валового дохода разрешается вычесть производственные, транспортные, командировочные и рекламные расходы Кроме того, к вычетам относятся различные налоговые льготы: необлагаемый минимум, суммы пожертвований, льготы, например, для инвалидов, пенсионеров и т.п. Таким образом, облагаемый доход = валовой доход - вычеты.

В подоходном налогообложении различают подоходный налог с физических лиц и подоходный налог с юридических лиц.

Подоходный налог с физических лиц относится к прямым налогам с прогрессивной ставкой налогообложения. Прогрессия в личном налогообложении позволяет сглаживать неравенство в доходах в условиях рыночной экономики

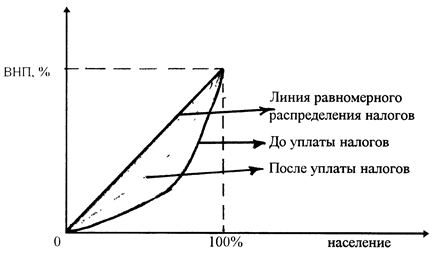

Рис 2 показывает, в какой мере прогрессивные ставки налога могут повлиять на уменьшение неравенства в доходах

Рис 2. Влияние прогрессивного налога на неравенство в доходах.

На рисунке можно увидеть, как сужается площадь, отображающая неравенство в доходах: прогрессия в подоходном налогообложении перемещает линию неравномерного распределения доходов влево, ближе к линии равномерного распределения доходов (линия по углом в 45°).

Плательщики подоходного налога с физических лиц в РФ являются физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ (включая граждан иностранных государств)

Объектом налогообложения является совокупный доход, полученный в календарном году у физических лиц, имеющих постоянное местожительства в РФ - от источников в РФ и за ее пределами, у физических лиц, не имеющих постоянного местожительства в РФ - от источников только в РФ.

При налогообложении учитывается весь совокупный доход, полученный как в денежной (в национальной российской или иностранной валюте), так и в натуральной форме. При этом доход в натуральной форме учитывается в составе совокупного дохода исходя из цен, сложившихся на рынке на соответствующие товары. В совокупный годовой доход в целях налогообложения включаются доходы, полученные но месту основной работы гражданина, на основе трудовых и приравненных е ним соглашений, на одном предприятии, включая работы, выполненные по совместительству и по отдельным гражданско-правовым договорам При этом учитываются все выплаты: заработная плата, премии, подарки, вознаграждения, бесплатное питание, льготный проездные билеты, оплата коммунально-бытовых услуг и т.п.

Российским законодательством определен также достаточно широкий перечень доходов, освобожденных от налогообложения подоходным налогом.

* * *

Подоходный налог с облагаемого совокупного дохода, полученного гражданами от всех видов деятельности, осуществленных в календарном году, и из всех источников, взимается в следующих размерах:

| Размер облагаемого совокупного дохода, полученного в календарном году | Сумма налога | |

| До 200 000 руб | 12% с суммы облагаемого дохода' | |

| От 200 001 до 400 000 руб | 24000 руб. + 20% с превышающей 200 000 руб. | суммы, |

| От 400 001 до 600 000 руб | 64000 руб. + 30% с превышающей 400 000 руб. | суммы, |

| От 600 001 руб. и выше | 124000 руб. + 40% с превышающей 600 000 руб. | суммы, |

Налогообложение доходов, полученных гражданином за выполнение им трудовых 11 иных приравненных к ним обязанностей по месту основной работы (службы, учебы).

Гражданин уволился 30 сентября с предприятия, где он проработал с начала года. За девять месяцев (январь - сентябрь) ему был выплачен заработок в сумме 27 000 руб. Вычеты из совокупного дохода составили 4926 руб. (Размер минимальной месячной оплаты труда составлял:

в I квартале - 342 руб., во II квартале - 500 руб. и в III квартале - 800 руб.).

С облагаемого дохода (22 074 руб.) удержан налог на этом предприятии в сумме 2648 руб. 88 коп.

После увольнения работнику в октябре месяце была выплачена премия в сумме 5000 руб.

Подоходный налог в этом случае должен быть удержан в следующем порядке:

а) определяется совокупный доход с начала года с учетом выплаченной премии - 32 000руб. (27 000 + 5000);

б) производится вычет из совокупного дохода с начала года минимальной месячной оплаты труда, кратной полному числу проработанных месяцев (в данном случае - 9 месяцев), - 4926 руб. и определяется облагаемый налогом совокупный доход - 27 074 руб. (32 000 - 4926);

в) определяется сумма налога с совокупного дохода - 3248 руб.88 коп.

(27 074 х 0,12), производится зачет ранее удержанного налога (2648 руб. 88 коп.) и определяется окончательная сумма налога к удержанию - 600 руб. 00 коп. (3248,88 - 2648,88).

ж ж ж

П()()()Х()диыи налог с юридических лиц - налог на прибыль (доходов) фирм (предприятий).

Уровень ставок по этому прямому налогу, механизм его функционирования в РФ примерно соответствует аналогичным налогам в других странах. Вместе с тем система функционирования этого налога отличается рядом особенностей, связанных с российской спецификой.

Плательщика налога являются все юридические лица, но также и филиалы фирм. предприятий и организаций, имеющие отдельный счет и баланс.

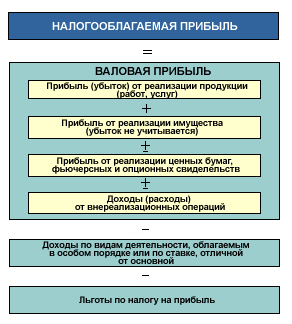

Объектом налогообложения являются их валовая прибыль , представляющая собой сумму прибыли от реализации продукции (работ, услуг), основным фондом, иного имущества и доходов от в нереализационной деятельности, уменьшенных на сумму расходов по этим операциям.

Прибыль определяют как разницу между выручкой от реализации без НДС, акцизов, таможенных пошлин, и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг). В состав доходов от в нереализационных операций включаются доходы от сдачи имущества в аренду, а также финансовые результаты от иных операций, не связанных с производством продукции

В налогооблагаемую прибыль не включаются дивиденты и проценты, полученные по акциям, облигациям и иным ценным бумагам, принадлежавших предприятию, а также доходы от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами РФ.

В связи с этим, одним из наиболее серьезных вопросов при определении базы обложения налогом на прибыль является правильное определение затрат, принимаемых к исключению при расчете валовой прибыли.

Налог на прибыль определяется исходя из налогооблагаемой базы и ставки налога. С 1992 г. эта ставка неоднократно менялась. С 1995 г. ставка налога, зачисляемого в федеральный бюджет, установлена в фиксированном размере 13% Одновременно установлено, что в бюджеты субъектов федерации налог на прибыль зачисляется по ставкам, устанавливаемым законодательными органами соответствующих субъектов федерации в размере не выше 22%, а для бирж, брокерских контор, банков, других кредитных организаций и страховщиков, а также для предприятий по прибыли, полученных от посреднических операций и сделок - по ставкам в размере не выше 30%. Таким образом, предельный размер ставки налога для большинства предприятий составляв] 35%, что несколько выше, чем в других странах.

Для дивидендов, процентов, полученных по выпущенным в РФ ЦБ, за исключением доходов, полученных по государственным облигациям и другим государственным ценным бумагам, а также доходов от долевого участия в других предприятиях установлена ставка обложения в размере 15%.

По казино и иным видам игорного бизнеса определена ставка в размере 90%, по видеосалонам и от видеопоказа - 70% от размера дохода по этим видам деятельности.

По этому налогу существует также различные льготы (например, выводятся из-под налогообложения затраты на финансирование капитальных вложении производс7 венного и непроизводственного назначения, не облагается налогом прибыль, использованная на содержание находящихся на балансе объектов социально-культурного назначения и т п )

Расчет налога на прибыль и доход иностранного юридического лица, осуществляющего деятельность в России через постоянное представительство.

Иностранная фирма "М" осуществляет через постоянное представительство деятельность, подлежащую налогообложению в России. При этом практически невозмо/кно вычленить валовую сумму доходов, которые данная фирма получает через постоянное представительство в России, или расходов, которые связаны с деятельностью в РФ.

Известно, что валовой доход фирмы как юридического лица (из всех источников, одним из которых является деятельность в России) составляет 13,2 млн.руб

При этом выяснено, что за границей на данной фирме работают 6 сотрудников, а в России - 2 сотрудника. По согласованию с представителем фирмы в России расчет налога может производиться следующим образом; условный валовый доход, полученный фирмой в отчетном периоде из России:

13,2 млн. руб. х 2:8 = 3,3 млн. руб.

Сумма причитающегося налога на условно исчисленную прибыль:

3,3 млн руб. х 25% х 32% : 125% = 211 200 руб.

Похожие работы

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

... же, как во всех остальных вместе взятых. В Германии этот налог занимает первое место среди статей доходов бюджета, во Франции — второе место после налога на добавленную стоимость. Растет значение этого налога и в Российской Федерации. Однако этому процессу препятствует низкий уровень доходов основной массы населения. По законодательству, введенному в 1992 г., объектом обложения стал совокупный ...

... , а за филиалы, представительства и другие обособленные подразделения, не имеющие самостоятельного баланса и текущего счёта, расчёты по исчислению и уплате местных налогов и сборов осуществляет юридическое лицо (головное предприятие). Если из общего объёма налогооблагаемой базы невозможно определить её размер по каждому отдельному структурному подразделению (филиал, представительство и др.), то ...

... плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. 2.3 Классификация по уровням налогообложения Законом "Об основах налоговой системы в Российской Федерации" введена трехуровневая система налогообложения предприятий, организаций и физических ...

0 комментариев