Навигация

Наибольшую долю в общей структуре основных средств занимают машины и оборудование – 86,94%

104070

знаков

29

таблиц

10

изображений

1. Наибольшую долю в общей структуре основных средств занимают машины и оборудование – 86,94%.

2. Основная задача ООО «Прокатный завод» сводится к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависти уровень их физического и морального износа, а, следовательно, и результаты работы предприятия. Изменения в составе и структуре основных фондов, произошли за счет поступления основных производственных фондов.

В процессе анализа состояния запасов и затрат необходимо:

- установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров;

- выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров.

Состояние затрат и запасов представлено в таблице 2.2.10.

Таблица 2.2.10.

Состояние запасов и затрат в ООО «Прокатный завод», 2004 - 2006 гг.

| Материальные оборотные средства | Фактическиеостатки на начало года | Фактическиеостатки на конец года | Норматив на конец года | Отклонение(+;-) от прошлого года | Отклонение(+;-) отнорматива |

| |||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| 2004г. | |||||||||||

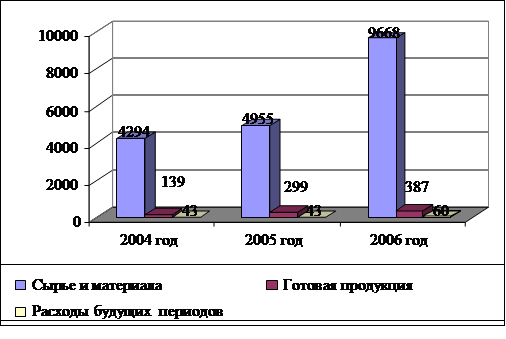

| Сырье и материала | 2359 | 88,88 | 4294 | 95,93 | 2200 | 88,53 | +1935 | 6,2 | +2094 | 5,1 | |

| Готовая продукция | 269 | 10,14 | 139 | 3,11 | 260 | 10,46 | -130 | 1692 | -121 | -6,1 | |

| Расходы будущих периодов | 26 | 0,98 | 43 | 0,96 | 25 | 1,01 | +17 | 0,93 | +18 | 0,9 | |

| Итого | 2654 | 100 | 4476 | 100 | 2485 | 100 | +1822 | - | 1991 | - | |

| 2005г. | |||||||||||

| Сырье и материала | 4294 | 95,93 | 4955 | 93,54 | 4700 | 93,63 | +661 | 80,51 | +255 | 92,06 | |

| Готовая продукция | 139 | 3,11 | 299 | 5,64 | 280 | 5,58 | +160 | 19,49 | +19 | 6,86 | |

| Расходы будущих периодов | 43 | 0,96 | 43 | 0,82 | 40 | 0,79 | - | - | +3 | 1,08 | |

| Итого | 4476 | 100 | 5297 | 100 | 5020 | 100 | +821 | - | +277 | - | |

| 2006г. | |||||||||||

| Сырье и материала | 4955 | 93,54 | 9668 | 95,59 | 9500 | 95,72 | +4713 | 97,82 | +168 | 88,42 | |

| Готовая продукция | 299 | 5,64 | 387 | 3,83 | 370 | 3,73 | +88 | 1,83 | +17 | 8,95 | |

| Расходы будущих периодов | 43 | 0,82 | 60 | 0,58 | 55 | 0,55 | +17 | 0,35 | +5 | 2,63 | |

| Итого | 5297 | 100 | 10114 | 100 | 9925 | 100 | +4818 | - | +190 | - | |

Из таблицы 2.2.4 видно, что в конце 2004 года по сравнению с началом 2004 года фактические запасы товарно-материальных ценностей и затраты в целом повысились на 1822 тыс. руб. Увеличение остатков запасов и затрат имело место почти по всем видам материальных оборотных средств, кроме готовой продукции уменьшение составило 130 тыс. руб.

В конце 2005 года также происходит увеличение запасов и затрат, увеличение составило 821 тыс. руб. Увеличения произошло за счет повышения запасов сырья и материалов на 661 тыс. руб. и увеличения остатков готовой продукции на 160 тыс. руб. По всем остальным показателям произошло снижение. Фактические остатки на конец года превышают норматив запасов на 277 тыс. руб.

В конце 2006 года по сравнению с началом 2006 года фактические запасы и затраты увеличились на 4818 тыс. руб. Фактические остатки на конец 2006 года превышают норматив запасов на 190 тыс. руб. Это отрицательно сказывается росте прибыли предприятия. Динамику запасов за период 2004 -2006 гг. представим на рисунке 2.2.11.

|

Анализ динамики структуры запасов и затрат показал рост производственных запасов на предприятии, что отрицательно влияет на деятельность предприятия, так как в запасах остаются денежные средства предприятия.

Таблица 2.2.12.

Анализ запасов ООО «Прокатный завод» в 2004 -2006 гг. (тыс. руб.)

| Показатели | 2004 г. | 2005 г. | Изменения | 2006 г. | Изменения |

| Выручка, | 66899 | 78815 | +11916 | 98655 | +19840 |

| Средняя величина запасов, тыс.руб. | 3564,5 | 4886,5 | +1322 | 7705,5 | +2819 |

| Коэффициент накопления запасов | 8,87 | 31,2 | +22,33 | 16,71 | -14,9 |

| Коэффициент оборачиваемости (оборотов) | 18,77 | 16,13 | -2,64 | 12,8 | -3,33 |

| Длительность одного оборота всех материальных оборотных средств (дней) | 19,18 | 22,32 | +3,14 | 28,13 | +5,81 |

Специалисты сходятся во мнении, что оптимальная величина оборачиваемости материальных запасов для производственных предприятий составляет 4 – 8 оборотов в год. Автор дипломной работы выявил, что на данном предприятии ООО «Прокатный завод» коэффициент оборачиваемости в 2004 году составил 18,77 оборотов. В 2005 году коэффициент оборачиваемости уменьшился на 2,64 оборота, что говорит о том, что на предприятии излишки материальных оборотных средств. В 2006 году значение коэффициента оборачиваемости составило 12,8. Период одного оборота всех материальных оборотных средств в 2005 году увеличился с 19,8 дней в 2004 году до 22,32 дней, а в 2006 году увеличение составило 5,81 дней.

Состояние дебиторской задолженности оказывает существенное влияние на финансовое положение предприятия, характеризует расчетную дисциплину. Автор дипломной работы установил, что анализ дебиторской задолженности ООО «Прокатный завод» осуществляется ежемесячно, и он базируется как на данных бухгалтерской отчетности, так и на данных аналитического учета по соответствующим счетам. Основная цель анализа дебиторской задолженности – ускорение ее оборачиваемости. Для более углубленного анализа дебиторской задолженности необходимо провести анализ динамики и структуры дебиторской задолженности ООО «Прокатный завод» за период 2004 -2006 гг.

Таблица 2.2.13.

Структура дебиторской задолженности ООО «Прокатный завод» 2004-2006 гг.

| Показатель | 2004 г. | 2005 г. | 2006 г. | ||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Откл., % | Сумма, тыс. руб. | Уд. вес, % | Откл.,% | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

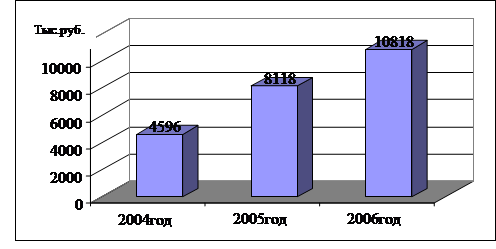

| Дебиторская задолженность всего | 4596 | 30,04 | 8118 | 42,12 | 3522 | 10818 | 40,23 | -1,89 | |

| В том числе:покупатели и заказчики | 1647 | 35,83 | 3017 | 37,16 | 1370 | 4604 | 42,56 | 5,4 | |

| Прочие дебиторы | 2949 | 64,17 | 6101 | 62,84 | 3152 | 6214 | 57,44 | -5,4 | |

| Имущества – всего | 15302 | - | 19273 | - | 3971 | 26893 | - | ||

Из данного анализа видно, что в имуществе предприятия дебиторская задолженность занимает набольшую долю в 2004 г. – 30,04%, в 2005 г. – 42,12 %, в 2006 г. – 40,23%. Дебиторская задолженность по статье «покупатели и заказчики» повысилась и составила в 2005 году – 3017 тыс. руб.(37,16%), в 2006 году –также происходит увеличение до 4604 тыс. руб.(42,56%). Увеличение дебиторской задолженности отрицательно влияет на деятельность предприятия. Динамика дебиторской задолженности отражена на рисунке 2.2.14.

Рис.2.2.14. Динамика дебиторской задолженности ООО «Прокатный завод», 2004 -2006 гг.

Как видно из рис.2.2.14 дебиторская задолженность ООО «Прокатный завод» увеличивается. Происходит замораживание денежных средств предприятия. Автор считает, что экономический отдел предприятия не может уделять должного внимания взысканию дебиторской задолженности, а именно подачи исков в суд и предъявления претензий самим дебиторам, а юриста и отдела снабжения у предприятия нет.

В таблице 2.2.15 автором рассчитана оборачиваемость дебиторской задолженности ООО «Прокатный завод», 2004 - 2006 гг.

Таблица 2.2.15.

Оборачиваемость дебиторской задолженности ООО «Прокатный завод», 2004 - 2006 гг. (тыс. руб.)

| Показатели | 2004 г. | 2005 г. | Изменения | 2006г. | Изменения |

| Средняя величина дебиторской задолженности | 3291,5 | 6357 | +3065,5 | 9468 | +3111 |

| Оборачиваемость дебиторской задолженности, оборотов | 20,32 | 12,39 | -7,93 | 10,42 | -1,97 |

| Период погашения дебиторской задолженности (дни) | 17,72 | 29,06 | +11,34 | 34,55 | +5,49 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 43,12 | 53,43 | 10,31 | 49,35 | -4,08 |

Коэффициент оборачиваемости дебиторской задолженности составил 20,32 оборотов в 2004 году, 12,39 оборотов в 2005 году и 10,42 оборота в 2006 году. Он показывает, что на 1 рубль дебиторской задолженности приходится 20,32 руб., 12,39 руб. и 10,42 руб. выручки соответственно. Из анализируемой табл.2.2.15. видно, что продолжительность одного оборота дебиторской задолженности в 2006 году по сравнению с 2005 годом снизилось на 1,97 оборота, что говорит об актуальности проблемы для предприятия. Увеличение дебиторской задолженности влечет ухудшение финансового состояния предприятия и влияет на финансовую устойчивость предприятия.

Соотношение кредиторской и дебиторской задолженности дает наиболее общую оценку дебиторской и кредиторской задолженности. Проведем анализ соотношения кредиторской и дебиторской задолженности представленный в табл. 2.2.16.

Таблица 2.2.16.

Соотношение дебиторской и кредиторской задолженностей ООО «Прокатный завод», 2004 - 2006 гг.

| Показатель | 2004 г. | 2005 г. | 2006 г. | ||||

| Сумма,тыс. руб. | Абсолютное изменение | Темп роста, % | Сумма,тыс. руб. | Абсолютное изменение | Темп роста, % | ||

| Дебиторская задолженность | 4596 | 8118 | +3522 | 176,6 | 10818 | +2700 | 133,3 |

| Кредиторская задолженность | 4167 | 10281 | +6114 | 246,72 | 16073 | +5792 | 156,3 |

| Соотношение дебиторской и кредиторской задолженностей | 1,1 | 0,78 | -0,32 | - | 0,67 | -0,09 | - |

Из анализируемой табл. 2.2.16 видно, что кредиторская задолженность за период 2005 – 2006 гг. превышает дебиторскую задолженность.

В 2004 году дебиторская задолженность выше кредиторской задолженности в 1,1 раз, в 2005 году дебиторская задолженность ниже кредиторской задолженности – в 0,78 раза, в 2006 году – ниже в 0,09 раз. Замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Кредиторская задолженность погашается медленно, так как у предприятия ощущается острая нехватка денежных средств и эта тенденция имеет место на протяжении анализируемого периода.

Анализ движения денежных средств прямым методом детально раскрывает движение денежных средств на счетах бухгалтерского учета, дает возможность делать выводы относительно достаточности средств для уплаты по счетам текущих обязательств, кроме того, предприятие осуществляет инвестиционную деятельность.

Анализ денежных средств на предприятии представлен автором в таблице 2.2.17.

Таблица 2.2.17.

Движение денежных средств ООО «Прокатный завод», 2004-2006гг. (тыс. руб.)

| Показатель | 2004 год | 2005 год | Изм –я | 2006 год | Изм – я | |

| Остатки денежных средств на начало года | 339 | 1096 | 757 | 1733 | +637 | |

| Движение денежных средств по текущей деятельности | ||||||

| Средства полученные от покупателей | 74290 | 974600 | 900310 | 124130 | -850470 | |

| Прочие поступления денежных средств | 8739 | 113 | -8626 | - | - | |

| Денежные средства направленные | (82272) | (96847) | 14575 | (124408) | 27561 | |

| Чистые денежные средства от текущей деятельности | (404) | 726 | 322 | (278) | -448 | |

| Движение денежных средств по инвестиционной деятельности | ||||||

| Приобретение объектов основных средств | - | (273) | 273 | (473) | 200 | |

| Чистые денежные средства от инвестиционной деятельности | - | (273) | 273 | (473) | 200 | |

| Движение денежных средств по финансовой деятельности | ||||||

| Поступления от займов и кредитов представленными другими организациями | 5500 | 12918 | 7418 | 7035 | -5883 | |

| Погашение займов и кредитов(без %-ов) | (5500) | (12734) | 7234 | (7035) | 19769 | |

| Чистые денежные средства от финансовой деятельности | - | 184 | 184 | - | - | |

| Чистое увеличение (уменьшение) денежных средств | 757 | 637 | -120 | (-751) | 114 | |

| Остаток денежных средств на конец отчетного периода | 1096 | 1733 | 637 | 982 | -751 | |

Из табл. 2.2.17. видно, что предприятие конец 2006 года не располагает достаточной суммой денежных средств для уплаты по счетам текущих обязательств, а также осуществления финансовых вложений.

Таким образом, на предприятии в течение анализируемого периода происходит рост производственных запасов и дебиторской задолженности, что отрицательно влияет на деятельность предприятия. ООО «Прокатный завод» не располагает достаточной суммой денежных средств, в связи с этим у предприятия увеличивается заемный капитал.

2.3 Оценка деловой активности предприятияФинансовое положение ООО «Прокатный завод» находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме производства высвободить из оборота часть оборотных средств, либо при том же размере оборотных средств – увеличить объем производства.

Деловая активность в финансовом аспекте находит свое отражение в оборачиваемости средств ООО «Прокатный завод», которая выражается при помощи относительных показателей, которые очень важны для организации по следующим причинам:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое состояние ООО «Прокатный завод» прямо пропорционально скорости превращения средств, вложенных в активы, в реальные деньги. На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся:

- отраслевая принадлежность; сфера деятельности организации;

- масштаб деятельности организации; влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости активов, которые характеризуют эффективность оборачиваемости активов в целом, оборотных активов, в том числе запасов и дебиторской задолженности. Показатели оборачиваемости представлены рассчитаны автором в таблице 2.3.18.

Таблица 2.3.18.

Деловая активность ООО «Прокатный завод» в 2004-2006 гг.

| Наименование коэффициента | 2004 г. | 2005 г. | Откло- нения | 2006 г. | Откло-нения |

| Общие показатели оборачиваемости | |||||

| 1.Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов | 4,37 | 4,08 | -0,36 | 3,69 | -0,39 |

| 2.Коэффициент оборачиваемости оборотных (мобильных) средств, оборотов | 6,28 | 5,19 | -1,09 | 4,5 | -0,69 |

| 3. Фондоотдача, оборотов | 14,58 | 19,56 | 4,98 | 20,01 | 0,45 |

| 4. Коэффициент оборачиваемости собственного капитала | 8,75 | 9,46 | 0,71 | 10,29 | 0,83 |

| 6.Оборачиваемость материальных средств (запасов), дней | 14,95 | 14,89 | -0,06 | 9,75 | -5,14 |

| 7.Оборачиваемость денежных средств, дней | 61,04 | 45,49 | -15,55 | 100,46 | 54,97 |

| 8.Коэффициент оборачиваемости средств в расчетах, оборотов | 14,56 | 9,71 | -4,85 | 9,12 | -0,59 |

| 9. Срок погашения дебиторской задолженности, дней | 24,73 | 37,08 | 12,35 | 39,47 | 2,39 |

| 10. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 8,97 | 7,67 | -1,3 | 6,14 | -1,53 |

| 11. Срок погашения кредиторской задолженности, дней | 40,13 | 46,94 | 6,81 | 58,63 | 11,69 |

Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данный показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

Данные таблицы 2.3.18 показывают, что в 2005 году этот показатель уменьшился на 0,36 оборота и составил 4,08 оборота, в 2006 году также произошло снижение оборотов на 0,39 и составил 3,69 оборота. Это значит, что в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль.

Коэффициент собственного капитала показывает активность использования средств. На каждый инвестированный рубль собственных средств предприятия приходится 8,75 руб. выручки в 2004 году, на каждый инвестированный рубль собственных средств предприятия приходится 9,46 руб. выручки в 2005 году.

В 2006 году на инвестированный рубль собственных средств предприятия приходится 10,29 руб. выручки

Чем выше показатель оборачиваемости запасов, тем меньше затоваривание и тем быстрее предприятие погашает долги. В 2005 году этот показатель для ООО «Прокатный завод» составил 14,89 дней, в 2006 году произошло уменьшение на 5 дней. В условиях нормально функционирующей рыночной экономики это благоприятная величина оборачиваемости материальных запасов для производственной организации.

Скорость отдачи на собственный капитал отражает активность использования денежных средств. В 2005 году его значение составило 2,5 оборотов, в 2006 году значение увеличилось до 2,8 оборотов. Значение этого показателя свидетельствует о работе собственных средств — на каждый рубль инвестированных собственных средств приходится 0,3 тыс. руб. выручки от продажи.

Под ликвидностью (платежеспособностью) предприятия понимают способность к быстрому погашению своих краткосрочных долговых обязательств. Ликвидность предприятия оценивают по ряду показателей, в основе расчета которых определение соотношения ликвидных оборотных активов предприятия и его краткосрочных долговых обязательств.

Автор провел анализ ликвидности балансов ООО «Прокатный завод» за период 2004 – 2006 гг., выявив тенденции и динамику изменений по годам. С этой целью составил аналитические балансы, выделив группы имущества и источников по степени ликвидности и срочности погашения соответственно.

Анализ изменения удельного веса ликвидных групп имущества за анализируемый период (табл.2.3.19) показывает, что доля групп А1 и А2 абсолютно ликвидных и быстрореализуемых активов была меньше вместе взятых групп А3 и А4 (медленно реализуемых и труднореализуемых).

Таблица 2.3.19.

Анализ ликвидности баланса ООО «Прокатный завод» в 2004 – 2006 гг.

| Группы актива | 2004 г. | 2005 г. | 2006 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А1 | 1096 | 7,16 | 1733 | 8,99 | 982 | 3,65 |

| А2 | 4596 | 30,03 | 8118 | 42,12 | 10818 | 40,23 |

| А3 | 4967 | 32,46 | 5342 | 27,72 | 10121 | 37,63 |

| А4 | 4643 | 30,35 | 4080 | 21,17 | 4972 | 18,49 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

В абсолютном и относительном значении это выглядит следующим образом: сумма активов (А1 + А2) равна 5692 тыс. руб. (37,19 %) на конец 2004 года, 9851 тыс. руб. (51,11 %) на конец 2005 года, 11800 тыс.руб. (43,88%) на конец 2006 года. То есть за период 2004 – 2006 гг. актив баланса становился менее ликвидным.

Анализ пассива баланса по группам срочности платежей представлен автором в таблице 2.3.20.

Таблица 2.3.20.

Анализ пассива баланса ООО «Прокатный завод», 2004 – 2006 гг.

| Группы пассива | 2004 г. | 2005 г. | 2006 г. | |||

| тыс.. руб. | % | тыс.. руб. | % | тыс.. руб. | % | |

| П1 | 7495 | 48,98 | 10592 | 54,96 | 16954 | 63,04 |

| П2 | - | - | - | - | - | - |

| П3 | 164 | 1,07 | 348 | 1,81 | 349 | 1,29 |

| П4 | 7643 | 49,95 | 8333 | 43,23 | 9590 | 35,66 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

В 2004 году значение неравенства показало:

1096 ≥ 7495; 4596 ≥ 0; 4967≥ 164; 4643≤ 7643;

Первое неравенство не выполняется, поэтому баланс не считается абсолютно ликвидным.

В 2005 году значение неравенства показало:

1733 ≥ 10592; 8118≥ 0; 5342 ≥ 348; 4080≤ 8333;

В данном случае одно неравенство не выполняется, поэтому баланс не считается ликвидным.

В 2006 году значение неравенства показало:

982 ≥ 16954; 10818≥ 0; 10121 ≥ 349; 4972≤ 9590;

В данном случае также одно неравенство не выполняется, поэтому баланс не считается ликвидным.

Доля группы срочных платежей (П1) в 2005 году составила 54,96 % (10592 тыс. руб. в стоимостном выражении), увеличилась в 2006 году – 63,04% (16954 тыс. руб.). Соответственно уменьшалась доля самой «неплатежной группы» - П4. В 2004 года – 49,95 % (7643 тыс. руб.), в 2005 году – 43,23 % (8333 тыс. руб.), в 2006 году – 35,66 % (9590 тыс. руб.). Это свидетельствует о том, что ликвидность пассива баланса также ухудшалась, «пик» которого пришелся на конец 2005 года, когда с одной стороны в активах преобладали труднореализуемые, а с другой стороны, группа срочных платежей имела значительный удельный вес, все это отразилось на платежеспособности предприятия. Расчет показателей ликвидности свидетельствуют о неблагоприятной тенденции по платежеспособности. Этому способствовали как внешние, так и внутренние факторы. Среди внешних: ухудшение общеэкономической обстановки в стране, снижение платежной дисциплины. К внутренним факторам можно отнести: изменение форм расчетов с покупателями, в основном использование системы предварительной оплаты и оплаты за наличный расчет.

Таким образом, в ходе проведенного анализа выявились проблемы в финансовой политике предприятия ООО «Прокатный завод» табл.2.3.21.

Наиболее крупные потери в долгосрочной перспективе ООО «Прокатный завод» несет из-за отсутствия четкой финансово-экономической стратегии (целей, критериев и путей достижения поставленных целей) и механизма ее реализации, осуществляемую с участием систем финансового планирования и контроля, управленческого учета.

Таблица 2.3.21

Причины возникновения проблем в области управления финансовой деятельностью предприятия ООО «Прокатный завод»

| Проблема | Причины возникновения проблем | |

| внешние | внутренние | |

| Низкая доля денежных средств в выручке | - неплатежеспособность предприятий-контрагентов; - фискальная система (например, безакцептное списание в счет задолженности по налогам); - конкуренция со стороны аналогичных предприятий; - прочие. | - отсутствие финансовой экономической стратегии предприятия – не производится выбор стратегических альтернатив, не определены пути выхода из создавшегося положения; - просчеты в маркетинговой и сбытовой политике, ассортиментной политике и ценообразовании; - посредники, на счетах которых оседают деньги предприятия. |

| Неэффективное управление финансовыми потоками | - нестабильная ситуация на рынке, трудность прогнозирования спроса и поступлений денежных средств; - использование сложных схем расчетов через дочерние и прочие фирмы. | - неэффективная работа служб маркетинга и сбыта, проблемы на стыках «маркетинг – финансы»; - отсутствие четких процедур планирования, анализа и контроля движения денежных средств, отсутствие или недоработки в финансовом плане предприятия; - присутствие дебиторской задолженности; - нет инструмента автоматизации планирования и управления финансовыми потоками, обеспечивающего оперативные вариантные расчеты финансовых планов. |

Таким образом, на предприятии, в течение анализируемого периода видно, что коэффициент общей оборачиваемости снизился, медленнее совершается полный цикл производства и обращения, что уменьшает прибыль. Коэффициент оборачиваемости запасов уменьшился, что положительно влияет на финансовую деятельность организации. Показатели ликвидности данного предприятия свидетельствуют о неблагоприятной тенденции по платежеспособности. Далее будут рассмотрены рекомендации направленные на улучшение управления финансовой деятельностью ООО «Прокатный завод».

Похожие работы

... и значительно ниже предельного нормативного значения. Следовательно деятельность ОАО «Мордовспирт» спиртзавод «Ковылкинский» характеризуется как не устойчивая, предприятие находится на грани банкротства. 2.2 Анализ организации управления финансовой деятельностью в ОАО «Мордовспирт» филиал-спиртзавод «Ковылкинский» Финансовая деятельность является составной частью функционирования любого ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

0 комментариев