Навигация

Динамикой потока инвестиций, обеспечивающих непрерывное финансирование;

77297

знаков

9

таблиц

10

изображений

1. динамикой потока инвестиций, обеспечивающих непрерывное финансирование;

2. своевременной подготовкой персонала, способного обеспечить получение дополнительной прибыли за счет увеличения производительности труда и в значительной степени покрыть затраты, понесенные инвестором в процессе инвестиций с приемлемой для него доходностью на вложенный капитал.

Экономический анализ инвестиционного процесса подготовки персонала целесообразно проводить по оценке реального сохранения покупательной ценности вложенных средств в течение всего процесса инвестирования с обеспечением достаточного прироста средств в СУП при более производительном труде обученного персонала.

Использование интегральных показателей инвестиционного проекта для анализа и управления процессом подготовки персонала является сложной задачей в методическом плане, так как результаты, получаемые при реализации инновационного проекта на предприятии, являются функцией многих факторов.

В этой связи необходимы разработки, позволяющие оценивать составляющую социально-экономической эффективности проектов, обусловленную подготовкой персонала. Предлагаю при расчете экономической эффективности проектов по совершенствованию управления персоналом пользоваться методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденных Госстроем, Министерством экономики, Министерством финансов и Госпромом РФ 7 -12/47 от 31.03.1994г).

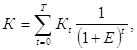

Прирост стоимости капитала предприятия за счет инвестиций в подготовку персонала можно охарактеризовать показателем чистого дисконтированного дохода (ЧДД), определяемого как сумма эффектов за Безрасчетный период. ЧДД от вложений в подготовку персонала определяется как сумма эффектов, полученных от вложений в подготовку персонала за весь расчетный период и приведенных к начальному шагу. Под расчетным периодом мы будем понимать количество трудовых лет работы после прохождения обучения,

(5)

(5)

Где Rt- результаты, достигаемые на t-u шаге расчета, обусловленные обучением;

Зt - затраты, связанные с подготовкой персонала, осуществляемые на том же шаге;

Е - норма дисконта или внутренняя норма эффективности вложений;

Т - расчетный период, при котором заканчивается или прекращается инвестиционный процесс.

В качестве результата Rt целесообразно принять увеличившийся объем производства в стоимостном выражении на t-м шаге расчета относительно шага t-1 за счет более производительной работы обученного персонала.

Эффект, достигаемый на t-м шаге от вложений в подготовку персонала или доход от инвестиций в подготовку персонала, -

![]() (6)

(6)

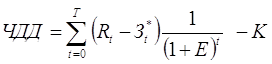

Если ЧДД инвестиционного проекта на подготовку персонала положителен при данной норме дисконта, то проект является эффективным и можно рассматривать вопрос о его принятии. Как показывает практика, удобнее пользоваться модифицированной формулой для определения ЧДД. Для этого из состава затрат исключают капитальные вложения по созданию системы подготовки персонала (К). Тогда

(7)

(7)

![]() где Кt - капиталовложения в создание системы подготовки персонала на t-м шаге.

где Кt - капиталовложения в создание системы подготовки персонала на t-м шаге.

Если обозначим затраты без капиталовложений ![]() , то

, то

(8)

(8)

Показатель ЧДД является наиболее точным и надежным, однако, являясь, по сути, абсолютным показателем, он определяет потенциальную прибыль в инвестиционном проекте, но не величину отдачи от инвестиций. Поэтому целесообразно использовать относительные показатели, позволяющие оценить эффективность этого процесса.

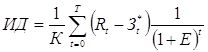

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

(9)

(9)

Индекс доходности обладает тем преимуществом, что позволяет оценивать любые варианты проектов через приведение к общему основанию независимо от размера капиталовложений. Если ИД>1, то это говорит о том, что отдача на каждый вложенный 1 рубль больше на величину превышения ИД над единицей.

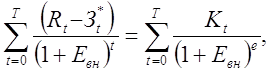

Одним из наиболее полезных и часто используемых показателей эффективности инвестиций является, как известно, внутренняя норма доходности (ВНД), которая представляет собой такое значение нормы дисконта, при котором ЧДД равен нулю, то есть величина дисконтированного дохода равна приведенным капиталовложениям. Значение ВНД определяется как решение уравнения

(10)

(10)

где Евн - внутренняя норма доходности вложений в обучение.

С точки зрения инвестора, ВНД характеризует предельную эффективность капиталов или тот максимальный доход, который можно получить на единицу инвестируемого капитала. Если он превышает требуемую инвестором норму прибыли, то инвестиции в процесс подготовки персонала оправданы.

Из традиционных методов оценки инвестиционных процессов известен показатель срока или периода окупаемости (ПО) - отрезок времени, необходимый для возмещения объема инвестиций. Он определяется путем деления величины капитальных первоначальных затрат на приток денежных средств в результате прироста доходов или снижения затрат.

Приводимые критерии оценки эффективности инвестиционного процесса подготовки персонала показывают сложность интересов и целей, участвующих в нем субъектов и позволяют оценить затраты и эффект, полученный от вложений в систему подготовки персонала.

Заключение

О состоянии разработанности темы дипломной работы позволяет судить краткий обзор литературы. При написании дипломной работы были использованы книги таких авторов как Турчинов А.И. «Профессионализация и кадровая политика: проблемы развития и практики»[4], Климов Е.А. «Психология профессионального самоопределения»[5], в них изложены сущность профессии, её роль и значение для человека и общества в целом.

Рассмотрением в различном контексте понятия «профессия», а также основные подходы к данному феномену занимались такие исследователи как Александрова Т.Л. (Методологические проблемы социологии профессий); [6]

Кораблёва Г.Б. (Институциональный подход к исследованию связи профессии и образования)[7].

Практика управления персоналом обобщена в учебнике под редакцией А.И. Турчинова «Управление персоналом»,[8] где представлены преимущественно с социологических позиций, теоретические положения, имеющие непосредственное отношение к управлению персоналом в России.

Ответственность, организационные и правовые основы системы государственной службы рассматриваются Овсянко Д. М. в учебном пособии «Государственная служба Российской Федерации»[9], а Н.И. Глазунова в учебнике «Система государственного управления»[10] предлагает в качестве рассмотрения существующее состояние системы государственного управления в контексте функционирования гражданского общества.

Экономические вопросы в системе организации и управления учреждениями здравоохранения Н.Г. Шамшуриной «Экономика лечебно-профилактического учреждения»[11] и И.Т. Тросановым (Маркетинг в системе здравоохранения).[12]

Для оценки современного состояния темы исследования рассмотрены материалы методологического семинара, проведенного в 2005 году аппаратом Совета Федерации Федерального Собрания РФ совместно с Российской Академией государственной службы (РАГС) при Президенте РФ «Государственная служба России: проблемы становления и развития».[13] Доклады участников семинара охватывают многие грани государственной службы, которые можно использовать как теоретические основы ее кадрового обеспечения. Позиции и подходы авторов не всегда совпадают, являются дискуссионными, что побуждает к творческому поиску истины.

Большинство источников по управлению персоналом в основном освещает либо вопросы управления персоналом в коммерческих структурах, либо вопросы правового регулирования федеральной государственной службы, либо вопросы государственной службы в субъектах Федерации.

По применению на практике норм, изложенных в действующем законодательстве,[14] по данной теме существует определенный дефицит правовой информации.

Вышеприведенные факты позволяют сделать вывод о том, что данная тема раскрыта не в полной мере, и потому нуждается в исследовании и дальнейшей разработке.

Список использованной литературы

1. Экономика и управление недвижимостью: Учебник для вузов/Под общ. ред. П.Г. Грабового. - Смоленск: Изд-во "Смолин Плюс", М.: Изд-во "АСВ", 2004

2. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1994.

3. Справочник финансиста предприятия. - М. : ИНФРА-М, 1996.

4. Управленческое консультирование в 2-х т. Т.2 : пер. с англ. - М.: СП Интерэксперт, 1992.

5. Холт Роберт Н. Основы финансового менеджмента. - Пер. с англ. - М : Дело, 1993.

6. Белолипецкий В. Г. Финансы фирмы : Курс лекций/ Под ред. И. П. Мерзлякова. - М.: Инфра-М, 1999. - 298 с.

7. Бухалков М.И. “Внутрифирменное планирование: Учебник” , ИНФРА-М - 2002, с.400

8. Куксов А. Планирование деятельности предприятия // Экономист - 1999 -№6.-С 61-67.

9. Шим Д.К., Сигел Д.Г. “Основы коммерческого бюджетирования. Пошаговое руководство.”, Азбука - 2001, с.496

10. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. . М.: Издательство «Дело и Сервис», 2001г . 544 с.

11. Годин А.М. Бюджет и бюджетная система Издательский дом Дашков и К - 2001, с.276

12. Ирвин Д. Финансовый контроль: Пер. с англ./ под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 256 с.: ил

13. Карпов А.В. "100% практического бюджетирования". Книга 1. "Бюджетирование, как инструмент управления", Издательство «Бизнес», 2003г.,392с.

14. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов/Пер. с франц. Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 1997. - 576 с.

15. Колесников С.Н. Статья «Бюджетирование: теория, реальность и реализация «. С сайта Налоговое, управленческое и финансовое консультирование " - http://www.econ-profi.ru.

16. Сайт «Корпоративный Менеджмент» http://www.cfin.ru

17. Сайт «Финансовое планирование, бюджетирование и прогнозирование» http://www.Budgeting.ru

18. Скалозубова Н.А. , Штейнман М.Я. Финансовое планирование. – М.: Финансы, 1998. – 413 с.

19. Фомин П.А. КИС:Бюджетирование – теория и практика производственно-финансового планирования и анализа. Финансы и кредит, 1/2003.

20. Наумов А.И., Виханский О.С. Менеджмент. – М.: «Гардарики» , 1996.

21. Овсийчук М. Ф., Сидельников Л. Б. Финансовый менеджмент: методы инвестирования капитала. – М.: Юрайт, 1994 г.- 180с.

22. Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. - М.: ИНФРА-М, 1996. - 392с.

23. Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Перспектива, 1994 - 193с.

24. Теория организации и практика управления. – М.: «Высшая школа», 2001.

25. Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 1996. - 307с.

26. Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк и др.;

[1] Топчий Л.В. Управление персоналом в условиях рыночной экономики. – М.: Дело., 2002. – 178 с.

[2] Базарова Т.Ю., Еремина Б. Л. Управление персоналом. - М.: Издательство Высшая школа, 2006. 288 с.

[3] Устав ООО «Вертикаль»

[4] Турчинов А.И. Профессионализация и кадровая политика: проблемы развития и практики.// Управлению персоналом. – 2007. - № 4, С65-69

[5] . Климов Е.А. «Психология профессионального самоопределения»// Управлению персоналом. – 2008. - № 3, С.81-87

[6] Александрова Т. Л. Методологические проблемы социологии профессий.– М.: Экономика труда, 2002. – 278 с.

[7] Кораблёва Г.Б. Институциональный подход к исследованию связи профессии и образования.// Управлению персоналом. – 2005. - № 2, С.85-94

[8] Управление персоналом: Учебник. /Общ. ред. А.И. Турчинова. – М.: Изд-во РАГС, 2003.

[9] Овсянко Д. М. Государственная служба Российской Федерации: Учебное пособие.- М.: Юристъ, 2006. – 301с.

[10] Н.И. Глазунова Система государственного управления: Учебник для вузов. – М.: ЮНИТИ, 2002. - 551 с.

[11] Шамшурина Н.Г. Экономика лечебно-профилактического учреждения. – М.: МЦФЭР, 2001. – 278 с.

[12] Тросанов И.Т. Маркетинг в системе здравоохранения - М.: Финансы и статистика, 2004. – 258с.

[13] Государственная служба России: проблемы становления и развития. Материалы методологического семинара. – М.: РАГС, 2005. – 288 с.

[14] Федеральный закон «О государственной гражданской службе Российской Федерации» от 27 июля 2004 г. № 79

Похожие работы

... карьерный рост. 3.2 Рекомендации по модернизации существующей системы управления для достижения компанией стратегической цели В процессе исследования системы управления Группы Компаний «ПСБ» были обнаружены некоторые недостатки. Так одним из важнейших факторов успешного функционирования предприятия в рыночных условиях, является четко отлаженная, свободно адаптирующая к различным изменениям ...

... для этих целей части чистой прибыли предприятия. 3.2. Рекомендации по совершенствованию системы оплаты и стимулирования Действующая система оплаты и стимулирования труда на предприятии ООО «Феникс» предусматривает сдельную и повременную оплату для рабочих и оклады для административно-управленческого персонала. Для каждой категории работников предусматривается премирование, которое ...

... множественность принципов их формирования. Прежде всего, структура должна отражать цели и задачи организации, а, следовательно, подчиняться производству и меняться вместе с происходящими в нем изменениями. 2. Анализ структуры управления на предприятии ООО НТК «Криогенная техника» 2.1 Общая характеристика предприятия ООО НТК «Криогенная техника» образовано на основании действующего ...

... пластиковых карт должна быть закреплена в трудовом или коллективном договоре. Безналичный способ выплаты заработной платы с использованием банковских карт может применяться организацией только в том случае, если работники согласны на такую форму расчетов по оплате труда. Следовательно, от них должны поступить заявления с просьбой перечислять заработную плату на определенный банковский счет. После ...

0 комментариев