Роль и значение мотивации персонала

Способы, методы и формы мотивации персонала

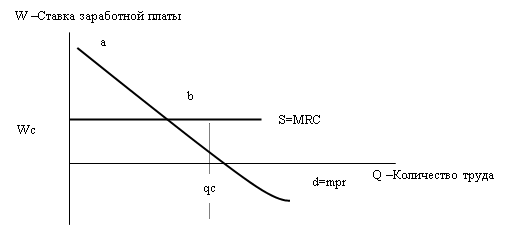

Экономическая сущность заработной платы

Тарифная система

Регулирование заработной платы

Состав и структура фонда оплаты труда

Факторы, влияющие на заработную плату

Анализ фонда оплаты труда

Анализ использования фонда заработной платы

Анализ производительности труда и средней заработной платы

Навигация

Анализ фонда оплаты труда

Анализ системы оплаты труда и мотивации персонала на примере Городского Узла Телекоммуникаций

163158

знаков

11

таблиц

9

изображений

3.1 Анализ фонда оплаты труда

3.1.1 Объекты и задачи анализа фонда заработной платы

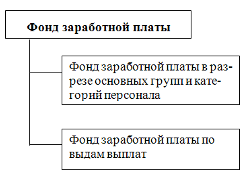

Объекты анализа фонда заработной платы представлены на рисунке 4.

Рисунок 4. Объекты анализа фонда заработной платы

Анализ фонда заработной платы предприятия призван решать следующие задачи:

Изучение темпов роста заработной платы в сравнении с темпами роста производительности труда: для расширенного воспроизводства темпы роста оплаты труда не должны превышать темпов роста его производительности, то есть рост уровня оплаты труда должен осуществляться за счет интенсивных факторов;

Осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда оплаты труда;

Определение и внедрение наиболее прогрессивных систем оплаты труда, применяемых на данном предприятии, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

Определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

Повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия – получения максимальных соотношений прибыль – заработная плата, выручка – заработная плата, объем производства – заработная плата;

Поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращения простоев, непроизводительных потерь рабочего времени;

Максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и, в конечном счете ведущее к повышению производительности труда.

3.1.2 Анализ состава и структуры фонда заработной платы

В соответствии с Инструкцией о составе фонда заработной платы расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части:

Фонд заработной платы;

Выплаты социального характера;

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Фонд заработной платы включает:

Оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству;

Оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов подростков, простоев не по вине рабочих и др.);

Поощрительные выплаты (разовые премии, вознаграждения по итогам работы за год и годовые вознаграждения за выслугу лет (стаж работы), материальная помощь (кроме предоставленной работникам по семейным обстоятельствам, на погребение и т.д., которые относятся к выплатам социального характера, дополнительные выплаты при предоставлении ежегодного отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и другие единовременные поощрения, включая стоимость подарков);

Выплаты компенсирующего характера, связанные с режимом работы и условиями труда (доплаты за работу в особых (неблагоприятных) условиях труда; надбавки за работу в местностях с тяжелыми климатическими условиями; доплаты за работу в ночное время, в выходные и праздничные (нерабочие) дни, в сверхсуточное время; денежная компенсация за неиспользованный отпуск и др.).

К выплатам социального характера относятся стоимость бесплатно предоставленного работникам топлива, компенсации и социальные льготы, предоставленные работникам, без социальных пособий из государственных и негосударственных бюджетных фондов – единовременные пособия уходящим на пенсию ветеранам труда, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации, расходы на погашение ссуд, выданных работникам организации, суммы, предоставленные работникам для первоначального взноса или на погашение кредита на жилищное строительство и др.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера, включают:

доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

страховые взносы в Пенсионный фонд РФ, Фонд социального страхования, Фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ и взносы за счет средств в негосударственные пенсионные фонды;

выплаты из внебюджетных (государственных и негосударственных) фондов, а также по договорам личного, имущественного и иного страхования;

стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам;

командировочные расходы и др.

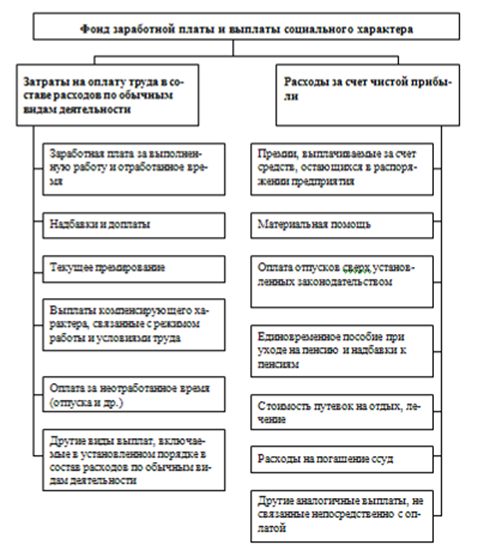

Общий фонд заработной платы включает как расходы на оплату труда в составе расходов по обычным видам деятельности, так и выплаты социального характера, осуществляемые за счет чистой прибыли (рисунок 5).

Таблица 2 - Анализ состава и структуры фонда заработной платы

| Показатель | 2003 год | 2004 год | Изменение удельного веса, % | ||

| абсолютная сумма, тыс.руб. | % к итогу | абсолютная сумма, тыс.руб. | % к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Расходы на оплату труда в составе затрат на производство | 63450,3 | 100,00 | 89418,3 | 98,63 | -1,37 |

| 1.1 Заработная плата, начисленная за выполненную работу и отработанное время | 23477,1 | 37,00 | 31181,0 | 34,39 | -2,61 |

| 1.1.1 По должностным окладам | 14438,4 | 22,76 | 19321,5 | 21,31 | -1,44 |

| 1.1.2 По часовым тарифным ставкам | 8807,1 | 13,88 | 11182,8 | 12,34 | -1,54 |

| 1.1.3 Оплата по договору подряда | 231,6 | 0,37 | 676,7 | 0,75 | 0,38 |

| 1.2 Поощрительные выплаты | 10090 | 15,90 | 10579,0 | 11,67 | -4,23 |

| 1.2.1 Премии и вознаграждения | 7896 | 12,44 | 8611,2 | 9,50 | -2,95 |

| 1.2.2 Материальная помощь к отпуску | 2194 | 3,46 | 1967,8 | 2,17 | -1,29 |

| 1.3 Выплаты компенсирующего характера, связанные с режимом работы и условиями труда | 22593,8 | 35,61 | 35329,9 | 38,97 | 3,36 |

| 1.3.1 Доплаты и надбавки | |||||

| 1.3.1.1 за ненормированный рабочий день | 169,6 | 0,27 | 252,5 | 0,28 | 0,01 |

| 1.3.1.2 работу в ночное время | 758 | 1,19 | 849,1 | 0,94 | -0,26 |

| 1.3.1.3 работу в вечернее время | 140,6 | 0,22 | 164,1 | 0,18 | -0,04 |

| 1.3.1.4 вредные условия труда | 251,7 | 0,40 | 340,1 | 0,38 | -0,02 |

| 1.3.1.5 секретность | 376,3 | 0,59 | 498,3 | 0,55 | -0,04 |

| 1.3.1.6 руководство бригадой | 93,9 | 0,15 | 125,4 | 0,14 | -0,01 |

| 1.3.1.7 совмещение профессий, должностей | 287,2 | 0,45 | 314,2 | 0,35 | -0,11 |

| 1.3.1.8 увеличенный объем работы | 437,6 | 0,69 | 696,3 | 0,77 | 0,08 |

| 1.3.1.9 за работу в праздничные и выходные дни | 433,4 | 0,68 | 638,5 | 0,70 | 0,02 |

| 1.3.1.1 за сверхурочную работу | 176,5 | 0,28 | 335,3 | 0,37 | 0,09 |

| 1.3.2 Стажевый коэффициент | 10266,3 | 16,18 | 13052,5 | 14,40 | -1,78 |

| 1.3.3 Районный коэффициент | 8830,3 | 13,92 | 17402,8 | 19,20 | 5,28 |

| 1.3.4 Компенсация отпуска | 372,4 | 0,59 | 660,8 | 0,73 | 0,14 |

| 1.4 Оплата за неотработанное время | 7289,4 | 11,49 | 12328,4 | 13,60 | 2,11 |

| 1.4.1 Оплата по среднему заработку | 12,3 | 0,02 | 1088,2 | 1,20 | 1,18 |

| 1.4.2 Оплата очередного отпуска | 6134,8 | 9,67 | 8742,2 | 9,64 | -0,03 |

| 1.4.3 Дополнительный отпуск по коллективному договору | 0,00 | 1320,5 | 1,46 | 1,46 | |

| 1.4.4 Оплата учебного отпуска | 1142,3 | 1,80 | 1177,5 | 1,30 | -0,50 |

| 2 Выплаты за счет чистой прибыли | 0 | 0,00 | 1238,5 | 1,37 | 1,37 |

| 2.1 Единовременная премия | 0,00 | 1238,5 | 1,37 | 1,37 | |

| Итого фонд заработной платы | 63450,3 | 100 | 90656,8 | 100 | |

По данным таблицы 2 можно сделать вывод, что удельный вес выплат за счет чистой прибыли в общем фонде заработной платы чрезвычайно низок, учитывая, что в 2003 году такие выплаты вообще отсутствовали. В 2004 году доля таких выплат составила 1,37%. Соответственно в фонде заработной платы уменьшилась и доля средств на оплату труда, включаемых в затраты на производство. Соотношение расходов на оплату в составе расходов по обычным видам деятельности и выплат за счет прибыли в общем фонде заработной платы за 2003 – 2004 годы отражено на рисунке 6. Несмотря на абсолютный рост средств на оплату труда в составе себестоимости продукции (89418,3 – 63450,3 = 25968 тыс.руб.) их доля в общем фонде заработной соответственно снизилась на 1,37%. Эту тенденцию можно считать положительной, так как повышение материального стимулирования труда за счет прибыли, полученной предприятием, способствует улучшению социального положения работников, а следовательно, и росту производительности их труда и заинтересованности в конечных результатах работы.

Похожие работы

... уделяется внедрению новой техники и технологий, развитию новых дополнительных услуг, а также эффективному использованию рабочего времени и фонду заработной платы. 3. Пути совершенствования оплаты труда 3.1 Подходы к оптимизации системы оплаты труда на предприятии РУП "Белтелеком" Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от его ...

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

... процессов с соблюдением установленных норм и правил по охране труда, технике безопасности и производственной санитарии. Разработка и проведение мероприятий, обеспечивающих безопасные условия труда на производстве. 7. ИМУЩЕСТВО 63. Имущество Филиала составляют основные и оборотные средства, закрепленные за ГУТом Филиалом. 64. Все имущество ГУТ отражается на балансе Филиала. 65. ГУТ не ...

... сравнению с 2006 г. оборачиваемость активов в 2007 г. увелечена: 705 дней против 737 дней в 2006 г., в основном за счет улучшения оборачиваемости кредиторской задолженности. Глава 3 Разработка мероприятий по повышению эффективности деятельности ОАО МГТС 3.1 Организационно-технические мероприятия по повышению показателей эффективности деятельности предприятия Основными целями технической ...

0 комментариев