Навигация

2.2 Результаты исследования

Таблица 2.1. Итоговые значения показателей конкурентоспособности

| Показатели | Итоговое значение |

| 1. К∑ | 1.17 |

| 2. КТЛ | 2.14 |

| 3. КОСС | 3.23 |

| ИТОГО: КФ | 8.09 |

Показатель конкурентоспособности инициатора создания холдинга достаточно высок и свидетельствует о растущей конкурентоспособности фирмы по результатам деятельности за прошлый год. При расчетном значении КФ = 8.09 ООО «Альмакор» в данный период занимала сектор матрицы, соответствующий рыночной нише претендентов, вблизи его верхней границы. Для фирмы были характерны высокие темпы развития и значительные тенденции по улучшению рыночного положения. Тем не менее, очевидным является тот факт, что практически все внутренние резервы для дальнейшего роста практически исчерпаны. Фирма была готова к проведению мероприятий по выработке корректировки системы управления, технологического перевооружения и консолидации, другими словами для начала процесса по созданию рекламного холдинга полного цикла. В то же время расчет по вышеизложенной методике конкурентоспособности лидера рынка брендинговой корпорации Solutions-Almacor Branding & Design Companies показывал более высокое значение показателя КФ = 9,5. Для этой компании характерны максимальная доля рынка продаж и в максимальной степени проводимая политика обороны.

Цель создания стратегии объединения состоит том, чтобы добиться долговременных конкурентных преимуществ при проведении в жизнь мероприятий по интеграции. Такая стратегия представляет собою обобщающую модель действий, необходимых для достижения поставленных целей путем координации и оптимального распределения и планирования всех компонентов процесса слияния. Методика разработки стратегии объединения подробно представлена на, идеология же формирования такой стратегии включает в себя следующие шаги. Разработка идеологии слияния имеет огромное значение, т. к. фактически определяет участников, ресурсы, цели, сроки и другие важнейшие параметры интеграционного процесса.

Основу общей стратегии объединения предприятий составляют функциональные стратегии, обладающие универсальной применимостью. Здесь, в качестве общего направления к созданию производственно-транспортного холдинга будут использованы три основных вида стратегий, направленных на повышение конкурентоспособности, а именно:

1) дифференциация;

2) снижения издержек;

3) синергия.

В нашем случае образования производственно-транспортного холдинга в рамках стратегии дифференциации мы можем предложить покупателю практически весь спектр продукции переработки металлолома, причём в необходимых объёмах, с доставкой в любую точку земного шара. Вновь образованный холдинг позволит создать и контролировать всю цепочку от ломообразования до поставки.

Стратегия снижения издержек также имеет ключевое значение. Существует множество способов снижения издержек с одновременным поддержанием среднего по отрасли качества. Путь к достижению лучших результатов подразумевает захват и удержание большой доли рынка. В данном случае холдинг является прекрасным инструментом решения подобной задачи, так как стратегия завоевания лидерства в снижении издержек основывается на идее объединения компаний, являющихся лидерами по издержкам по отдельным направлениям.

Интеграция на основе синергии является важнейшим элементом данного исследования. Суть синергетического эффекта заключается в том, что при объединении нескольких отдельных предприятий их суммарные показатели будут больше, чем сумма тех же показателей у каждого члена объединения.

При слиянии компаний большая часть создаваемой акционерной стоимости, образующейся в результате объединения, как правило, достается интегрированной компании. Эта дополнительная стоимость холдинга в виде премии среднестатистически составляет от 10 до 35% суммарной рыночной стоимости объединяющихся компаний до объявления сделки.

На основании теоремы стоимости, сформулированной на базе концепции CCF и теории измерений формируется теорема G1.

Теорема G1 гласит: Стоимость объекта определяется его моментальной стоимостью и ожиданиями по поводу изменения его моментальной стоимости в будущем.

Идею Теоремы G1 можно концептуально отразить следующей формулой:

![]() ,

,

где V – стоимость объекта;

M – моментальная стоимость объекта;

e – безразмерный коэффициент, отражающий ожидания по поводу изменения моментальной стоимости объекта за определенный период времени в будущем.

На базе теоремы G1 можно сформулировать Теорему G1B, отражающую новый подход к оценке бизнеса в целом.

Теорема G1В гласит: Стоимость бизнеса определяется его моментальной стоимостью и ожиданиями по поводу изменения его моментальной стоимости в будущем.

Понятие «бизнес» представляет в данном случае видение предприятия в целом, со всеми ресурсами, перспективами и т.д. Положения Теоремы G1 и Теоремы G1B, с использованием «золотой формулы CCF», позволили получить универсальную формулу стоимости:

V= Miei,

где Vi – стоимость объекта в момент времени ti;

Mi – моментальная стоимость объекта в момент времени ti;

ei – безразмерный коэффициент, отражающий ожидания в момент времени ti по поводу изменения моментальной стоимости объекта за определенный период времени в будущем.

Неравенство трансформируется в неравенство следующего вида:

e0 > ∑ Miei,

Исходя из изложенного выше, условие достижения синергетического эффекта стоимости при объединении компаний может быть аналитически выражено следующим образом:

n n

Е0 > ∑ Mi ei /∑Mi

i=1 i=1

То есть, чтобы стоимость объединенной компании была больше арифметической суммы стоимости объединяющихся компаний, её параметр E0 должен превышать средневзвешенную величину соответствующих параметров входящих компаний по значениям их моментальной стоимости.

С учетом изложенного, условие достижения синергетического эффекта стоимости при объединении компаний можно сформулировать так: для того, чтобы стоимость объединенной компании была больше арифметической суммы стоимости объединяющихся компаний, значение параметра e объединенной компании должно быть больше средневзвешенной значений соответствующих параметров объединяющихся компаний по величине их моментальной стоимости.

Следует отметить, что хотя описанный механизм не носит характера универсального закона, однако в силу своей типичности он обладает существенной практической значимостью. Таким образом мы рассмотрели качественный подход к оценке синергического эффекта. Численное значение синергического эффекта просчитать достаточно сложно, но, тем не менее, вполне возможно. Преимущества создания вертикально интегрированной производственно-транспортной группы определяются на основе сопоставления входящих и исходящих денежных потоков с учетом дисконтирования. Инструментом является метод экспресс – анализа.

Метод экспресс-анализа эффективности создания вертикально интегрированных компаний применительно к предприятиям – экспортёрам лома определяет состав факторов, входящих в Z-модель. Выполненный анализ показал, что основным значимым фактором, существенно влияющим на финансовую устойчивость предприятия, является показатель общей платежеспособности, затем в порядке убывания следуют:

· рентабельность собственного капитала;

· коэффициент капитализации предприятия;

· коэффициент менеджмента;

· коэффициент обеспеченности предприятия собственными средствами.

Исходя из вышеизложенного, для модели экспресс-анализа эффективности создания вертикально интегрированной структуры предлагается использовать следующие показатели:

X1 – показатель общей платежеспособности предприятия;

Х2 – рентабельность собственного капитала предприятия;

Х3 – коэффициент капитализации предприятия;

Х4 – коэффициент менеджмента, определяемый как отношение выручки от реализации к текущим обязательствам предприятия;

Х5 – коэффициент обеспеченности предприятия собственными средствами.

В отличие от Z-моделей, которые используются для задач оценки финансовой устойчивости предприятия с учетом ранжирования степени влияния каждого финансового показателя на общую платежеспособность, в модели, применяемой для экспресс-анализа эффективности создания вертикально интегрированной компании в нашем случае, нет необходимости вводить дополнительное ранжирование финансовых показателей. Иными словами, предлагаемая модель для экспресс-анализа имеет вид:

n

R* = ∑ Хj

j=1

где Хj– j-й фактор модели.

Методика расчёта эффективности создания вертикально интегрированной компании заключается в следующем. До момента слияния определяется рейтинговое число для каждого предприятия, которое предполагается включить в состав вертикально интегрированной компании. При этом рассчитываются финансовые показатели, входящие в состав расчетной формулы. Затем рейтинговые числа предприятий суммируются. После этого определяются финансовые показатели вертикально интегрированной компании, образованной в результате слияния исходных предприятий, и рассчитывается рейтинговое число. Если рейтинговое число вертикально интегрированной компании превышает значение суммарного рейтингового числа отдельно взятых предприятий до их слияния, то объединение эффективно. Если нет, то объединение нецелесообразно.

Эффект от результатов интеграции по предлагаемой методике оценивался как рост выбранных финансовых показателей после объединения предприятий по сравнению с суммой этих показателей до объединения. Данные для проведения сравнительного анализа, рассчитанные по ожидаемым результатам работы предприятия в следующем году, приведены в табл. 3. Как следует из данных табл. 3, рейтинговое число вертикально интегрированной компании после слияния значительно выше суммы рейтинговых чисел отдельных компаний до слияния. Это наглядно подтверждает вывод о том, что создание вертикально интегрированной компаний является экономически эффективным процессом. Это обусловлено, в основном, снижением издержек за счет эффекта масштаба, обеспечения контролируемыми источниками сырьевого и энергетического обеспечения, концентрации капитала и производства, контроля над рынками сбыта конечной продукции.

Сравнивая отдельные финансовые показатели предприятий до и после слияния, можно сделать вывод, что создание вертикально интегрированной компании в наибольшей степени отразилось на коэффициенте капитализации, и показателе общей платежеспособности предприятия. В связи с этим крупные компании более привлекательны для инвестиций со стороны финансовых структур.

Таблица 2.2. Показатели эффективности создания вертикально интегрированной рекламной компании

| Финансовые показатели | ООО «Альмакор» | Брендинговая корпорация Solutions-Almacor Branding & Design Companies | Корпорация Альмакор-БТЛ | Корпорация Almakor Exhibition | Интегрированная компания | |||

| 1. Х 1-пок-ль общей платёжеспособности | 1.83 | 1.11 | 1.64 | 1.20 | 2.74 | |||

| 2. Х2 – рентабельность собственного капитала | 0.89 | 0.19 | 0.74 | -0.09 | 0.60 | |||

| 3. Х3 – коэффициент капитализации | 1.10 | 1.15 | 2.41 | 5.13 | 38.09 | |||

| 4. Х4 – коэффициент менеджмента | 1.19 | 1.89 | 0.74 | 1.06 | 3.73 | |||

| 5. Х5 – коэф-т обеспеченности собственными средствами | 1.80 | 0.92 | 1.77 | 0.78 | 2.32 | |||

| 6. Рейтинговое число R до слияния | 6.81 | 5.25 | 7.30 | 8.08 | – | |||

| 7. Сумма рейтинговых чисел | 27.45 | |||||||

| 8. Рейтинговое число R после слияния | – | – | – | – | 47.48 |

| ||

Применение методики экспресс-анализа эффективности создания вертикально интегрированной структуры на примере конкретных предприятий позволяет сделать вывод о ее работоспособности, относительной простоте по сравнению с применением методики сравнения дисконтированных денежных потоков. К достоинствам предлагаемого метода экспресс-анализа на основе сравнения финансовых показателей следует также отнести возможность выявления «узких» мест в деятельности предприятий и разработки мер по снижению потенциальных финансовых рисков в процессе слияния.

Похожие работы

... того, чтобы оставаться в лидерах. Мы привели краткое описание новых подходов в стратегическом управлении с целью показать, что для их использования необходимо серьезно перестроить всю работу в области маркетинговой информационной политики и маркетинговой стратегии (изучать потребительские ценности и их миграцию, наиболее эффективные отраслевые бизнес-модели и бизнес-архитектуры) и на их основе ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

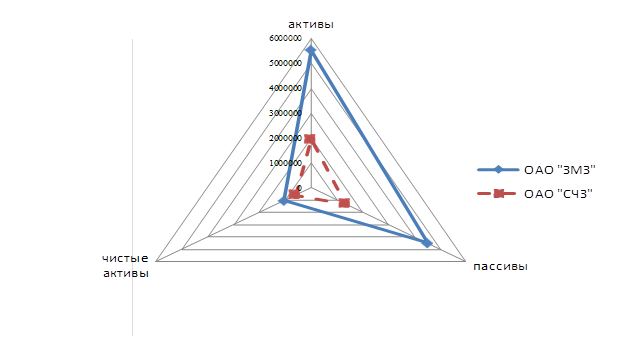

... 4] и нашедшими соответствующее подтверждение в практической деятельности являются такие группы директивной интеграции как ФПГ, холдинги и концерны. Глава 2. Анализ возможности директивной формы интеграции в виде холдинга на примере ОАО «ЗМЗ» и ОАО «СЧЗ» 2.1. Анализ основных показателей развития металлургической отрасли в России в условиях мирового кризиса Металлургический комплекс, ...

... стоимости на 8 процентных пункта, доли затрат на технологические инновации по отношению к объему валового регионального продукта - на 9 % [36]. 3 Развитие инновационной системы предприятий как средство борьбы с экономическим кризисом 3.1 Организация инновационной деятельности и НИОКР на ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» как самостоятельная юридическая единица, существует с 1971 ...

0 комментариев