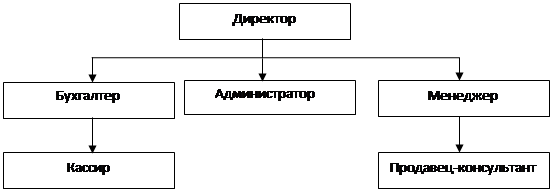

Организационная структура розничного предприятия «Superstar»

Итоговые показатели работы за предыдущий период

Оценка основных показателей розничного предприятия «Superstar»

Оценка факторов которые влияют на деятельность предприятия

Товарные потоки на розничном предприятии «Superstar»

Составление плана деятельности на 2010 год

Основные предложения по улучшению деятельности предприятия

Навигация

Оценка основных показателей розничного предприятия «Superstar»

Анализ организации и результатов деятельности предприятия розничной торговли

55401

знак

14

таблиц

2

изображения

3. Оценка основных показателей розничного предприятия «Superstar»

3.1 Оценка показателей товарооборота

Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли. Розничный товарооборот должен изучаться и оцениваться как в действующих (продажных), так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние.

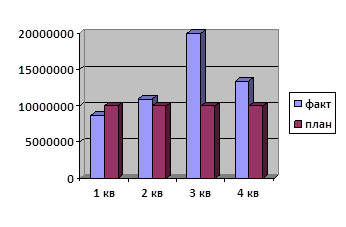

Таблица 2 Динамика розничного товарооборота магазина «Colin’s» за 2007-2009 гг.| Год | Фактический товарооборот (руб.) | Цепной темп роста,% | Базисный темп роста,% | |||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |

| 2007 | 67353 | 67353 | 100,00 | 100,00 | 100,00 | 100,00 |

| 2008 | 81728 | 69852,991 | 121,343 | 103,712 | 121,343 | 103,712 |

| 2009 | 101032 | 91847,27273 | 123,6198 | 131,4865 | 150,004 | 136,36701 |

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

![]()

Где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

% (в действующих ценах)

% (в действующих ценах)

% (в сопоставимых ценах)

% (в сопоставимых ценах)

Из таблицы видно, что за последние три года розничный товарооборот увеличился на 33679 тыс. руб., что составляет 50% к фактическому товарообороту 2007года. Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 39,0%, что составило 24494,27273 тыс. руб. (91847,27273-67353), и в связи с увеличением розничных цен на товары - на 7366,7 тыс. руб. (101032-93665,3).

Розничный товарооборот фирмы за 2009 год в сопоставимых ценах составил 91847,27273 тыс. руб., а темп роста по отношению к 2007году составил всего 36%. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот предприятия. Количество реализованных товаров увеличилось в 2008году на 21,343%, в 2009году на 23,6198%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Определим удельный вес каждого квартала в годовом товарообороте.

Таблица 2.1

Товарооборот в поквартальном разрезе в действующих ценах за 2008− 2009год

| Кварталы | 2008 год | 2009 год | Отклонение (-), (+) | Темп отклонения, (%) | ||

| Сумма, руб. | Удельный вес,% | Сумма, руб. | Удельный вес,% | |||

| I квартал | 18993 | 23,239 | 24360 | 24,111173 | +5367 | 128,2578 |

| II квартал | 21917 | 26,817 | 22014 | 21,789136 | +97 | 100,4426 |

| III квартал | 20198 | 24,7137 | 26328 | 26,05907 | +6130 | 130,3495 |

| IV квартал | 20620 | 25,23 | 28330 | 28,040621 | +7710 | 137,3909 |

| Итого | 81728 | 100,00 | 101032 | 100,00 | 19304 | 123,6198 |

Товарооборот магазина за отчетный год вырос на 23,6198%, абсолютный прирост составил 19304 тыс. руб. В поквартальном разрезе наблюдается следующее: товарооборот магазина «Colin’s» распределяется по кварталам неравномерно. Наиболее напряженным был второй квартал, наименее напряженным – четвертый.

В I квартале отчетного года товарооборот значительно увеличился, относительный прирост составил 28,2578%, а абсолютное увеличение составило 5367 тыс. руб. Во II квартале товарооборот по сравнению с плановым годом увеличился всего на 0,4426%, прибыль составила 97 тыс. руб.. В III квартале товарооборот по сравнению с 2008 годом вырос на 30,3495%, абсолютное отклонение составило 6130рублей. В IV квартале наблюдается рост: относительный − 23,6198%, а абсолютное отклонение составило 7710 тыс. руб..

Исходя из полученных данных, можно сделать вывод, что увеличился удельный вес I квартала (с 23,239% до 24,111173%). Удельный вес II, III, IV квартала увеличился по сравнению с плановым годом. Но товарооборот по кварталам в 2008году распределился более равномерно, чем в 2009 году.

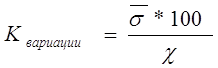

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение (![]() ) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

Среднее квадратичное отклонение:

![]() - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

![]() - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

![]() - число месяцев (кварталов) изучаемого периода.

- число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

Коэффициент вариации:

Где ![]() - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

![]() - темп отклонения товарооборота за квартал.

- темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

Коэффициент ритмичности:

![]()

![]() - коэффициент вариации.

- коэффициент вариации.

Для расчета этих показателей выполняется следующая таблица:

Таблица 2.2.

Расчеты, необходимые для определения коэффициента ритмичности за 2008 – 2009 года

| Квартал | Темп отклонения (%) | Х-Х среднее | (Х-Х среднее)^2 |

| I квартал | 128,2578 | +4,1476 | 17,2026 |

| II квартал | 100,4426 | -23,6676 | 560,1553 |

| III квартал | 130,3495 | +6,2393 | 38,9289 |

| IV квартал | 137,3909 | +13,2807 | 176,3770 |

| X среднее | 124,1102 | - | 15403,3417 |

![]()

Итак, колебание в развитии товарооборота составляет 62,055%. Выполнение плана товарооборота за отчетный год было равномерным только на 50,0001%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

Таблица 2.3.

Определение сезонности продажи товаров по кварталам года за 2007 -2009 года

| Квар-тал | 2007 год Сумма, руб. | 2008 год Сумма, руб. | 2009 год Сумма, руб | Итого за три года Сумма, руб. | Средний за три года Сумма, руб. | Коэффи-циент сезонно-сти, % |

| I | 14867 | 18993 | 24360 | 58220 | 19406,667 | 93,10915 |

| II | 14307 | 21917 | 22014 | 58238 | 19412,667 | 93,138702 |

| III | 15678 | 20198 | 26328 | 62204 | 20734,667 | 99,481435 |

| IV | 22501 | 20620 | 28330 | 71451 | 23817 | 114,26995 |

| Итого за год | 67353 | 81728 | 101032 | 250113 | 83371 | 400 |

| Сред.кварт.т/от | 16838,25 | 20432 | 25258 | 62528,25 | 20842,75 | - |

По данным таблицы можно сделать вывод, что наибольший спрос на продукцию в IV квартале (114%), а наименьший в I квартале (93%). Это необходимо учитывать, при планировании по кварталам 2010 года.

Проведем анализ структуры товарооборота. Под структурой товарооборота понимается удельный вес отдельных групп товаров в общем объеме товарооборота.

Удельный вес группы товаров определяется по следующей формуле:

![]()

Где Тгр – товарооборот группы товаров;

То – товарооборот общий.

Похожие работы

... за счет пониженного показателя новизны ассортимента колбасных изделий. Поэтому необходимо принимать меры по рационализации ассортимента, что необходимо для повышения конкурентоспособности магазина ООО «Кондор-С». 2.4 Оценка качества колбасных изделий реализуемых предприятием розничной торговли ООО «Кондор-С» по органолептическим показателям За последние годы произошло насыщение рынка страны ...

... одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. Раздел 3 Разработка программ развития деятельности предприятия розничной торговли «Панда» 3.1 Разработка рекомендаций по организации торговой деятельности отделов Женской одежды ИП Колпакова Т.И. ИП Колпакова Т.И отдел женской одежды «Панда» расположен в торговом центре «Русь »и «Неон» и ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

0 комментариев