Навигация

Основы решения эконометрических задач

15296

знаков

6

таблиц

4

изображения

Содержание

Задание 1. 2

Задание 2. 6

Задание 3. 8

Задание 4. 10

Задание 5. 13

Список литературы.. 17

Задание 1

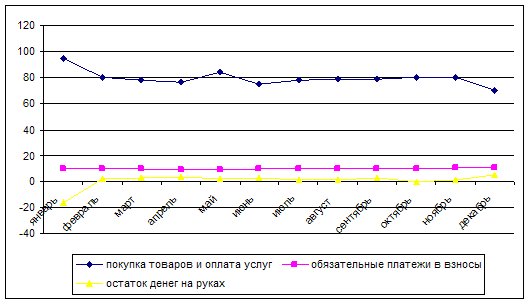

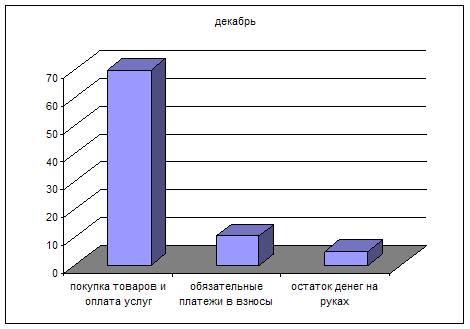

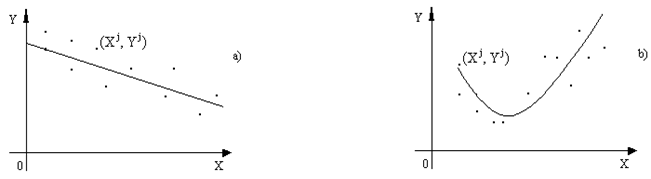

1. Определите, на какой диаграмме показаны временные данные, а на какой пространственные (рис.1 и рис. 2).

Рисунок 1 – Структура использования денежных доходов за 2001 г

Рисунок 2 – Структура использования денежных доходов за 2001 г

Ответ:

Прогнозы часто осуществляются на основе некоторых статистических показателей, которые изменяются во времени. Если эти показатели имеют значения на определенные промежутки времени, следующие друг за другом, то образуются некоторые ряды данных с определенными тенденциями. Ряд расположенных в хронологической последовательности значений статистических показателей, представляют собой временной (динамический) ряд.

Динамическим рядом называется ряд чисел или ряд однородных статистических величин, показывающих изменения размеров какого-либо явления или признака во времени.

Каждый временной ряд состоит из двух элементов: отрезки времени (периоды), в рамках которых был зафиксирован определенный статистический показатель и статистические показатели, характеризующие объект исследования (уровни ряда). Эти данные представлены на рис. 1.

На рис. 2 представлены пространственные данные, т.е. совокупность каких-либо параметров (в данном случае структуры денежных расходов) за один временной период (за декабрь).

2. Дайте определение регрессии.

Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания так или иначе определяется количественными характеристиками причинно-следственных связей между ними. Оценка наиболее существенных из них, а также воздействия одних факторов на другие является одной из основных задач статистики.

Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значений зависимой переменной.

Аппроксимация данных с учетом их статистических параметров относится к задачам регрессии. Они обычно возникают при обработке экспериментальных данных, полученных в результате измерений процессов или физических явлений, статистических по своей природе (как, например, измерения в радиометрии и ядерной геофизике), или на высоком уровне помех (шумов). Задачей регрессионного анализа является подбор математических формул, наилучшим образом описывающих экспериментальные данные.

Математическая постановка задачи регрессии заключается в следующем. Зависимость величины (числового значения) определенного свойства случайного процесса или физического явления Y от другого переменного свойства или параметра Х, которое в общем случае также может относиться к случайной величине, зарегистрирована на множестве точек xk множеством значений yk, при этом в каждой точке зарегистрированные значения yk и xk отображают действительные значения Y(хk) со случайной погрешностью sk, распределенной, как правило, по нормальному закону. По совокупности значений yk требуется подобрать такую функцию f(xk, a0, a1, … , an), которой зависимость Y(x) отображалась бы с минимальной погрешностью. Отсюда следует условие приближения:

yk = f(xk, a0, a1, … , an) + sk.

Функцию f(xk, a0, a1, … , an) называют регрессией величины y на величину х. Регрессионный анализ предусматривает задание вида функции f(xk, a0, a1, … , an) и определение численных значений ее параметров a0, a1, … , an, обеспечивающих наименьшую погрешность приближения к множеству значений yk. Как правило, при регрессионном анализе погрешность приближения вычисляется методом наименьших квадратов (МНК). Для этого выполняется минимизация функции квадратов остаточных ошибок:

sa0, a1, … , an) =![]() [f(xk, a0, a1, … , an) - yk]2.

[f(xk, a0, a1, … , an) - yk]2.

Для определения параметров a0, a1, … , an функция остаточных ошибок дифференцируется по всем параметрам, полученные уравнения частных производных приравниваются нулю и решаются в совокупности относительно всех значений параметров. [3]

Таким образом, регрессия – это односторонняя вероятностная зависимость между случайными величинами: y = f(x)

3. Определите виды регрессий:

y = 12,5 – 1,44 x1 + 5 x2 – 2.27 x3 + e

y = 1/ (11+10,.45x1 – 9,44 x2 + 3.33 x3 – 1.37x4 + e)

y = e45.45+100x + e

Покажите, где здесь результирующая, а где объясняющие переменные. Что обозначает е в уравнениях регрессии?

Виды регрессии обычно называются по типу аппроксимирующих функций: полиномиальная, экспоненциальная, логарифмическая и т.п.

Таким образом, можно говорить о том, что

y = 12,5 – 1,44 x1 + 5 x2 – 2.27 x3 + e – это полиномиальная регрессия

y – результирующая переменная

x1, x2, x3 - объясняющие переменные

e – ошибка регрессии

y = 1/ (11+10,.45x1 – 9,44 x2 + 3.33 x3 – 1.37x4 + e) - это гипербола

y – результирующая переменная

x1, x2, x3, х4 - объясняющие переменные

e – ошибка регрессии

y = e45.45+100x + e – это экспоненциальная регрессия

y – результирующая переменная

x - объясняющая переменные

e – ошибка регрессии

Задание 2

Похожие работы

... ПО “Уралмаш”, “АвтоВАЗ”, МИИТ, Казахского политехнического института, Донецкого государственного университета и многих других. Затем Институт в качестве Лаборатории эконометрических исследований разрабатывал эконометрические методы анализа нечисловых данных, а также процедуры расчета и прогнозирования индекса инфляции и валового внутреннего продукта. Институт высоких статистических технологий и ...

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

... что только что проведенное сравнение ранжировок (1) и (2) осуществлено не вполне строго. Ясно, что в эконометрическом инструментарии специалиста по проведению экспертных исследований должен быть алгоритм согласования ранжировок, полученных различными методами. Метод согласования кластеризованных ранжировок Рассматриваемая здесь проблема состоит в выделении общего нестрогого порядка из набора ...

... Федерации в 1996 году издано Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. [13, с.124] Методические рекомендации призваны обеспечить единство состава и классификации затрат, методов их учета, исчисления себестоимости продукции во всех сельскохозяйственных организациях. Но указанные Методические рекомендации, по ...

0 комментариев