Основні етапи розвитку митно-тарифного регулювання в Україні, cтруктура митного тарифу та визначення митної вартості

Одна з основних проблем, що потребує вирішення при митному оформленні експортних та імпортних товарів — визначення митної вартості

Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

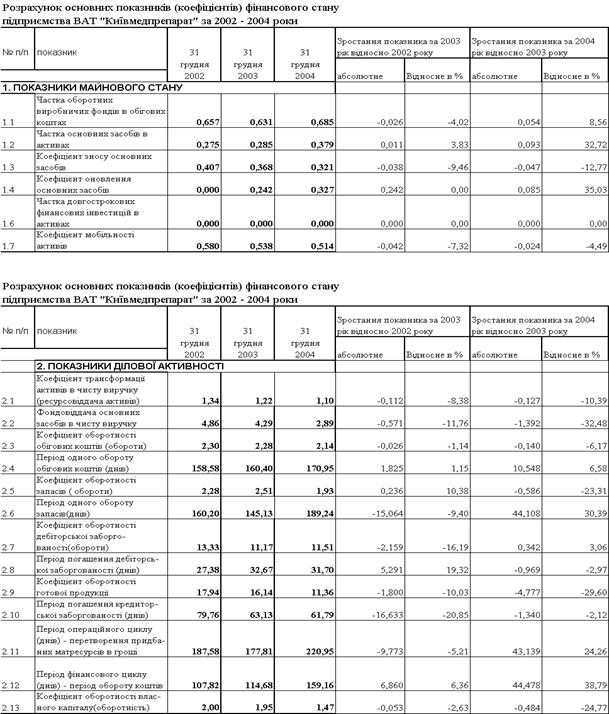

Ресурсовіддача активів в чисту виручку знизилась з рівня 1,34 (2002) до 1,22 у 2003 році та зменшилась до рівня 1,10 у 2004 році;

Митні і податкові тарифи в схемах зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” та використання пільгових митно-податкових режимів

Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат”

Навигация

Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат”

Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ "Київмедпрепарат")

173240

знаков

11

таблиц

35

изображений

3.2 Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат”

В модель загроз бізнесу ВАТ “Київмедпрепарат” в частині імпортних поставок сировини, з врахуванням даних розрахунків розділу 3.1, вводяться наступні флуктуації митно-тарифного та податкового законодавства :

а) В частині митних тарифів на фармацевтичну сировину груп 2933,2941 та 3003 :

відміна безмитного режиму торгівлі з Латвією;

підняття ввізних мит з рівня 0 – 10% до 20%;

Причиною таких загроз може бути заснування на території України спільного хіміко-фармацевтичного підприємства, яке отримає інвестиційну підтримку КМУ України та введення захисних імпортних мит для розвитку внутрішнього попиту. Такий прецедент з українсько-корейським СП “Автозаз–Деу” вже в Україні реалізований.

Проектними управлінськими рішенням цієї проблеми можна вважати три напрямки :

спільне хіміко-фармацевтичне підприємство для виготовлення фарма-цевтичної сировини на території України треба засновувати самому ВАТ “Київмедпрепарат”;

при вступі України до ГАТТ/СОТ – зона вільної торгівлі та відсутності імпортних мит значно розшириться, але на внутрішньому ринку безпе-решкодно з’являться ліки виробництва інших країн;

при введенні підвищених імпортних мит на сировину (до 20%) авто-матично на 20% підніметься внутрішня ціна на вироблені лікарські препарати ВАТ “Київмедпрепарат”, а для аналізу результатів не обхід-но провести порівняння з внутрішньою та світовою ціною на аналогіч-ні ліки;

б) введення імпортного ПДВ на товари фармацевтичних груп.

Причинами такого рішення КМУ України може бути :

- нестача зібраного ПДВ для компенсації “експортного” відшкодування експортерам та напрямки дій нового керівництва на зняття всіх пільг;

- заснування на території України спільного хіміко-фармацевтичного підприємства, яке отримає інвестиційну підтримку КМУ України та введення захисного імпортного ПДВ для розвитку внутрішнього попиту. розвиток вітчизняного фармако-хімічного виробництва та виробництва ліків та введення захисних бар’єрів від демпінгового імпорту;

Проектними управлінськими рішенням цієї проблеми можна вважати три напрямки :

- заснування ВАТ “Київмедпрепарат” своїх спільних виробництв хіміко-фармацевтичної промисловості на території інших держав та перехід на транснаціональну технологію митно-податкового регулювання, тобто безмитне перетинання полу фабрикатами та сировиною кордонів в процесах технологічного виробництва в єдиному транснаціональномуконцерні при бартерній формі взаєморозрахунків;

- підвищення експортної долі продукції та застосування механізму компенсації введеного “імпортного ПДВ” зустрічними потоками вимог на “експортне відшкодування ПДВ” за продукцію, поставлену на експорт;

- переход ВАТ “Київмедпрепарат” на технологію роботи з виготовлення ліків на основі давальницької сировини та сплати ПДВ тільки за ту частину сировини, яка у вигляді ліків ( сплата замовником-нерезидентом за виконану роботу по переробці давальницької сировини) залишається в Україні та реалізується на внутрішньому ринку.

3.3 Розрахункові зони управлінських рішень по забезпеченню рентабельної роботи ВАТ “Київмедпрепарат” при варіаціяхімпортно-експортних тарифів в зовнішньоекономічних операціях

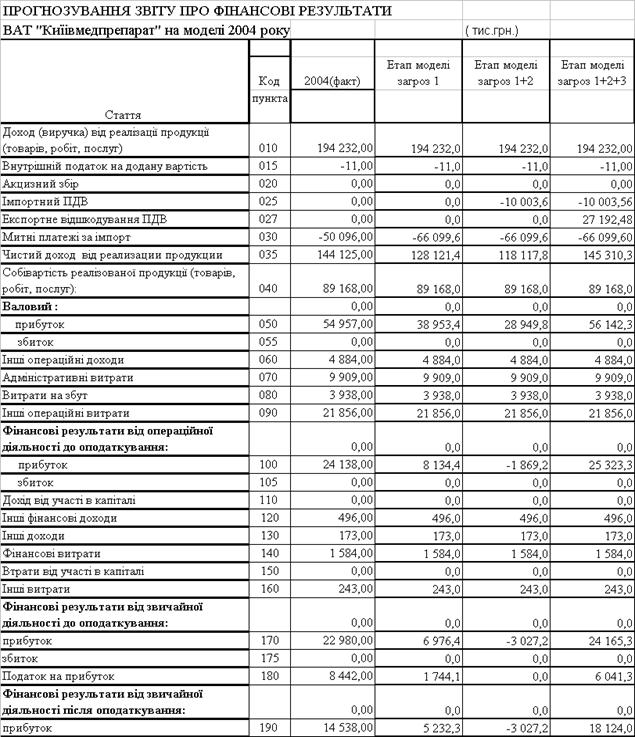

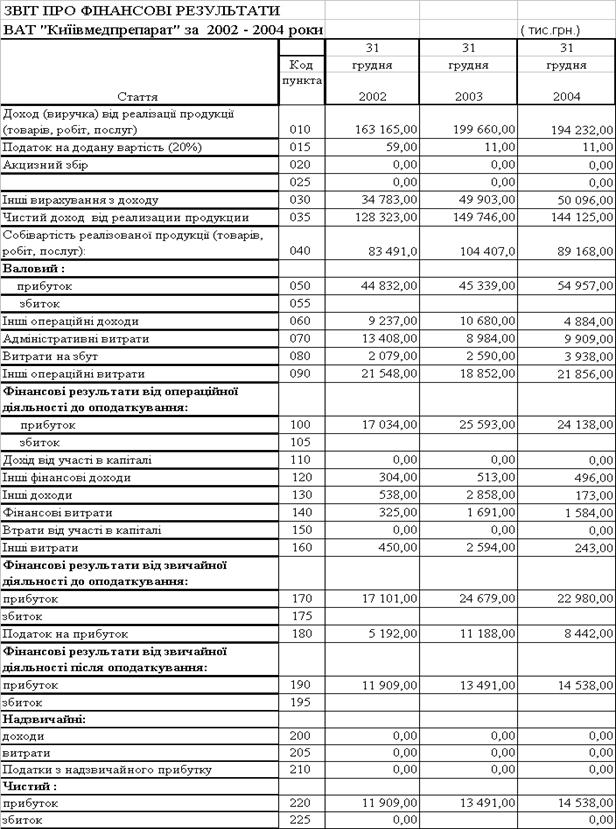

З врахуванням даних декларацій ВАТ “Київмедпрепарат” по податку на прибуток (табл.2.2), податку на додану вартість (табл.2.3) та звітів про фінансові результати Форми-2 (Додаток А, табл..А.2) виконаємо на ПЕОМ моделювання звітів про фінансові результати ВАТ “Київмедпрепарат” при введенні ймовірних подій з моделі загроз ( розділ 3.2) :

1. Етап 1 - введення митних тарифів на імпортуєму сировину до 20% від контрактної митної вартості (тобто підвищення суми матеріальних витрат в собівартості на 12% з врахуванням пільгових статей по сировині);

2.Етап 2 - введення імпортного ПДВ на імпортуєму сировину 20% від повної митної вартості з врахуванням митних тарифів. При цьому національний режим торгівлі фармакологічною сировиною та ліками на внутрішньому ринку залишається без змін – тобто без ПДВ, що визиває сплату імпортного ПДВ у вигляді некомпенсуємого на внутрішньому ринку податка.

3. Етап 3 – підвищення рівня експортної реалізації продукції, випущеної ВАТ “Київмедпрепарат” до 70%-80% та отримання “експортного відшкодуван-ня ПДВ”, який частково компенсує сплачений імпортний ПДВ.

В табл.3.1 наведені результати моделюючих розрахунків, виконані на ПЕОМ в “електронних таблицях” EXCEL-2000. На рис.3.1 наведені розрахункові графіки впливу змінних факторів митно-податкового регулювання по 3 етапам ймовірних подій в моделі загроз на зони зміни прогнозного прибутку за 2004 рік.

Як показує аналіз даних табл.3.1 та графіків рис.3.1 :

а) при сплаті ВАТ “Київмедпрепарат” повного обсягу митних зборів за імпортуєму сировину (по ставці 20%) прогнозуємий прибуток Етапу 1 за 2004 рік зменшиться в 3 рази, а рентабельність власного капіталу по чистому прибутку знизиться з рівня 14,8 % (рис.3.2) до рівня 5,3 %;

б) при сплаті на Етапі 2 ВАТ “Київмедпрепарат” повного обсягу митних зборів за імпортуєму сировину та сплаті імпортного ПДВ (ставка 20%) підприємство попадає в зону збиткової роботи (збиток до – 3 млн.грн..);

в) якщо на Етапі 3 при прийнятті рішення про сплату імпортного ПДВ з товарів фармакологічної групи та фармакологічної сировини автоматично буде прийняте рішення про введенню для цієї групи товарів, відповідно, “експортного відшкодування ПДВ” по ставці 20% від митної вартості експортованих товарів, то при спрямуванні 70% продукції ВАТ “Київмедпрепарат” на експорт по цінам внутрішнього ринку підприємству вдасться вийти із зони збитковості та набрати рівень рентабельності власного капіталу по чистому прибутку на рівні 18,5 %, що вище за фактичний рівень 2004 року 14,8 %.

Таблиця 3.1

Результати 3 етапів моделювання змін в митно-податкових тарифах по ВАТ “Київмедпрепарат”

Таким чином, проведене моделювання показує, що :

1. Введення повних ставок митних тарифів на імпортуєму сировину для підприємства ВАТ “Київмедпрепарат є при незмінності цін на реалізацію продукції еквівалентним зниженню рівня рентабельності власного капітала з 14,8% до 5,3%, що є нижче ніж альтернативний рівень доходності капіталу по депозитним ставкам комерційних банків (12 –16 %) і є неприйнятним для відкритого акціонерного товариства, де рівень доходності акцій повинен бути вищим за альтернативну доходність капіталу.

Рішення менеджерів :

на першому терміновому етапі – підняття цін на реалізуєму продукції;

на другому строковому етапі – перенести виробництво в іншу країну чи організувати на території України спільне хіміко-фармакологічне підприємство по випуску фармакологічної сировини;

2. При введені додатково до повних митних тарифів податку на додану вартість на імпортуєму сировину – результати для ВАТ “Киїівмедпрепарат” – катастрофічні – підприємство з прибуткової діяльності становиться збитковим.

Рішення менеджерів:

при наявності тенденцій на введення ПДВ на імпортуєму фармаколог-гічну сировину терміново наполягати на введенні відносно цієї сиро-вини , відповідно, загального режиму “експортного відшкодування”, після чого переорієнтувати 70% продукції підприємства на експорт, враховуючи, що ціни ВАТ “Київмедпрепарат” нижчі за світові, що забезпечить попит та поверне необхідний рівень прибутковості;

прийняти стратегічну програму створення транснаціональної компанії з обходом митно-тарифного регулювання за рахунок внутрикорпора-ційного переміщення сировини та продукції на технологічно рознесе-них між державами виробничих участках;

Висновки

Розглянувши особливості тарифного регулювання зовнішньої торгівлі в Україні треба уявляти, що при розробці стратегії експорту чи імпорту національний підприємець має будувати прогнози та плани з урахуванням впливу митного тарифу своєї держави і тарифних засобів країни можливого контрагента зовнішньоекономічної угоди. Окреслюючи проблему виходу на зовнішній ринок та обчислюючи можливий вплив тарифного регулювання двох країн, слід уявляти комплексність впливу на вартість експортованого чи імпортованого товару видів та ставок мита, особливостей визначення митної вартості товару як бази обкладення митом та податками, застосування документального підтвердження походження товару, формування та застосування правил кодування згідно з національними версіями товарної номенклатури зовнішньоекономічні діяльності.

Національне законодавство України визначає, що ввізне мито, яким обкладаються імпортовані товари, є диференційованим. У разі виконання певних умов можливе звільнення від сплати мита або застосування пільгових чи повних ставок імпортного мита. Підставою для звільнення від сплати ввізного мита є представлення до митних органів відповідного сертифіката походження товару та виконання умов безпосередньої закупівлі та прямого відвантаження, що передбачається відповідними міжнародними угодами про вільну торгівлю.

Угоди про вільну торгівлю застерігають, що сторони угоди не застосовують мито, податки та збори, що мають еквівалентну дію на експорт і/або імпорт, походять з митної території однієї з держав та призначені для митної території іншої держави.

Оцінюючи ефективність запроваджених державою митно-тарифних мето-дів регулювання зовнішньої торгівлі на прикладі ВАТ “Київмедпрепарат”, мож-на застосувати криві сукупного попиту та сукупної пропозиції, які дозволяють визначити вартість імпортованих товарів на внутрішньому ринку та обсяги зменшення його надходження на національний ринок. Це, в свою чергу, дозволяє національному виробникові аналогічного товару підвищити його вартість до ціни імпортованого та додатково виробити певну кількість для споживання на внутрішньому національному ринку.

ВАТ “Київмедпрепарат” виробляє імпортноконкурентну продукцію, тому воно залишається у виграші від запровадження імпортного тарифу, оскільки для нього збільшується сектор ринку, а також з’являється можливість підвищувати ціну за свою продукцію на внутрішньому ринку України.

ВАТ “Київмедпрепарат” здійснює неоподатковуваний експорт товарів. Тому вплив експортного тарифу для нього виявляється мінімальним, а “знак” наслідків залежить від характеру зміни загальної кон’юнктери залежно від ситуації.

Підприємство “Київмедпрепарат” здійснює зовнішню торгівлю переважно з країнами СНД, що виявляється для нього найбільш ефективним з точки зору звільнення від значного оподаткування експортно-імпортної діяльності підприємства з цими країнами (наявність угод про зону вільної торгівлі).

Проведений аналіз діяльності ВАТ “Київмедпрепарат” та впливу митно-тарифної політики на ефективність його зовнішньоекономічної діяльності дають можливість сформулювати наступні висновки :

1. ВАТ “Київмедпрепарат” є динамічно розвиваючимся підприємством з високими рівнями рентабельності, при цьому виробництво ліків на ньому основане на імпортній фармакологічній сировині.

Це приводить до суттєвої залежності підприємства від митно-податкової політики України по відношенню до імпорту сировини для фармацевтичних виробництв.

2. Імпортуємі товари (фармацевтична сировина), згідно з проаналізовани-ми матеріалами зовнішньоекономічних контрактів, по заключенням експертів Київської торгово-промислової палати відносяться до наступних груп УКТ ЗЕД :

Розділ VI. Продукція хімічної та пов'язаних з нею галузей промисловості.

Ставки ввізного мита (товарна група 2933 90 95 90):

пільгова - 0% від митної вартості контракту;

повна - 20% від митної вартості контракту;

Ставки ввізного мита (товарна група 3003 10 00 00):

пільгова - 0 % від митної вартості контракту;

повна - 5 % від митної вартості контракту;

Ставки ввізного мита (товарна група 2941 10 20 00):

пільгова - 0% від митної вартості контракту;

повна - 0% від митної вартості контракту;

Ставки ввізного мита (товарна група 3003 90 90 00):

пільгова - 5% від митної вартості контракту;

повна - 10% від митної вартості контракту;

Ставки ввізного мита (товарна група 2941 90 00 00):

пільгова - 0% від митної вартості контракту;

повна - 0% від митної вартості контракту;

Таким чином, митні тарифи на імпортуєму сировину законодавством України встановлені знижені чи зовсім відсутні.

Згідно Закону України “Про податок на додану вартість” [10,7] вищевказані групи фармацевтичніх товарів та сировини не оподатковуються як при операціях імпорту, так і при операціях реалізації на внутрішньому ринку України.

При імпорті продукції, країною походження якої є Латвія, працює “Угода про вільну торгівлю між Україною та Латвією” про звільнення товарів імпорту-експорту від митних тарифів. Таким чином, частина імпорту ВАТ “Киівмедпрепарат” по продукції Латвії на митному кордоні звільнюється від сплати навіть зниженого митного тарифу.

Основними ризиками та недоліками проаналізованих схем управління митно-тарифною політикою в зовнішньоекономічних контрактах ВАТ “Київмедпрепарат” є наступні:

а) досвід постійної корекції “Угоди про вільну торгівлю України з Білорусією та Росією” показує, що зміна статусу Латвії, як держави Європейського Союзу, може визвати анулювання угоди про вільну торгівлю, що приведе до появи повної ставки митного тарифу на ввезення сировини виробництва Латвії (наприклад, тіопентал);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах;

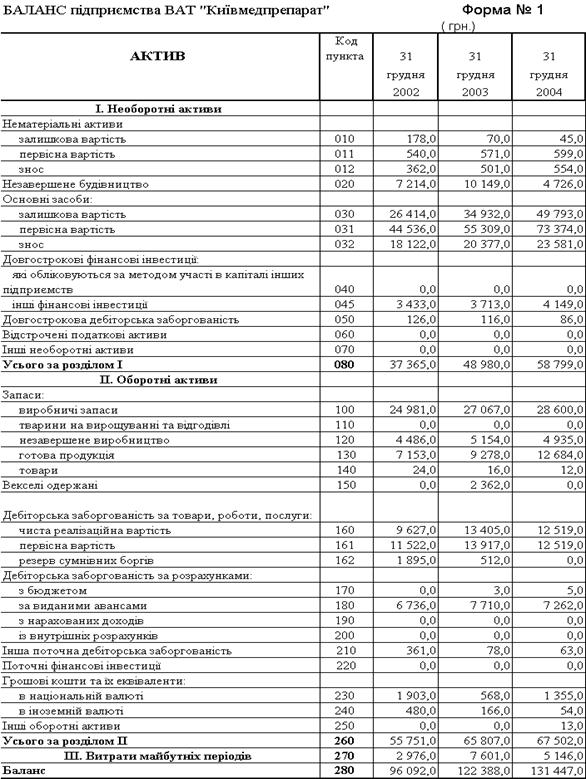

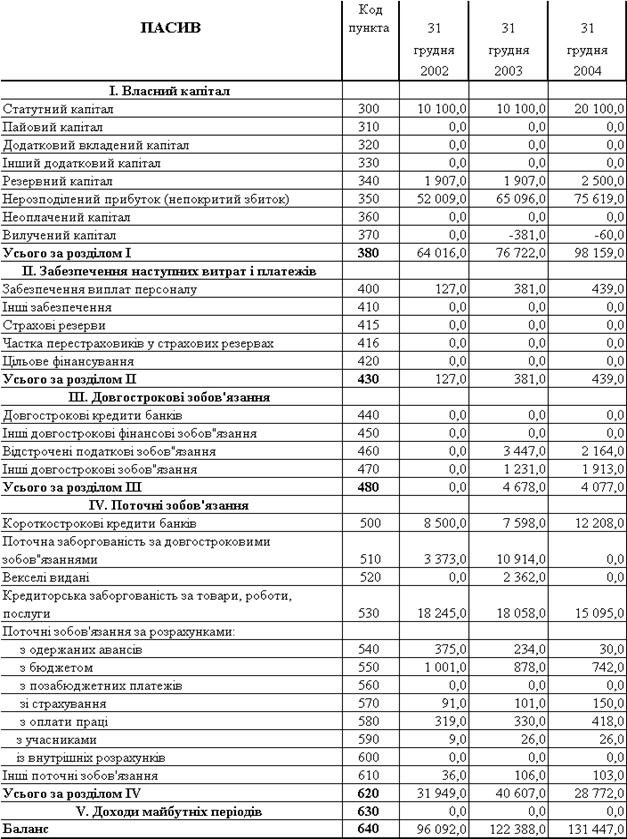

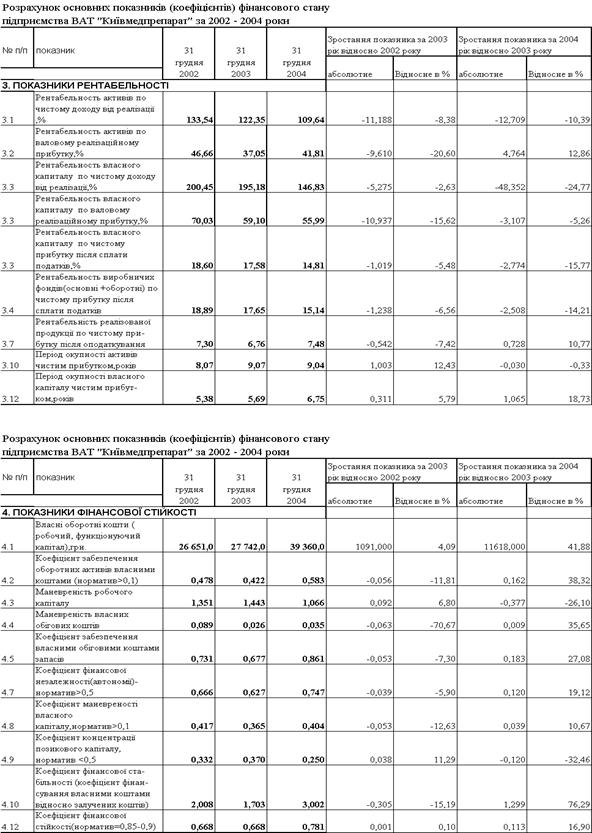

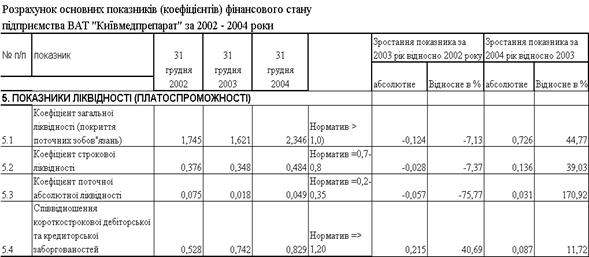

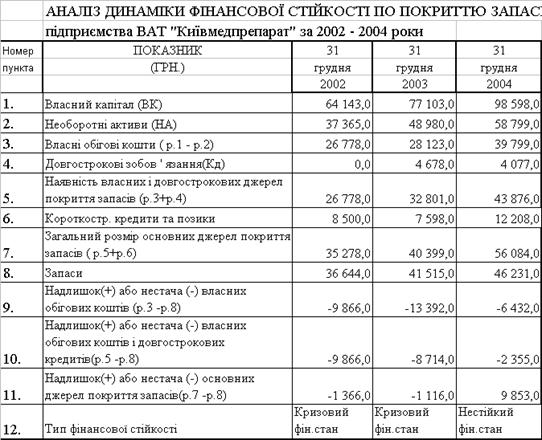

3. У ВАТ “Київмедпрепарат” зафіксовані проблеми регулювання ліквід-ності та фінансової стійкості:

- у 2002 –2004 роках рівні швидкої (строкової) та абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про проблеми моментальної та строкової платоспроможності у підприємства;

- у 2002 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалі-зувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2002 – 2004 рокахі підприємство ВАТ “Киівмедпрепа-рат” попало в кризову полосу неліквідності балансу в короткострокових пері-одах, що є результатом неоптимальних схем міжнародних розрахунків.

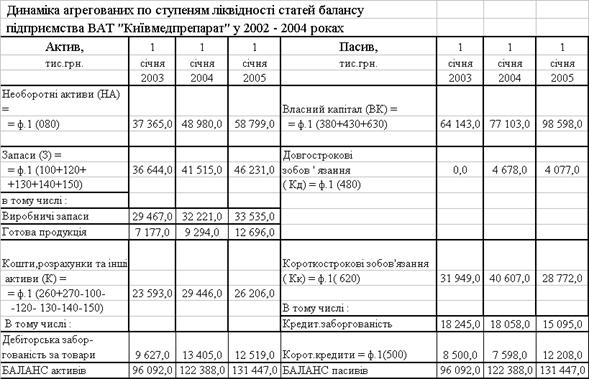

4. Залежність виробництва підприємства від імпортної сировини визиває необхідність підвищення норм виробничих запасів( запаси на негативний ціно-вий тренд, страхові запаси на зрив транспортування чи митного оформлення) до величин, які не покриваються джерелами ресурсів підприємства та створю-ють нестійкий (2004) чи кризовий (2002 –2003) характер забезпечення покриття запасів ресурсними джерелами.

При цьому ВАТ “Київмедпрепарат” не в повній мірі використовує фінан-сові важелі кредитного капіталу банків, оскільки в структурі пасивів балансу власний капітал займає долю до 75% ( при стійкій формі роботи не менше 55%), при цьому дві третини його імобілізовані в необоротних фондах.

В проектній частині дипломної роботи в модель загроз бізнесу ВАТ “Київмедпрепарат” в частині імпортних поставок сировини були введені наступні флуктуації митно-тарифного та податкового законодавства :

а) В частині митних тарифів на фармацевтичну сировину груп 2933,2941 та 3003 :

відміна безмитного режиму торгівлі з Латвією;

підняття ввізних мит з рівня 0 – 10% до 20%;

Причиною таких загроз може бути заснування на території України спільного хіміко-фармацевтичного підприємства, яке отримає інвестиційну підтримку КМУ України та введення захисних імпортних мит для розвитку внутрішнього попиту. Такий прецедент з українсько-корейським СП “Автозаз –

Деу” вже в Україні реалізований.

Проектними управлінськими рішенням цієї проблеми можна вважати три напрямки :

спільне хіміко-фармацевтичне підприємство для виготовлення фарма-цевтичної сировини на території України треба засновувати самому ВАТ “Київмедпрепарат”;

при вступі України до ГАТТ/СОТ – зона вільної торгівлі та відсутності імпортних мит значно розшириться, але на внутрішньому ринку безпе-решкодно з’являться ліки виробництва інших країн;

при введенні підвищених імпортних мит на сировину (до 20%) авто-матично на 20% підніметься внутрішня ціна на вироблені лікарські препарати ВАТ “Київмедпрепарат”, а для аналізу результатів не обхід-но провести порівняння з внутрішньою та світовою ціною на аналогіч-ні ліки;

б) введення імпортного ПДВ на товари фармацевтичних груп.

Причинами такого рішення КМУ України може бути :

- нестача зібраного ПДВ для компенсації “експортного” відшкодування експортерам та напрямки дій нового керівництва на зняття всіх пільг;

- заснування на території України спільного хіміко-фармацевтичного підприємства, яке отримає інвестиційну підтримку КМУ України та введення захисного імпортного ПДВ для розвитку внутрішнього попиту.

розвиток вітчизняного фармако-хімічного виробництва та виробництва ліків та введення захисних бар’єрів від демпінгового імпорту;

Проектними управлінськими рішенням цієї проблеми можна вважати три напрямки :

- заснування ВАТ “Київмедпрепарат” своїх спільних виробництв хіміко-фармацевтичної промисловості на території інших держав та перехід на транснаціональну технологію митно-податкового регулювання, тобто безмитне перетинання полу фабрикатами та сировиною кордонів впроцесах технологічного виробництва в єдиному транснаціональному концерні при бартерній формі взаєморозрахунків;

- підвищення експортної долі продукції та застосування механізму компенсації введеного “імпортного ПДВ” зустрічними потоками вимог на “експортне відшкодування ПДВ” за продукцію, поставлену на експорт;

- переход ВАТ “Київмедпрепарат” на технологію роботи з виготовлення ліків на основі давальницької сировини та сплати ПДВ тільки за ту частину сировини, яка у вигляді ліків ( сплата замовником-нерезидентом за виконану роботу по переробці давальницької сировини) залишається в Україні та реалізується на внутрішньому ринку.

Проведене в дипломному проекті моделювання впливу введених факторів моделі загрози бізнесу показує, що :

1. Введення повних ставок митних тарифів на імпортуєму сировину для підприємства ВАТ “Київмедпрепарат є при незмінності цін на реалізацію продукції еквівалентним зниженню рівня рентабельності власного капітала з 14,8% до 5,3%, що є нижче ніж альтернативний рівень доходності капіталу по депозитним ставкам комерційних банків (12 –16 %) і є неприйнятним для відкритого акціонерного товариства, де рівень доходності акцій повинен бути вищим за альтернативну доходність капіталу.

Пропонуєме рішення менеджерів :

на першому терміновому етапі – підняття цін на реалізуєму продукції;

на другому строковому етапі – перенести виробництво в іншу країну чи організувати на території України спільне хіміко-фармакологічне підприємство по випуску фармакологічної сировини;

2. При введені додатково до повних митних тарифів податку на додану вартість на імпортуєму сировину – результати для ВАТ “Киїівмедпрепарат” – катастрофічні – підприємство з прибуткової діяльності становиться збитковим.

Пропонуєме рішення менеджерів:

при наявності тенденцій на введення ПДВ на імпортуєму фармаколог-гічну сировину терміново наполягати на введенні відносно цієї сиро-вини , відповідно, загального режиму “експортного відшкодування”, після чого переорієнтувати 70% продукції підприємства на експорт, враховуючи, що ціни ВАТ “Київмедпрепарат” нижчі за світові, що забезпечить попит та поверне необхідний рівень прибутковості;

- прийняти стратегічну програму створення транснаціональної компанії з обходом митно-тарифного регулювання за рахунок внутрикорпоративного переміщення сировини та продукції на технологічно рознесених між державами виробничих участках;

Список використаної літератури

1. Закон України “ Про зовнішньоекономічну діяльність” // від 16 квітня 1991 року N 959-XII (від 8 червня 2000 року N 1807-III).

2. Закон України “Про порядок виконання розрахунків в іноземній валюті”// № 185/94-ВР від 23.09.1994 (Із змінами і доповненнями, внесеними Законами України станом на 5 лютого 2004 року N 1454-IV)

3. ЗАКОН УКРАЇНИ “Про податок на додану вартість” // від 3 квітня 1997 року N 168/97-ВР (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505-IV)

4. ЗАКОН УКРАЇНИ “Про захист національного товаровиробника від субсидованого імпорту”// від 22 грудня 1998 року N 331-XIV (Із змінами і доповненнями, внесеними Законами України станом від 22 травня 2003 року N 860-IV)

5. ЗАКОН УКРАЇНИ “Про застосування спеціальних заходів щодо імпорту в Україну” // від 22 грудня 1998 року N 332-XIV (Із змінами і доповненнями,внесеними Законами України станом від 22 травня 2003 року N 860-IV)

6. ЗАКОН УКРАЇНИ “Про захист національного товаровиробника від демпінгового імпорту” // від 22 грудня 1998 року N 330-XIV (Із змінами і доповненнями, внесеними Законами України станом від 22 травня 2003 року N 860-IV)

7. ЗАКОН УКРАЇНИ “Про Єдиний митний тариф” // від 5 лютого 1992 року N 2097-XII (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505-IV)

8. Закон України "Про Митний тариф України" // від N 2371-III від 5 квітня 2001 року(Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505-IV)

9. МИТНИЙ КОДЕКС УКРАЇНИ // від 11 липня 2002 року N 92-IV (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505-IV, ОВУ, 2005 р., N 13, ст. 662)

10. Декрет Кабміну України “ Про систему валютного регулювання і валютного контролю” // № 15-93 від 19.02.1993 в редакції змін від від 16 січня 2003 року N 436-IV

11. Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України” // Постанова КМУ від 5.10.98 за № 1598

12. Про затвердження Порядку визначення країни походження товару, що переміщується через митний кордон України// Постанова КМУвід 12 грудня 2002 р. N 1864 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 28 жовтня 2004 року N 1443)

13. Про затвердження Положення про вантажну митну декларацію // Постанова КМУ від 9 червня 1997 р. N 574 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 26 травня 2004 року N 675)

14. Про затвердження Порядку митного оформлення імпортних товарів (продукції), що підлягають обов'язковій сертифікації в Україні // Постанова КМУ від 4 листопада 1997 р. N 1211 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 28 жовтня 2004 року N 1464)

15. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України // Постанова КМУ від 1 жовтня 1997 р. N 1104 (Із змінами і доповненнями, внесеними постановами КМУ станом від 23 лютого 2005 року N 143 )

16. МЕЖДУНАРОДНАЯ КОНВЕНЦИЯ о Гармонизированной системе описания и кодирования товаров //ДАТА ПОДПИСАНИЯ: 14.06.83 г., ДАТА ПРИСОЕДИНЕНИЯ УКРАИНЫ: 17.05.2002 г.

17. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА Міжнародні правила по тлумаченню термінів "Інкотермс" (редакція 2000 р.) // Надруковано: "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.

18. УГОДА між Україною та Латвійською Республікою про вільну торгівлю // ДАТА ПІДПИСАННЯ: 21.11.95 р., ДАТА РАТИФІКАЦІЇ: 01.11.96 р., ДАТА НАБУТТЯ ЧИННОСТІ: 15.01.97 р.( Додатково див. Угоду від 26 лютого1998 року)

19. Довідник № 33 пільг, наданих чинним законодавством по сплаті податків, зборів, інших обов’язкових платежів СТАНОМ НА 01.04.2005 // Державна податкова адміністрація України 19.04.2005 №7532/7/19-1117

20. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

21. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

22. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

23. “Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і (контрактів), які передбачають розрахунки в іноземній валюті” // КАБІНЕТ МІНІСТРІВ УКРАЇНИ І НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ПОСТАНОВА від 21 червня 1995 р. N 444

24. Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання //Постанова Правління Національного банку України від 5 березня 2003 року N 82 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 12 листопада 2003 року N 493)

25. Щодо застосування преференційного режиму оподаткування при ввезеннітоварів з країн, з якими Україною укладено угоди про вільну торгівлю // ДЕРЖАВНА МИТНА СЛУЖБА УКРАЇНИ , ЛИСТ від 29.09.2004 р.N 25/4-14-35/11841-ЕП

26. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1996.

27. Банківські операції. Під ред. А.М.Мороз, М.І.Савлук, М.Ф.Пудовкіна та інші - Київ: КНЕУ, 2000 .

28. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: В-во “Сполом”, 1998.

29. Буряковський І. Теорія міжнародної торгівлі. – К.: Основи, 1996. – 241 с.;

30. Грачев Ю. Н. Внешнеэкономическая деятельность. Организация и техника внешнеэкономических операций: Учеб.-практ. пособие. - М., 2000. 35. Гребельник О.П. Тарифна політика за умов трансформації економічної системи. – К.: КНТЕУ, 2001. – 488 с.;

36. Дегтярева О. И., Полякова Т. Н., Саркисов С. В. Внешнеэкономическая деятельность. Учеб. пособие. - М., 1999.

37. Дудчак В.І., Мартинюк О.В. Митна справа: Навч. посібник. – К.: КНЕУ, 2002. – 310 с.;

38. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

39. Єршов А.Д. Міжнародні митні відносини - Товариство “Знання”,Санкт-Петербург, 2000

40. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

41. Козик В.В., Панкова Л.А., Даниленко Н.Б. Міжнародні економічні відносини: навч. посібник – Київ, “Знання Прес-2000”, 2000.

42. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 1996г.

43. Кириченко О.А. Менеджмент зовнішньоекономічної діяльності: Навч. посіб. - 3-тє вид., перероб. і доп. - К.: Знання-Прес, 2002. - 384 с.

44. Киреев А.П. Международная экономика: В 2 ч. Учебное пособие для вузов. – М.: 1997. – Ч.1 Международная микроэкономика: движение товаров и факторов производства. – 416 с.;

45. Митне регулювання зовнішньоекономічної діяльності. Опорний конспект лекцій для студентів всіх форм навчання/сост. О.П.Гребельник. – К.:КНТЕУ, 2001. – 120 с.;

46. Международные валютно-кредитные и финансовые отношения / под. редакцией Л.Н.Красавиной – М.: «Финансы и статистика», 2001

47. Новицький В.Є. Міжнародна економічна діяльність України: Підручник. – К.: КНЕУ, 2003. – 948 с.;

48. Податкова система України: Підручник/За ред. В.М. Федосова. – К.: Либідь, 1994. – 464 с.;

49. Рогач О.І., Філіпенко А.С., Шемет Т.С. Міжнародні фінанси. Підручник. Київ: Либідь, 2003, 784 с.

50. Стровский Л.Е., Казанцев С.К., Паршина Е.А. и др. Внешнеэкономическая деятельность предприятия: Учеб. для вузов / Под ред. проф. Л.Е. Стровского. - 2-е изд., перераб. и доп. - М., 1999. 51. Терещенко С., Науменко В. Основи митного законодавства в Україні: Теорія та практика: Навч. посіб. для студентів вищ. та серед. спец. навч. закл. – К.: АТ “Август”, 1999. – 296 с.;

52. Терещенко С.С. Основи митного законодавства України: Питання теорії та практики зовнішньоекономічної діяльності: Навч. посібник для студ. вищих та середніх спеціальних навч. закладів. – К.: АТ “Август”, 2001. – 422 с.

53. Фомичев В.И. «Международная торговля»: Учебник. – М.: ИНФРА – М,1998. – 496 с.;

54. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля: Навч.-метод.посібник для самост. вивч. дисц. – К.: КНЕУ, 2003. – 256 с.;

55. Управління зовнішньоекономічною діяльністю: Навч.посібник: 2-ге вид., випр. і доп. / За заг. ред. А. І. Кредісова. - К.: ВІРА-Р, 2002. - 552 с.

56. Виробничо-практичний журнал торгово-промислової палати України “Діловий вісник” № 1 (68), січень 2000 р. – с. 22 – 23;

57. Виробничо-практичний журнал торгово-промислової палати України “Діловий вісник”. – 2003/ -10. –с. 28 – 29;

58. Журнал державної податкової адміністрації України “Вісник податкової служби України” № 29, серпень 2000 р. – с. 59 – 61;

59. Журнал державної податкової адміністрації України “Вісник податкової служби України” № 30, серпень 2000 р. – с. 52 – 53;

60. Інформаційно-аналітичний журнал з питань митної справи та ЗЕД “Митна справа” № 1, січень – лютий 2000 р. – с. 3 – 13;

61. Науково-аналітичний журнал з питань митної справи та ЗЕД “Митна справа” № 4, липень – серпень 2001 р. – с. 17 – 23;

62. Науково-аналітичний журнал з питань митної справи та ЗЕД “Митна справа” № 1, січень – лютий 2003 р. – с. 107 – 109;

63. http://www. ukrstat.gov. ua/richna/ZD /ZD U/ 2002. html;

64. http://www. ukrdzi. com. ua;

65. http://www. customs. gov. ua.

Додаток А

Таблиця А.1

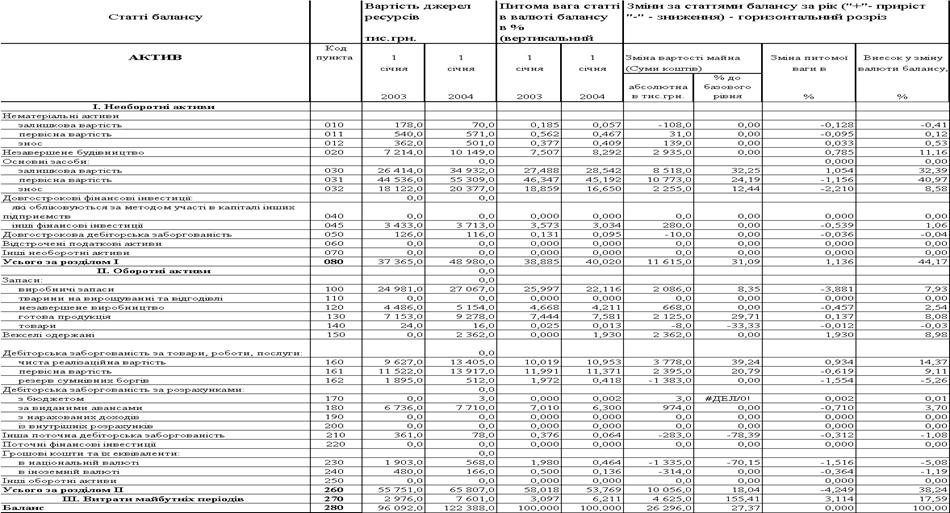

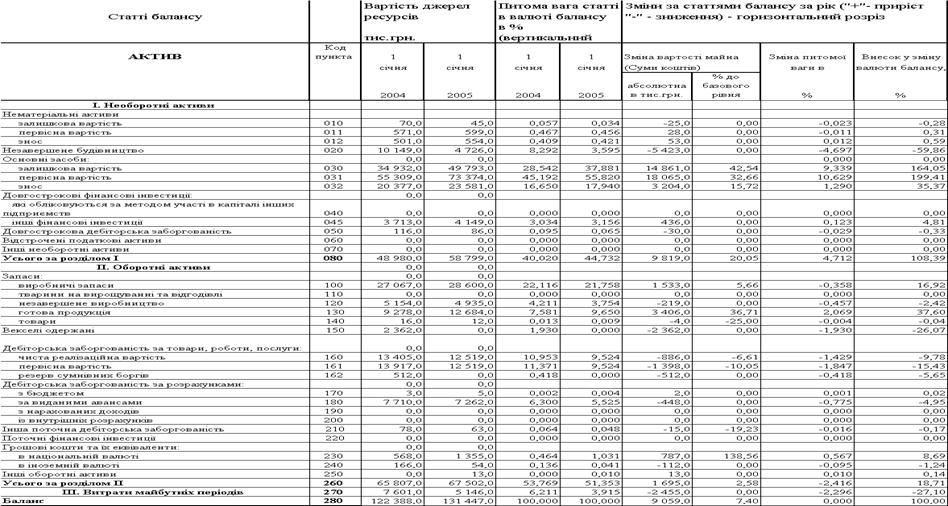

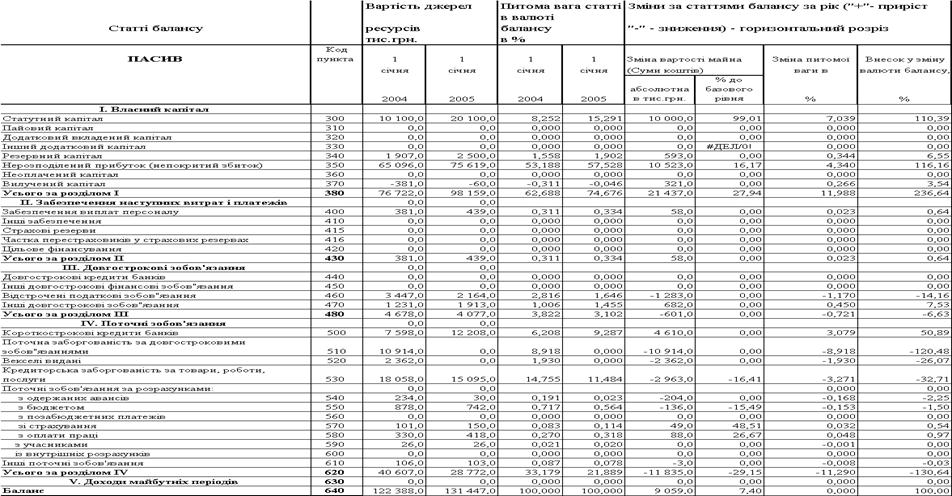

|

Динаміка балансів ВАТ “Київ медпрепарат” у 2002 – 2004 роках

Таблиця А.2

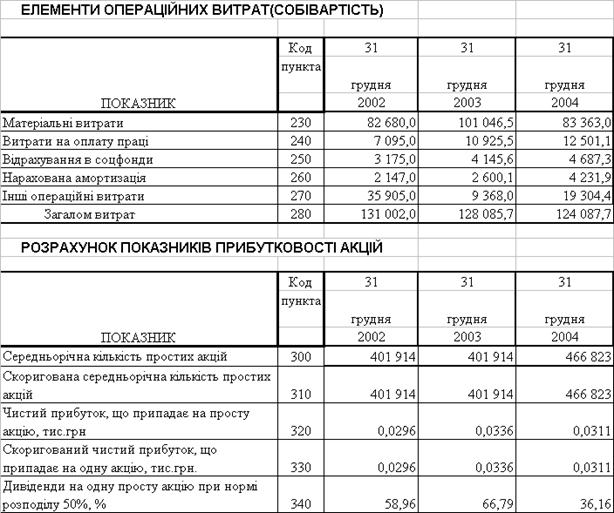

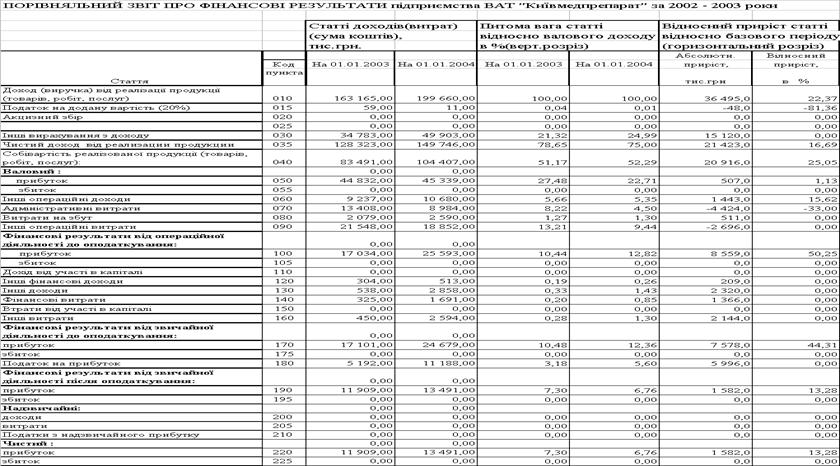

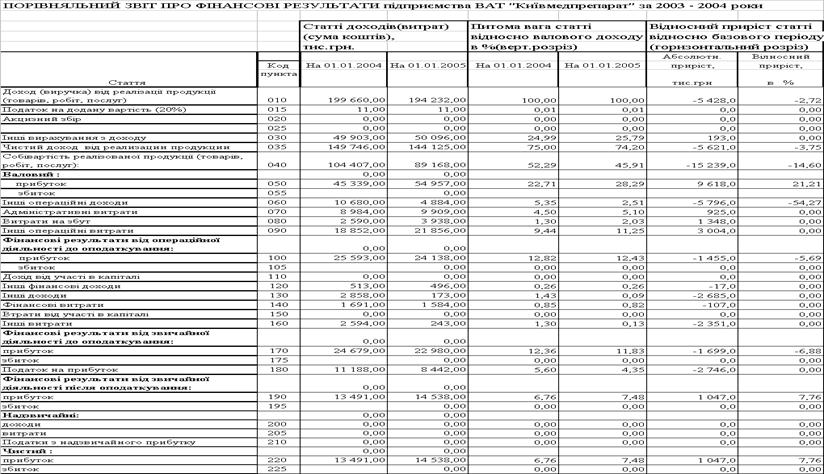

|

Динаміка звітів про фінансові результати ВАТ “Київмедпрепарат" у 2002 – 2004 роках

Таблиця А.3

Результати статистичної обробки показників динаміки агрегатів балансів ВАТ “Київмедпрепарат” у 2002 –2003 р.

Таблиця А.4

|

Результати статистичної обробки показників динаміки агрегатів балансів ВАТ “Київмедпрепарат” у 2003 –2004 р.

Таблиця А.5

|

Результати статистичної обробки показників динаміки агрегатів звітів про фінансові результати ВАТ “Київмедпрепарат” у 2002 –2003 роках

|

Таблиця А.6

Результати статистичної обробки показників динаміки агрегатів звітів про фінансові результати ВАТ “Київмедпрепарат” у 2003 –2004 роках

Додаток Б

Таблиця Б.1

Алгоритми розрахунку показників рентабельності

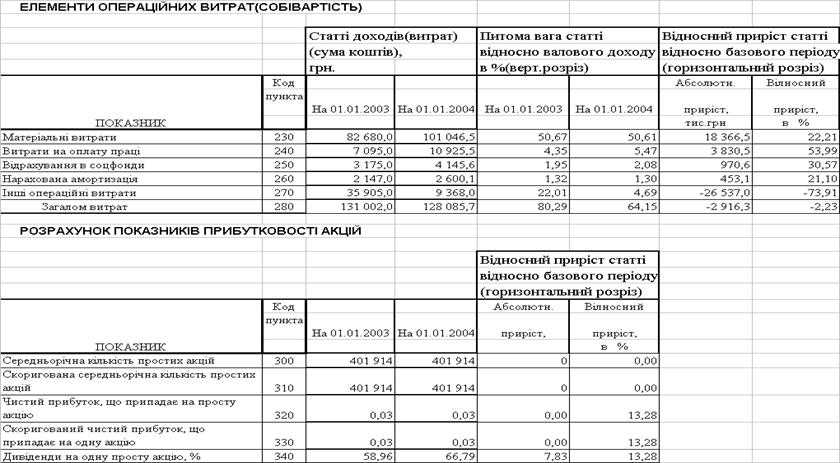

| № п/п | Показник | Умовн. поз-ня | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

Таблиця Б.2

Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборгованості (обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) - період обороту коштів | Чфц | Чфц= Чоц - Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу (оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

Таблиця Б.3

Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Таблиця Б.4

Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов'язання | Форма 1(260+270-620-630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивів балансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності ( фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480 +630) /Форма1 (640) |

|

Додаток В

Таблиця В.1

Таблиця В.2

|

Таблиця В.3

Таблиця В.4

Таблиця В.5

0 комментариев