Основні етапи розвитку митно-тарифного регулювання в Україні, cтруктура митного тарифу та визначення митної вартості

Одна з основних проблем, що потребує вирішення при митному оформленні експортних та імпортних товарів — визначення митної вартості

Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

Ресурсовіддача активів в чисту виручку знизилась з рівня 1,34 (2002) до 1,22 у 2003 році та зменшилась до рівня 1,10 у 2004 році;

Митні і податкові тарифи в схемах зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” та використання пільгових митно-податкових режимів

Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат”

Навигация

Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ "Київмедпрепарат")

173240

знаков

11

таблиц

35

изображений

2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

Серед економічних функцій мита можна виділити такі: протекціоністська - для захисту національного виробництва від припливу в країну іноземних това-рів; преференційна - для стимулювання імпорту товарів із певних країн і райо-нів; статистична - для більш точного урахування зовнішньоторговельного обо-роту; зрівняльна - для вирівнювання цін на імпортні товари, товари місцевого виробництва тощо.

Розглянемо механізм впливу митно-тарифного регулювання на прикладі регулювання сукупного попиту та сукупної пропозиції на випускаємий дослід-жуваним ВАТ “Киівмедпрепарат” лікарський препарат “тіопентал КМП”, сиро-вина (субстанція порошку – тіопентал натрію NaCl+C17H24N2NaO2S+Na2CO3) для випуску якого імпортується з Латвії (контракт у Додатку Ж), а вироблений препарат поставляється як на внутрішній, так і на зовнішній ринки (цінові рівні реалізації тіопенталу КМП в ампулах для ін’єкцій на внутрішньому та зовнішньому ринках наведені в Додатках Д, Е) .

Сукупний попит — це залежність між кількістю виробленої продукції, на яку є попит покупців, та загальним рівнем цін. Іншими словами, сукупний попит — це реальний обсяг національного виробництва, який споживачі готові придбати за існуючого рівня цін.

Сукупна пропозиція — це обсяг виробництва товарів, який виробники готові запропонувати споживчому ринку за існуючого рівня цін. Слід зазначити, що сукупна пропозиція визначає рівень наявного реального обсягу виробництва за умови певного рівня цін.

Сукупний попит як категорія, що залежить від кількості виробленої продукції та рівня цін на неї можна розглянути, аналізуючи формулу кількісної теорії грошей.

Відомо, що кількість грошових одиниць (пропозиція грошей — Гр), яка потрібна в даний період для забезпечення товарно-грошового обігу, прямо пропорційна кількості вироблених товарів (Q), їх ціні (Ц) та обернено пропорційна швидкості обігу грошей (Об):

Гр х Об = Q х Ц, (2.1)

або у показниках попиту та пропозиції грошей

Гр/Ц = К х Q , (2.2)

де

К = 1/Об. (2.3)

З рівнянь видно, що пропозиція грошей визначається обсягом виробництва товарів, яке, у свою чергу, залежить від рівня цін Ц та кількості виробленої продукції Q.

Рівняння кількісної теорії грошей визначає, що залежність між рівнем цін Ц та кількістю виробленого товару Q обернено пропорційна за будь-якого рівня грошей.

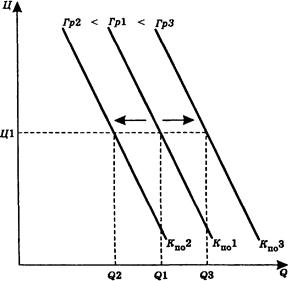

На рисунку 2.1 наведено криву, положення якої залежить від двох факторів — кількості вироблених товарів (Q) та їх ціни (Ц). Це крива сукупного попиту, Кпо.

Рівняння кількісної теорії грошей Гр х Об = Q х Ц свідчить про те, що зменшення пропозиції грошей Гр призведе до пропорційного зменшення вартісного обсягу виробництва товарів Q х Ц, тому кожному визначеному рівню цін відповідає менша кількість виробленої продукції, а кожній заданій кількості виробленої продукції — нижчий рівень цін. Такому зменшенню пропозиції грошей Гр2 < Гр1 відповідає зміщення Кпо1 до положення Кпо2.

Рис. 2.1. Крива сукупного попиту.

На графіку відображено, що за фіксованої ціни Ц* та пропозиції грошей Гр1 загальна кількість вироблених товарів складає обсяг Q1. У разі зменшення пропозиції грошей до Гр2 за умови тієї ж фіксованої ціни Ц* обсяг виробництва падає до рівня Q 2.

Якщо виникає зворотна ситуація, тобто коли пропозиція грошей збільшується ГрЗ > Гр1, зростає і вартісний обсяг виробництва товарів Q х Ц. У цьому разі певному рівню цін відповідає більший обсяг виробництва, а будь-якій певній кількості виробленої продукції — більший рівень цін. Таким чином Кпо1 зміщується ліворуч до положення КпоЗ. Отже, зі збільшенням пропозиції грошей з Гр1 до ГрЗ пропорційно збільшується кількість вироблених товарів на різницю Q 3- Q1.

Слід зауважити, що положення кривої Кпо залежить не тільки від обсягів грошової маси, а також від певних цінових та нецінових факторів.

Сукупна пропозиція (ПР) визначає рівень наявного реального обсягу виробництва за умови певного рівня цін. Високі ціни стимулюють товаровиробників до збільшення обсягу виробництва товарів, а низькі ціни створюють умови для згортання виробництва. Отже, залежність між рівнем цін (Ц) та обсягом реального виробництва товарів (Q) є прямою.

Слід зауважити, що у разі розгляду впливу на попит та пропозицію додаткових факторів, таких як рівень доходу споживачів товару, цін на ресурси та сировину, технологій виробництва, податків, Кпо та Кпр не є прямими лініями, але для спрощення розгляду вони і надалі представлятимуться на графіках прямими.

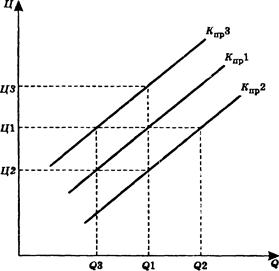

Сукупну пропозицію можна представити у вигляді кривої сукупної пропозиції Кпр (рисунок 2.2), на поведінку якої, крім рівня цін, впливають нецінові фактори, що призводять до її зміщення. Положення кривої Кпр2 стосовно Кпр1 свідчить, що за фіксованої ціни Ц1 пропозиція Q 2 > Q 1, отже обсяги виробництва товарів збільшуються. За тієї ж ціни Ц1 положення кривої КпрЗ стосовно Кпр1 свідчить про зменшення обсягів виробництва Q 3 < Q 1.

Рис. 2.2. Крива сукупної пропозиції.

Загалом зміщення кривої Кпр1 до положення Кпр2 та КпрЗ залежить від ряду факторів, до яких можна віднести зміну:

• цін на ресурси, в тому числі і на сировину;

• технологій виробництва товару;

• кількості продавців певного товару на даному ринку;

• обсягу податків, якими держава стимулює чи стримує виробництво певного товару.

Розгляд впливу цих факторів переконує, що зниження цін на ресурси та сировину (тіопентал натрію), які витрачаються на виробництво лікарського засобу “тіопенталу – КМП”, дозволяє товаровиробникові ВАТ “Київмедпрепарат” збільшити обсяг виробництва за тієї ж фіксованої ціни. Крива пропозиції зміщується з положення Кпр1 до положення Кпр2 та при фіксованій ціні Ц обсяг виробництва препарату збільшується з Q1 до Q 2. У разі збільшення витрат на ресурси та сировину товаровиробник ВАТ “Київмедпрепарат”, за фіксованої ціни товару Ц, мусить зменшувати обсяг виробництва. У цьому разі Кпр1 може зайняти положення КпрЗ, а обсяг виробництва лікарського засобу зменшиться з Q 1 до Q З.

Таким самим чином впливає на поведінку Кпр1 поліпшення технології виробництва даного товару, що призводить до збільшення обсягу виробленого товару за фіксованої ціни (Кпр1 «переходить» до положення Кпр2, а обсяг збільшується з Q1 до Q2). У разі погіршення технології утворюється зворотна ситуація, а обсяг виробництва препаратуу зменшується (Кпр1 «переходить» до положення КпрЗ, а обсяг зменшується з Q1 до Q3).

Вплив податків, у тому числі мита за імпортовану сировину (тіопентал натрію) та експортовану продукцію (“тіопентал - КМП”), призводить також до коливання пропозицій товару в залежності від їх скасування чи введення нових збільшених податків.

Таким чином, визначено, що криві сукупного попиту та сукупної пропозиції представляють можливість придбати та виробити певні обсяги товару. Їхня поведінка залежить від двох основних факторів — ціни на товар і обсягів його виробництва та відображається у вигляді прямих ліній.

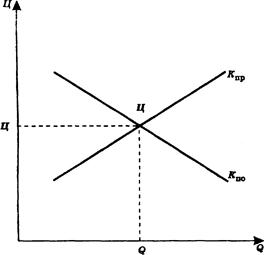

Оцінку ефективності запроваджених державою митно-тарифних методів регулювання зовнішньої торгівлі на прикладі ВАТ “Київмедпрепарат” буде проведено з застосуванням кривих сукупного попиту та сукупної пропозиції, які, у разі накладення на один графік, визначають у точці перетину рівноважний рівень цін Ц та рівноважний обсяг виробництва товару Q (рисунок 2.3).

Рис. 2.3. Крива сукупного попиту.

Оцінюючи ефективність запроваджених державою тарифних засобів регулювання, ми будемо використовувати криві попиту на імпортну продукцію (лікарського засобу аналогічного за властивостями “тіопенталу – КМП”) Кпо,ім та криві пропозиції товару (“тіопентал – КМП”) на експорт Кпр,ек.

Слід зазначити, що попит на імпортний товар та пропозиція товару на експорт характеризують окремі сектори ринку цього товару.

Розглянуті види мита мають різний вплив на обсяги та на вартість одиниці імпортованої продукції.

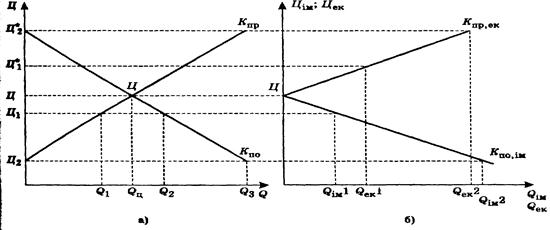

Накреслимо криву попиту Кпо та криву пропозиції Кпр лікарського засобу виробництва ВАТ “Київмедпрепарат” “тіопенталу – КМП” в межах нашої країни. Крива Кпр показує скільки товару за певну ціну готовий реалізувати національний товаровиробник ВАТ “Київмедпрепарат”, а крива Кпо характеризує кількість товару, яку готові придбати національні споживачі (рисунок 2.4 а). Точка перетину кривих Кпр та Кпо є точкою ріноваги ціни, яка характеризує такий стан внутрішнього ринку, коли весь попит на цей товар повністю задовольняється за рахунок національного товаровиробника, тобто за ціни Ц — ціни рівноваги імпорт дорівнює нулю.

Якщо ціна на внутрішньому споживчому ринку зменшиться до Ц1, це призведе до зменшення кількості виробленого товару з Qц до Q1. Водночас, споживачі готові придбати Q 2 товару за ціною Ц1, а дефіцит, що виник у обсязі Q2 -Q 1, можна задовольнити імпортом аналогічного товару. Коли ціна досягне рівня Ц2, національне виробництво припиняється, а весь попит у кількості Q3 задовольняється виключно за рахунок імпорту. Таким чином, обсяг можливого імпорту обчислюється як рівень попиту мінус обсяг національного виробництва (ІМ = Кпо - Кпр). За ціни Ц обсяг імпорту дорівнює нулю, за ціни Ц1 —Q2-Q1, а за ціни Ц2 - Q3. Сполучивши отримані точки у системі координат Qім, Цім побудуємо криву попиту иа імпортний товар Кпо, ім (рис. 2.4 б).

Рис.2.4 Побудова кривої попиту на імпортний товар та кривої пропозиції товару на експорт

Слід зазначити, що за ціни на внутрішньому ринку Ц1 можна імпортувати для задоволення національних потреб Qім1=Q2 – Q1товару, а за ціни Ц2, коли пропозиція даного товару вітчизняним товаровиробником “Київмедпрепарат” дорівнює нулю, можливий імпорт товару складаєQ3 = Qім2.

Так само побудується крива пропозиції товару “тіопенталу - КМП” на експорт Кпр,ек. Обсяг експорту можна визначити як різницю між національним попитом та обсягом внутрішнього національного виробництва. За ціни Ц увесь товар, вироблений національним товаровиробником ВАТ “Київмедпрепарат”, споживається на внутрішньому національному ринку. За ціни Ц*1 виникає надлишкова пропозиція цього товару в обсязі Q*2 - Q*1, якому відповідає обсяг Qек1 (графік 4б). За ціни Ц*2 національний попит на товар “тіопентал - КМП” дорівнює нулю (Кпо = 0), тому весь обсяг цього товару, виробленого підприємством “Київмедпрепарат”, можна реалізувати тільки на зовнішньому ринку.

Таким чином, використовуючи криві попиту Кпо та пропозиції Кпр певного товару в межах окремо взятої країни, можна побудувати криву пропозиції національного товару на експорт Кпр,ек та визначити експортний потенціал країни. Крім того, побудова кривої попиту на імпортні товари Кпо,ім дозволяє визначити можливі обсяги імпорту певних товарів на внутрішній ринок.

Побудувавши криву попиту на імпортовані товари та криву пропозиції національного товару на експорт, можна оцінити вплив видів імпортного мита стосовно ввезених на внутрішній ринок товарів. Розглянуті види мита мають різний вартісний вплив на обсяги імпорту, а також на вартість одиниці імпортованого товару.

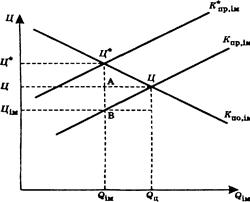

Розглянемо вплив специфічного виду мита на вартість одиниці імпортованого товару та на його обсяги. Механізм впливу цього виду мита, коли за кожну одиницю імпортованого товару сплачується фіксована ставка, можна розглянути, використовуючи криві попиту та пропозиції на імпортовані товари — Кпо,ім та Кпр,ім (рисунок 2.5).

Рис. 2.5. Вплив специфічного мита на вартість одиниці товару та обсяги імпорту.

Точка перетину кривих Кпо,ім та Кпр,ім характеризує стан рівноваги внутрішнього ринку щодо товару аналогічному “тіопенталу – КМП”, який імпортується за ціною Ц у обсязі Qц. Введення специфічного виду мита на даний товар підвищує його вартість на внутрішньому ринку та веде до переміщення кривої пропозиції з положення Кпр,ім паралельно вгору до положення К*пр,ім на величину ставки мита. Нова рівновага встановлюється за ціни Ц* та обсягу імпортованого товару Qім. У цьому разі зменшується обсяг імпорту з Qц до Qім, але ціна, за якою можна придбати товар для імпорту на внутрішній ринок, становить Цім. Різниця цін Ц* -Цім дорівнює ставці специфічного мита.

Надходження до бюджету держави після введення специфічного мита представлено площею прямокутника, яка у числовому вираженні дорівнює (Ц* - Цім)хQім. За умови збільшення ставки специфічного мита зменшуватиметься обсяг імпортованого товару, але розрив між Ц* та Цім буде збільшуватись, що свідчить про зменшення одиниць імпортованого товару, який підлягає обкладенню митом. Тому у разі державного застосування ставок специфічного мита потрібне прогнозуюче обчислення можливих надходжень до бюджету держави (площа прямокутника Цім; Ц*; Ц*; В). Слід зазначити, що надходження до бюджету здійснюються як за рахунок національних споживачів (площа прямокутника Ц; Ц*; Ц*; А), так і за рахунок іноземних експортерів (площа прямокутника Цім; Ц; А; В).

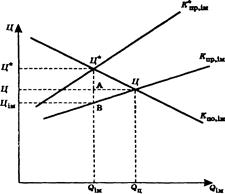

Вплив адвалерного виду мита, яке обчислюється у відсотках від вартості імпортованої партії товару, також можна розглянути користуючись кривими пропозиції Кпр,ім та попиту Кпо,ім на імпортний товар (аналогічний “тіопенталу – КМП”) (рисунок 2.6). Положення кривої попиту залежить не від введення податку на імпортовані товари, а тільки від бажання споживачів внутрішнього ринку придбати той чи інший вид товару. Разом з цим, поведінка кривої пропозиції імпортованого товару суттєво залежить від необхідності дотримуватися вимог тарифних методів регулювання зовнішньої торгівлі країни імпорту.

Рис. 2.6. Вплив адвалерного мита на вартість одиниці товару та обсяги імпорту

Первісне положення Кпр,ім пов'язано з формуванням ціни внутрішнього споживчого ринку в залежності від ціни імпортованого товару.

На відміну від положення кривої Кпр,ім, яке характеризує пропозицію за відсутності імпортного мита, положення кривої К*пр,ім у разі застосування адвалерного мита зміщується щодо Кпр,ім не паралельно. Для кожної ціни осі Ц графіку абсолютна величина мита зростає внаслідок збільшення основи для розрахунку мита в залежності від ціни та обсягу імпортованого товару. З уведенням адвалерного мита, як і у разі застосування специфічного мита, зменшується можливість споживання імпортованого товару споживачами внутрішнього ринку з Qц до Qім. За таких обставин ціна імпортованого товару збільшується до Ц*, а експортери можуть здійснювати поставки товару за ціною Цім.

Бюджетні надходження від застосування адвалерного мита позначаються площею прямокутника Ц*; Ц*; В; Цім, яка дорівнює (Ц* – Цім) х Qім. Надходження до бюджету, які окреслені зазначеним прямокутником, сплачуються споживачами та закордонними експортерами. Частка сплати до бюджету вітчизняними споживачами позначається площею прямокутника Ц; Ц*; Ц*; А та дорівнює (Ц * – Цім) х Qім, а експортерами — площею прямокутника Цім; Ц; А; В та дорівнює (Ц – Цім) х Qім.

Застосування державою адвалерного, «відсоткового» мита окреслює проблему коректного визначення митної вартості.

Таким чином, застосування імпортних митних тарифів призводить до підвищення вартості імпортованого лікарського препарату аналогічного за властивостями “тіопенталу – КМП” на внутрішньому ринку та зменшує обсяги його надходження на національний ринок. Це дозволяє національному виробникові ВАТ “Київмедпрепарат” підвищувати вартість лікарського препарату “тіопентал - КМП” до ціни імпортованого. Разом з тим, у зв'язку зі зменшенням кількості імпортованих товарів на внутрішньому ринку, дозволяє вітчизняному товаровиробникові додатково виробляти товар в обсязі, який дорівнює обсягу зменшення імпорту після введення на нього відповідного імпортного мита.

2.2 Характеристика господарської та зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” за 2002 –2004 роки

ВАТ “Київмедпрепарат” – це підприємство з 150 –річною історією.

МІСІЯ КОМПАНІЇ - Ми створюємо, робимо і просуваємо на ринок України, а також країн СНД якісні й ефективні генерічні лікарськізасоби для забезпечення здорового, тривалого і більш продуктивного життя людей.

1847 - У Києві Адольфом Марцинчиком заснована "Парова лабораторія фармацевтичних і галенових препаратів, медичних пережирених і гігієнічних мил і пресованих коржів".

1897 - Розширено потужності підприємства — хіміко-фармацевтична лабораторія і миловарний завод стають одними з найбільших регіональних виробників фармацевтичної продукції.

1908 - Хіміко-фармацевтична лабораторія і миловарний завод А.Марцинчика поєднуються з паровою лабораторією Південно-Російського товариства торгівлі аптекарськими товарами в хімічне об'єднання "ЮРОТАТ".

1920 - На основі підприємств об'єднання "ЮРОТАТ" створена 1-я Українська Радянська хімфабрика. Протягом наступних десятиліть компанія кілька разів змінює назву (1923-київський хіміко-фармацевтичний завод ім. Я.М. Свердлова, 1947 — Київський пеніциліновий завод ім. Я.М. Свердлова, 1950 — завод "поштова скринька №488", з 1954 —Київський завод медичних препаратів)

1992 - "Київмедпрепарат" перетворений в орендне підприємство, а в 1994 р. — у відкрите акціонерне товариство.

2002 - Організація керування якістю продукції "Київмедпрепарат" сертифікована на відповідність міжнародним стандартам ISO 9001- 2000.

2003 - "Київмедпрепарат" став першою київською компанією, що сертифікувала систему екологічного менеджменту на відповідність міжнародному стандарту керування навколишнім середовищем ISO 14001:1996.

2004 - У рамках програма поетапної сертифікації виробництва за міжнародними стандартами Належної Виробничої Практики (GMP EC) сертифікована перша ділянка по виробництву твердих форм готових лікарських форм (сертификат № 8 от 14.03.2004).

ВАТ "Київмедпрепарат" — одна з найбільших фармацевтичних компаній України. Заснована в 1847 році, компанія є найстаршим підприємством хіміко-фармацевтичної промисловості України.

Засновник компанії Адольф Марцинчик — талановитий фармацевт, неординарний підприємець, меценат — стояв у джерел фармацевтичної промисловості України. Одержавши престижне університетське утворення і пройшовши стажування на кращих хімічних фабриках Берліна і Відня, Адольф Марцинчик повернувся на батьківщину й у 1846 р. орендував одну з київських аптек.

У середині XIX століття виробництво лікарських засобів залишалося полем діяльності тільки аптек, а розширення цього виробництва ішло по лінії росту аптечної мережі й удосконалення аптечних технологій виготовлення хіміко-фармацевтичних препаратів і лік. Як правило, до складу аптеки входила виробнича лабораторія, у якій у промисловому масштабі виготовлялися медика-менти, і власне аптека, що готувала ліки по рецептах лікарів. Цим шляхом роз-вивалося і сімейне підприємство Марцинчиков. Згодом аптечна лабораторія перетворилася в самостійне промислове підприємство. Як свідчать архівні мате-ріали: "...аптека ця старанням і зі значними витратами, поставлена на ступінь відмінного благоустрою. Розташовуючи достатніми матеріальними коштами і широкими теоретичними і практичними пізнаннями по фармації, власник апте-ки ввів багато поліпшень у традиційні способи готування і відпустки лік, чим незабаром і здобув собі довіру й увагу населення. Коли по смерті його, аптека перейшла до сина його, то останній, продовжуючи добре почату справу, застосував поступово новітні способи й удосконалення в готуванні медичних засобів, зробив капітальну перебудову приміщення і розширив розміри виробництва ап-течної лабораторії, попит на вироби якої прогресивно зростав з кожним роком"

Наприкінці ХІХ століття в лабораторії й аптеці працювало вже 20 фарма-цевтів і 25 працівників. Вона була обладнана паровим двигуном у чотири кінсь-кі сили, вакуум-апаратом, гідравлічним пресом для виготовлення таблеток, різноманітними перколяторами, апаратами для виготовлення спиртових і ефірних екстрактів, бинто-різальною машиною, машиною для виготовлення медичних і косметичних мил.

У 1897 році продукція аптеки була визнана гідною срібної медалі Київської Сільськогосподарської і Промислової виставки. У цьому ж році лабораторія переїхала в новий будинок по вул. Мариїнсько-Благовещенській, 139, що стало новим виробничим центром підприємства Марцинчика — компанії, що за роки своєї діяльності ніколи не змінювала своєї гуманної місії, зв'язаної з турботою про здоров'я людини.

Особливе місце, що "Київмедпрепарат" займає серед інших фармацевтичних підприємств України сьогодні, визначено його найбагатшою історією, традиціями і досвідом виробництва лікарських препаратів, якістю й асортимент-том продукції, що випускається.

У 1997 році, крім стап”ятидесятирічного ювілею компанії, відзначалася ще одна знаменна дата. 1 листопада 1947 р. постановою Кабінету Міністрів УРСР було прийняте рішення про будівництво на базі Хіміко-Фармацевтичного заводу ім. Я.М. Свердлова Київського пеніцилінового заводу. І вже в 1949 році Україна одержала свій перший пеніцилін. З цього моменту історія "Київ медпрепарат" була нерозривно зв'язана з історією освоєння виробництва антибіотиків в Україні. За минулі десятиліття асортимент продукції, що випускається, розширився до більш ніж 80 найменувань лікарських засобів.

У період переходу України до ринкових відносин ВАТ "Київмедпрепарат" удалося зберегти позиції найбільшого підприємство з виробництва антибіотиків і одного з лідерів української фармацевтики. Компанії удалося зберегти не тільки обсяги виробництва і високу якість продукції, але й унікальний кадровий потенціал. У 1994 р. було створено акціонерне товариство "Київмедпрепарат". У 1998-1999р. у структурі акціонерного капіталу компанії відбулися істотні зміни: значна частина акцій компанії сконцентрувалася в руках стратегічних інвестор-рів, що послужило могутнім поштовхом для подальшого розвитку підприємств-ва.

ВАТ "Київмедпрепарат" сьогодні — одна з найбільших фармацевтичних компаній України. Компанія робить і просуває на ринок України, а також країн СНД якісні й ефективні лікарські засоби для забезпечення здорової, тривалої і більш продуктивного життя людей.

В основі різноманітного асортименту добре відомих препаратів рецептурної і безрецептурної груп — 150-літній досвід розробки, виробництва і просування лікарських препаратів, сучасні технології і професійний менеджмент.

Номенклатура продукції складає більш 80 найменувань препаратів практик-но усіх фармакотерапевтичних груп. Підприємство випускає різні лікарські форми: ін'єкції, таблетки, капсули, мазі і гелі.

У 2003 р. компанія зайняла 4 місце серед українських виробників по обсягах продажів у роздрібному сегменті, 2 місце — у госпітальному секторі, і 1 місце — по обсягах продажів антибіотиків.

У 2002 р. за короткий термін освоєний випуск ін'єкційних форм цефалоспоринових антибіотиків, проведена модернізація фасувального устаткування, уста-новлена нова система підготовки кондиціонування повітря для виробничих приміщень по випуску ін'єкційних препаратів.

У 2002 р. обладнані чисті приміщення з зонами А и В, що забезпечені ста-ціонарним підведенням стерильного повітря, що пройшло триступінчасте очи-щення з автоматизованим процесом керування з дотриманням вимог Належної Виробничої Практики.

У 2002 р. виробництво ВАТ "Київмедпрепарат" сертифіковано на відповід-ність міжнародним стандартам керування якістю (стандарт ISO 9001:2000).

У 2003 р. "Київмедпрепарат" став першої компанією у Києві, що одержала сертифікат відповідності міжнародному стандарту керування навколишнім середовищем ISO 14001:1996.

Важливу роль у системі керування якістю продукції, що випускається, грають власні лабораторії компанії: хімічна, біологічна, фармакологічна, санітарно-епідеміологічна і центральна лабораторіїї. Лабораторії оснащені сучасним устаткуванням: високоефективними рідинними і газовими хроматографами, ІК-спектрофотометрами, поляриметрами, графічною станцією для визначення активності антибіотиків і ін.

Свідчення про атестацію №002, видане Державною службою лікарських засобів і виробів медичного призначення Міністерства охорони здоров'я Укра-їни 19 квітня 2004 р., підтверджує, що хімічна і біологічна лабораторії компанії ВАТ "Київмедпрепарат" атестовані на право проведення контролю якості і безпеки лікарських засобів.

У рамках програми поетапної сертифікації виробництва на відповідність міжнародним стандартам GMP у березні 2004 р. "Київмедпрепарат" сертифіку-вав ділянку по виробництву твердих форм лікарських препаратів на відповід-ність вимогам Належної Виробничої Практики і завершує підготовку до сертифікації ділянки по виробництву ін'єкційних форм ГЛС.

Виконавчий директор ВАТ "Київмедпрепарат" Д. Гарцилов відзначив, що сертифікація виробництва на відповідність європейським стандартам GMP є ще одним послідовним кроком, що зробила компанія на шляху забезпечення висо-кої, стабільної якості лікарських засобів, що випускаються. "Тільки за останні три роки наша компанія інвестувала в створення сучасної системи керування якістю і модернізацію виробництва більш 50 мільйонів гривень. Усі зусилля нашого колективу спрямовані на створення сучасної фармацевтичної компанії, що гарантує українським і закордонним споживачам, лікарям, провізорам, парт-нерам якість кожної таблетки, кожного флакона, кожного лікарського препара-ту, що випускається компанією".

2 березня 2005 р. ВАТ «Київмедпрепарат», одна з найбільших фармацевт-тичних компаній України, і ВАТ «Галичфарм», найбільше фармацевтичне підприємство західного регіону України, одержали дозвіл Антимонопольного комітету України на створення фармацевтичної корпорації «Артеріум».

Ціль створення корпорації – координація виробництва, маркетингу і дист-рибуції лікарських засобів в Україні і на закордонних ринках, освоєння нових технологій виробництва, розробка нових сучасних препаратів, впровадження і розвиток міжнародних стандартів якості продукції, що випускається.

В асортименті лікарських засобів, що випускаються підприємствами корпорації «Артеріум», – більш 150 найменувань препаратів, у тому числі генерічні препарати й оригінальні лікарські засоби, розроблені українськими фахівцями. Продукція корпорації представлена в 12 з 14 фармакотерапевтичних груп.

Забезпечення високої якості й ефективності лікарських засобів, що випускаються – пріоритетний напрямок розвитку корпорації. Компанії, що входять у корпорацію, сертифіковані на відповідність міжнародним вимогам, пропонова-ним до системи керування якістю ISO 9001. У 2004 р. у рамках реалізації прог-рами поетапної сертифікації виробництва на відповідність міжнародним стан-дартам Належної Виробничої Практики (GMP EC) сертифікована перша діляг-ка по випуску твердих форм готових лікарських засобів.

У 2004 р. обсяг продажів лікарських засобів, що випускаються компанія-ми, що входять у корпорацію «Артеріум», склав близько 220 млн. гривень, а сукупна частка роздрібного ринку корпорації – 3,2%, що відповідає другій позиції в рейтингу українських фармацевтичних компаній.

«Артеріум» володіє значним експортним потенціалом і входить у трійку найбільших українських експортерів фармацевтичної продукції. У 2004 р. су-купний обсяг експортних продажів лікарських засобів збільшився на 60% у по-рівнянні з попереднім роком і склав 14% від загального доходу корпорації.

За словами виконавчого директора ВАТ «Київмедпрепарат» Дениса Гарцилова, що очолить корпорацію, «створення «Артеріума» означає, що на фармацевтичному ринку України з'явився новий могутній гравець із серйозним ви-робничим потенціалом, широким спектром лікарських засобів, що випускаються, і командою професіоналів, що володіють як сучасними технологіями вироб-ництва і маркетингу лікарських засобів, так і унікальними традиціями фарма-цевтичного виробництва».

Президент ВАТ «Галичфарм» Ольга Семеренко підкреслює, що «новий рі-вень співробітництва дозволить обом компаніям істотно підвищити ефектив-ність роботи і вийти на якісно новий рівень виробництва і маркетингу лікарсь-ких засобів для реалізації стратегії розвитку».

Довідка: Про компанію ВАТ «Київмедпрепарат».

ВАТ «Київмедпрепарат» – одна з найбільших фармацевтичних компаній України. Створена більш 150 років тому, сьогодні компанія випускає більш 80 генерических лікарських препаратів, у т.ч. такі відомі препарати як Герпервир, Дифлюзол, Сонат, Цефазолин, Цефтриаксон. За останні три роки в модерніза-цію виробництва і розвиток системи керування якістю інвестовано більш 50 млн. грн.

Про компанію ВАТ «Галичфарм»

«Галичфарм» – найбільший виробник лікарських препаратів у західному регіоні України. Компанія, створена в 1907 р., випускає близько 70 генерічних і оригінальних лікарських препаратів. Українським споживачам і медичним фа-хівцям добре відомі такі препарати як Уролесан, Седавит, L-лізина эсцинат, Мукалтин, Хлорофилипт. "Галичфарм" має замкнутий цикл виробництва від виготовлення субстанций до виробництва готових лікарських форм і є найбільшим українським виробником препаратів на рослинній основі (фітопрепаратів).

"Київмедпрепарат" купує російський завод "Акрихин".

"Альфа-Банк" продає одне з найбільших підприємств фармацевтичної га-лузі Росії "Акрихін". Покупцями виступлять компанії-акціонери АТ "Київмед-препарат" і АТ "Галичфарм".

Українські виробники медпрепаратов звернули увагу на російський ри-нок. За інформацією російської газети "Коммерсантъ", найбільш ймовірним покупцем заводу "Акрихін" є українське підприємство "Київмедпрепарат". Су-ма угоди може скласти не менш $40 млн.

Обсяг продажів ВАТ "Хіміко-фармацевтичний комбінат "Акрихін" у Росії в першому півріччі 2004 року склав $22,9 млн. "Альфа-Банк" є власником більш 90% акцій ВАТ, інші належать приватним особам. Основна спеціалізація - серцево-судинні ліки.

За словами виконавчого директора ВАТ "Київмедпрепарат" Дениса Гарцилова, у рамках процесу більш глибокого ознайомлення з діяльністю і потен-ціалом обох підприємств і аналізу можливостей співробітництва планується участь керівників компаній у роботі рад директорів. В даний час представники менеджменту компанії ВАТ "Київмедпрепарат" включені в раду директорів ВАТ "Акрихін".

"Київмедпрепарат" вже співробітничав з "Альфа-Банком" при покупці фармацевтичних заводів. Так, торік "Київмедпрепарат" купив підприємство "Галичфарм" (м. Львів), що належав структурам "Альфи" з 1998 року. Зараз "Київмедпрепарату" належать прямо 24,95% акцій "Галичфарма", ще 35% роз-ділені між двома акціонерами київського заводу - EastCoast United Inc. і Newport Inc. (за даними Агентства по розвитку інфраструктури фондового ринку в Україні). У 2003 році доход "Галичфарма" склав 60,452 млн. грн.

З покупкою російського заводу обсяг продажів фармацевтичного холдин-гу ("Київмедпрепарат", "Галичфарм" і "Акрихін") наблизиться до $100 млн. На думку учасників ринку, інтерес українських інвесторів до російського фармвиробника цілком логічний. Асортимент "Галичфарма" і "Київмедпрепарата" практично не перетинається з продукцією "Акрихіну". Купивши цей завод, ук-раїнці істотно збільшать свій вплив на ринок фармпрепаратів країн СНД, а та-кож розширять асортиментну лінійку. Логічно також очікувати, що вони змо-жуть скористатися напрацьованими схемами "Акрихіну" для збуту своїх препа-ратів у Росії. "Київмедпрепарат" планує до 2006 року збільшити частку експор-ту до 30%.

Таблиця 2.1

Основні реєстраційні характеристики ВАТ “Київмедпрепарат”

| 00480862 | Відкрите акціонерне товариство "Київмедпрепарат" | ||||||||||

| Відкрите акціонерне товариство , Київ, хіміко-фармацевтична промисловість адреса: 032, Київ, Київ, Саксаганського, 139, http://www.kievmedpreparat.com/ e-mail: office@kievmedpreparat.com | |||||||||||

| цінні папери емітента в ПФТС | |||||||||||

| акції, іменні прості, третій рівень лістингу | продаж | 250,00 грн. | |||||||||

| купівля | 25,00 грн. | ||||||||||

| акціонерний капітал (01.01.2005) | |||||||||||

| кількість акцій, шт. | 804 002 | номінальна вартість акції, грн. | 25,00 | статутний капітал, грн. | 20 100 050,00 | ||||||

| ринкова вартість ак-ції, грн. (11.04.2005) | 137,50 | ||||||||||

| відомости про компанії - власників більше 5% акцій емітента | |||||||||||

| Частка | ЄДРПОУ | Назва компанії або установи | На дату | ||||||||

| 24,70% | 23721506 | ЗАТ "Ділові партнери", 03056, Київ, Індустріальна, 27 | 01.01.2003 | ||||||||

| 8,66% | NEWPORT INC., 5920, Yellowstone road, Cheyenne, WY 82003,USA | 01.01.2003 | |||||||||

| 5,14% | EastCoast United Inc., 913,N.Market Street, Suite 1100, Wilmington, DE 19801, USA | 01.01.2003 | |||||||||

| Реєстратором емітента є ЗАТ "F.C.I.", код за ЄДРПОУ 21611564, Києва, м.Київ, вул.Січневого Повстання (інформація на 01.01.2003) | |||||||||||

| Аудиторські послуги надає емітенту АФ "Главбух-аудит", код за ЄДРПОУ 30676059, Києва, м.Київ, вул.Січневого Повстання (інформація на 01.01.2003) | |||||||||||

Аналіз фінансово-економічного стану підприємства і керування його фі-нансами проводиться на основі його фінансових звітів [20,3] :

- Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [21,2].

- Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [22,2].

У табл. А.1, А.2 Додатку А приведені баланси підприємства ВАТ „Київ-медпрепарат” за 2002 - 2004 роки та звіти про фінансові результати за 2002 - 2004 роки.

В табл.А.3 – А.5 Додатку А представлені результати вертикального та го-ризонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”ефект-ронних” таблиць EXCEL -2000 згідно статистичних алгоритмів робіт [38,45], [40,25].

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ВАТ “Київмедпрепарат” за 2002 –2004 роки, наведених в табл. А.1 – А.6 Додатку А, показує :

- валюта балансу ВАТ зросла на +27,4% у 2003 році (з 96,1 млн.грн.. до 122, 4 млн.грн..), а у 2004 році додаткове зростання становило + 7,4% (з 122,4 млн.грн. до 131,4 млн.грн..);

статутний капітал у 2002 –2003 роках становив суму 10,1 млн.грн. та, відповідно займав долю 10,5% (2002) та 8,5%(2003), у 2004 році статутний капітал зріс в два рази до 20,1 млн.грн., відповідно зайнявши структурну долю 15,3 % в валюті балансу;

сумарно власний капітал у 2002 – 2004 роках системно нарощується з 64,0 млн.грн..(2002) до 76,7 млн.грн..(2003) та до 98,2 млн.грн.., відповідно займаючи долю 66,6% (2002), 62,7%(2003) та 74,7% (2004) в валюті балансу;

таким чином основним джерелом в пасивах є власного капітала, а його значна структурна доля забезпечується капіталізацією прибутку – 52,0 млн.грн..(2002), 65,1 млн.грн..(2003) та 75,6 млн.грн..(2004), що відповідає структурним долям 54,1%(2002), 53,2%(2003) та 57,5%(2004) в валюті балансу;

власний капітал є основним джерелом необоротних активів балансу, при цьому його величина перекриває обсяги необоротних активів, тобто в ВАТ “Киівмедпрепарат” є значіні власні оборотні кошти

а) доля 66,6% власного капіталу в пасивах в 2002 році, покриває необоротні активи – доля 38,9 % в балансі активів;

б) доля 62,7% власного капіталу в пасивах в 2003 році, покриває необоротні активи – доля 40,0 % в балансі активів;

в) доля 74,7 % власного капіталу в пасивах в 2004 році, покриває необоротні активи – доля 44,79 % в балансі активів;

позичений та залучений капітали ВАТ “Киівмедпрепарат” представлені наступними основними агрегатами :

а) доля довгострокових зобов’язань становить 0% (2002), 3,8% (2003) та 3,1% (2004) від валюти пасивів балансу;

а) доля короткострокових банківських кредитів становить 8,8% (2002), 6,2% (2003) та 9,3% (2004) від валюти пасивів балансу;

а) доля поточної заборгованості за довгостроковими зобов’язаннями становить 3,5% (2002), 8,9% (2003) та 0% (2004) від валюти пасивів балансу;

а) доля виданих векселей становить 0% (2002), 1,9% (2003) та 0% (2004) від валюти пасивів балансу;

а) доля кредиторської заборгованості становить 19,0 % (2002), 14,7% (2003) та 11,5% (2004) від валюти пасивів балансу;

Порівняльний аналіз динаміки змін агрегатів активу балансів ВАТ “Киівмедпрепарат” (рис.2.8) дає наступні результати:

в 2003 році необоротні активи зросли на +31,1 % відносно рівня 2002 року (з 37,3 млн.грн.. до 49,0 млн.грн..), займаючи, відповідно, структурні долі в 38,9% (2002) та 40,0%(2003) від валюти балансу;

в 2004 році необоротні активи зросли на +20,0 % відносно рівня 2003 року (з 49,0 млн.грн.. до 58,8 млн.грн..), займаючи, відповідно, структурні долі в 40,0% (2003) та 44,7%(2004) від валюти балансу;

в 2003 році оборотні активи зросли на +18,0 % відносно рівня 2002 року (з 55,7 млн.грн.. до 65,8 млн.грн..), займаючи, відповідно, структурні долі в 58,0% (2002) та 53,7%(2003) від валюти балансу;

в 2004 році оборотні активи зросли на +2,6 % відносно рівня 2003 року (з 65,8 млн.грн.. до 67,5 млн.грн..), займаючи, відповідно, структурні долі в 53,7% (2003) та 51,3%(2004) від валюти балансу;

оборотні активи , в основному, представлені наступними агрегатами :

а) виробничі запаси в структурних долях 26,0%(2002), 22,1%(2003), 21,7% (2004) від валюти балансу;

б) незавершене виробництво в структурних долях 4,7%(2002),4,2%(2003), 3,75% (2004) від валюти балансу;

в) готова продукція в структурних долях 7,4%(2002), 7,6%(2003), 9,65 % (2004) від валюти балансу;

г) дебіторська заборгованість за відпущену продукцію в структурних долях 10,0%(2002), 10,9%(2003), 9,52% (2004) від валюти балансу;

д) дебіторська заборгованість за виданими авансами в структурних долях 7,0%(2002), 6,3%(2003), 5,5% (2004) від валюти балансу;

е) грошові кошти в структурних долях 2,5 %(2002), 0,52% (2003), 1,0 % (2004) від валюти балансу;

Таким чином, проведений аналіз активів валюти балансу свідчить, що практично половина активів балансу ВАТ “Киівмедпрепарат” вкладено в необоротні кошти, таким чином дисципліна нормування оборотних коштів на підприємстві є нагальною задачею.

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [22, 4].

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2003 рік та , відповідно, за 2002 рік (базовий) наведені в табл.А.5 Додатку А, результати 2004 року та , відповідно, за 2003 рік (базовий) – в табл. А.6 Додатку А. Характер динаміки зміни показників доходів та витрат у 2002 – 2004 роках наведений в діаграмах рис.2.9,2.10.

Як показує аналіз графіків рис.2.9,2.10 у 2002 – 2004 роках :

при зростанні обсягу валюти баланса у 2003 році відносно 2002 року на + 27,4%, зростання виручки від реалізації у 2003 році відносно 2002 року становило +22,37%, зростання собівартості продукції у 2003 році відносно 2002 року становило +25,1%, а зростання чистого прибутку після оподаткування у 2003 році відносно 2002 року становило 13,28%;

при зростанні обсягу валюти баланса у 2004 році відносно 2003 року на + 7,4%, зменшення виручки від реалізації у 2004 році відносно 2003 року становило – 2,75 %, зменшення собівартості продукції у 2004 році відносно 2003 року становило –14,6%, а зростання чистого прибутку після оподаткування у 2004 році відносно 2003 року становило 7,76%;

Таким чином процеси росту чистого прибутку на ВАТ “Київмедпре-парат" реалізуються як за рахунок екстенсивного росту валюти балансу, так і за рахунок інтенсивного зменшення собівартості продукції.

В табл. Б.1-Б.4 Додатку Б наведені алгоритми розрахунків показників діяльності підприємства [40,26] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”.

Результати розрахунків коефіцієнтів – показників фінансового стану дочірнього ВАТ “Киівмедпрепарат” за 2002 –2004 роки згідно алгоритмів табл.Б.1 – Б.4 Додатку Б наведені в табл. В.1 – В.5 Додатку В та на рис.2.11 – 2.16.

Аналіз графіків, наведених на рис.2.11 показує, що у ВАТ “Киівмедпре-парат” :

- у 2002-2004 роках тільки рівень загальної ліквідності знаходився в діапазоні, який значно перевищує нормативну;

- у 2002 –2004 роках рівні швидкої (строкової) та абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про проблеми моментальної та строкової платоспроможності у підприємства;

- у 2002 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2002 – 2004 рокахі підприємство ВАТ “Киівмедпрепа-рат” попало в кризову полосу неліквідності балансу в короткострокових періодах.

Аналіз рентабельності активів та власного капіталу ВАТ „Київмедпрепа-рат” показує, що діяльність може бути охарактеризована з двох сторін :

0 комментариев