Основні етапи розвитку митно-тарифного регулювання в Україні, cтруктура митного тарифу та визначення митної вартості

Одна з основних проблем, що потребує вирішення при митному оформленні експортних та імпортних товарів — визначення митної вартості

Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

Ресурсовіддача активів в чисту виручку знизилась з рівня 1,34 (2002) до 1,22 у 2003 році та зменшилась до рівня 1,10 у 2004 році;

Митні і податкові тарифи в схемах зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” та використання пільгових митно-податкових режимів

Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат”

Навигация

Ресурсовіддача активів в чисту виручку знизилась з рівня 1,34 (2002) до 1,22 у 2003 році та зменшилась до рівня 1,10 у 2004 році;

Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ "Київмедпрепарат")

173240

знаков

11

таблиц

35

изображений

1. Ресурсовіддача активів в чисту виручку знизилась з рівня 1,34 (2002) до 1,22 у 2003 році та зменшилась до рівня 1,10 у 2004 році;

1. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) є позитивною, має високі значення, але і тенденцію до падіння у 2003 –2004 роках відносно рівня 2002 року.

2. Витрати на реалізацію та інші статті позареалізаційних витрат, які не входять до виробничої собівартості продукції, у 2003 -2004 році складають до 93% від чистої вартості виручки від реалізації, що дає стійку норму рентабельності власного капітала по чистому прибутку на рівні 18% (2002 –2003) та 14,8%(2004), яка є інвестиційно привабливою на рівні альтернативних ставок банківських депозитів у 2004 році..

На рис.2.13 наведені характеристики ділової активності (швидкості обо-роту окремих характерних агрегатів активів та пасивів балансу) ВАТ „Киівмед-препарат”.

Як показано графіками рис.2.13 у 2004 році відносно 2002 - 2003 року з нарощенням обсягів операцій період обороту запасів балансу підвищився на 30,9%, що підняло відповідно строк фінансового та операційного циклу та свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності.

В той же час, слід відмітити, що строк обороту дебіторської за боргова-ності в 2 рази більший, ніж строк обороту кредиторської заборгованості, що компенсує невиконання нормативу відношення дебіторської до кредиторської заборгованостей .

На рис.2.14 наведені результати аналізу джерел покриття запасів в ВАТ “Київмедпрепарат”.

Як видно з графіків рис. 2.14 в 2002 –2003 роках по покриттю запасів в ВАТ “Київмедпрепарат" був кризовий стан, в 2004 році за рахунок підняття власних обігових коштів та залучення більших сум банківських кредитів стан покриття запасів перемістився в нестійку зону.

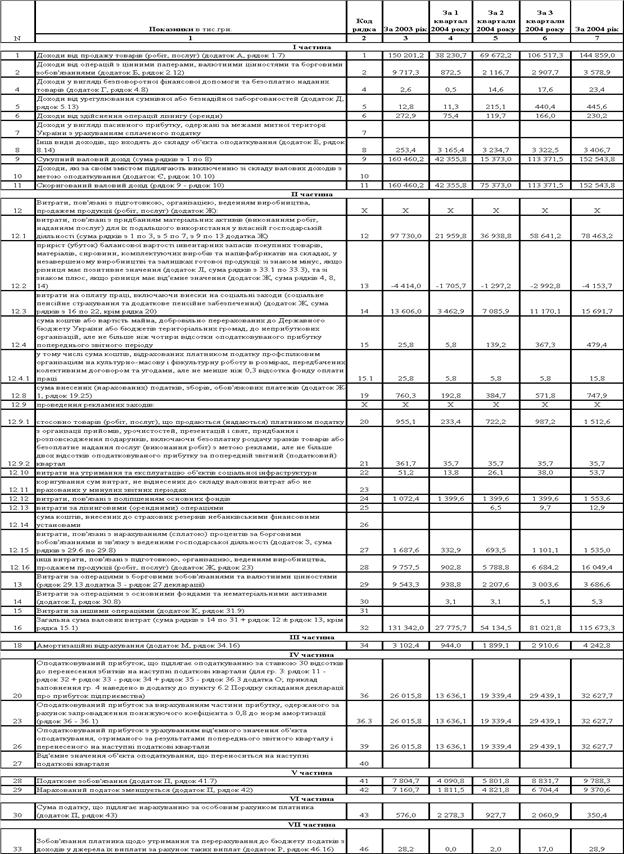

В табл. 2.2 наведені дані декларації по прибутку ВАТ “Київмедпрепарат” за 2003 – 2004 роки, який дозволяє проаналізувати використання пільгових режимів оподаткування в діяльності підприємства.

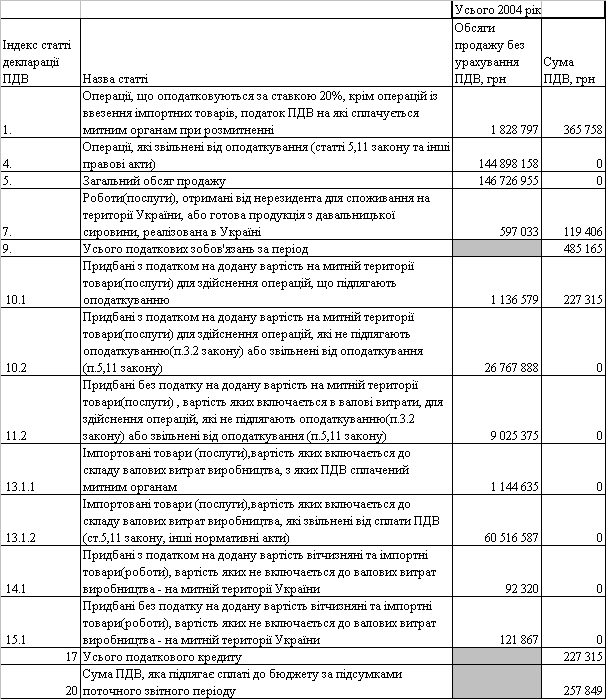

Аналіз даних декларацій по податку на додану вартість за 2004 рік (табл.2.3) показує, що ВАТ “Киівмедпрепарат використовує пільги по оподат-куванню як при виконанні зовнішньоекономічних операцій (пільги по несплаті ПДВ при імпорті з країн режиму вільної торгівлі) , так і при внутрішній торгівлі ( пільги по несплаті ПДВ з покупки - продажу ліків в Україні).

Таблиця 2.2

Аналітичні дані з декларацій про податок на прибуток ВАТ “Київмедпрепарат”

Таблиця 2.3

Аналітичні дані з декларацій ПДВ ВАТ “Київмедпрепарат”

2.3 Аналіз контрактів та технології зовнішньоекономічних операцій в діяльності ВАТ “Київмедпрепарат”

Аналіз типових зовнішньоекономічних контрактів по імпортуванню сировини для виготовлення медпрепаратів показав, що менеджери використовують дві основні схеми поставок та міжнародних розрахунків :

а) контракт заключається з фірмою – виробником сировини в Латвії, з якою Україна заключила “Угоду про вільну торгівлю”, при цьому експортер надає сертифікат походження товару – Латвія. Це дає наступні митні виграші:

митні тарифи на кордоні не застосовуються (ставка ввізного мита для імпорту із Латвії равна 0);

податок на додану вартість при ввезенні товарів на митну територію України не сплачується;

б) контракт заключається з міжнародною торгово-посередницькою фірмою (в Словенії чи Венгрії), яка знаходить по світу (Іспанія, Китай, Південна Корея) необхідну сировину, яка відгружається прямо в аеропорт Бориспіль(Київ), а оплата за поставлену партію направляється на рахунки торгово-посередницької фірми.

Основні умови контрактів обох типів :

контракт заключається на 2 –3 роки на певний великий обсяг поставки сировини по “твердим” цінам, а поставка виконується партіями по письмовому заказу ВАТ “Київмедпрепарат”;

оплата за поставлену партію виконується банківським переказом в валюті платежу через 60 – 75 днів після поставки партії;

при різкому падінні світових цін на імпортуєму сировину ВАТ “Киїівмедпрепарат” може настояти на додатковому погодженні до контракту на зниження ціни сировини чи відказатися від наступних заказів по високих цінах;

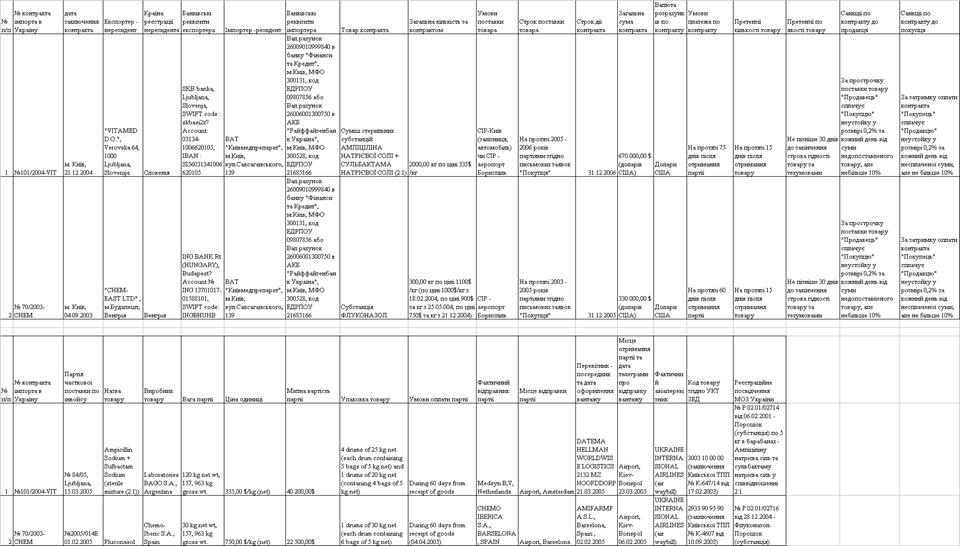

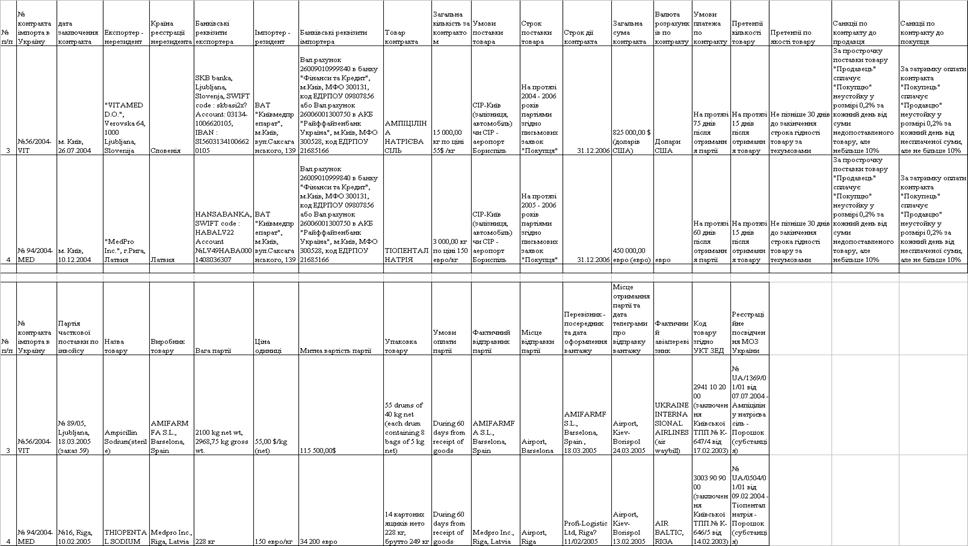

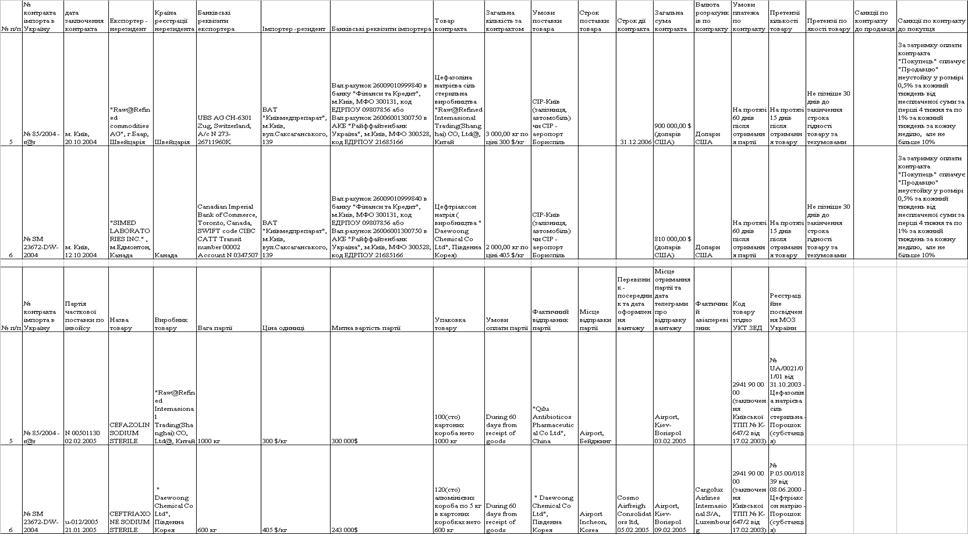

В табл. 2.4 – 2.6 наведені результати аналізу основних умов імпортних контрактів ВАТ “Київ-медпрепарат” у 2004 – 2005 роках (2 типи контрактів).

Таблиця 2.4

Основні параметри зовнішньоекономічних контрактів ВАТ “Київмедпрепарат”

Таблиця 2.5

Основні параметри зовнішньоекономічних контрактів ВАТ “Київмедпрепарат”

Таблиця 2.6

Основні параметри зовнішньоекономічних контрактів ВАТ “Київмедпрепарат”

Проведений аналіз діяльності ВАТ “Київмедпрепарат” та впливу митно-тарифної політики на ефективність його зовнішньоекономічної діяльності дають можливість сформулювати наступні висновки :

1. ВАТ “Київмедпрепарат” є динамічно розвиваючимся підприємством з високими рівнями рентабельності, при цьому виробництво ліків на ньому основане на імпортній фармакологічній сировині.

Це приводить до суттєвої залежності підприємства від митно-податкової політики України по відношенню до імпорту сировини для фармацевтичних виробництв.

2. Імпортуємі товари (фармацевтична сировина), згідно з проаналізовани-ми матеріалами зовнішньоекономічних контрактів, по заключенням експертів Київської торгово-промислової палати відносяться до наступних груп УКТ ЗЕД :

Розділ VI. Продукція хімічної та пов'язаних з нею галузей промисловості.

Ставки ввізного мита (товарна група 2933 90 95 90):

пільгова - 0% від митної вартості контракту;

повна - 20% від митної вартості контракту;

Ставки ввізного мита (товарна група 3003 10 00 00):

пільгова - 0 % від митної вартості контракту;

повна - 5 % від митної вартості контракту;

Ставки ввізного мита (товарна група 2941 10 20 00):

пільгова - 0% від митної вартості контракту;

повна - 0% від митної вартості контракту;

Ставки ввізного мита (товарна група 3003 90 90 00):

пільгова - 5% від митної вартості контракту;

повна - 10% від митної вартості контракту;

Ставки ввізного мита (товарна група 2941 90 00 00):

пільгова - 0% від митної вартості контракту;

повна - 0% від митної вартості контракту;

Таким чином, митні тарифи на імпортуєму сировину законодавством України встановлені знижені чи зовсім відсутні.

Згідно Закону України “Про податок на додану вартість” [3,7] вищевказані групи фармацевтичніх товарів та сировини не оподатковуються як при операціях імпорту, так і при операціях реалізації на внутрішньому ринку України.

При імпорті продукції, країною походження якої є Латвія, працює “Угода про вільну торгівлю між Україною та Латвією” [18,1] про звільнення товарів імпорту-експорту від митних тарифів. Таким чином, частина імпорту ВАТ “Киівмедпрепарат” по продукції Латвії на митному кордоні звільнюється від сплати навіть зниженого митного тарифу.

Основні ризики та недоліки проаналізованих схем управління митно-тарифною політикою в зовнішньоекономічних контрактах ВАТ “Київмедпрепарат”:

а) досвід постійної корекції “Угоди про вільну торгівлю України з Білорусією та Росією” показує, що зміна статусу Латвії, як держави Європейського Союзу, може визвати анулювання угоди про вільну торгівлю, що приведе до появи повної ставки митного тарифу на ввезення сировини виробництва Латвії (наприклад, тіопентал);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах;

3. У ВАТ “Київмедпрепарат” зафіксовані проблеми регулювання лік від-ності та фінансової стійкості:

- у 2002 –2004 роках рівні швидкої (строкової) та абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про проблеми моментальної та строкової платоспроможності у підприємства;

- у 2002 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалі-зувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2002 – 2004 рокахі підприємство ВАТ “Киівмедпрепа-рат” попало в кризову полосу неліквідності балансу в короткострокових пері-одах.

4. Залежність виробництва підприємства від імпортної сировини визиває необхідність підвищення норм виробничих запасів( запаси на негативний ціно-вий тренд, страхові запаси на зрив транспортування чи митного оформлення) до величин, які не покриваються джерелами ресурсів підприємства та створю-ють нестійкий (2004) чи кризовий (2002 –2003) характер забезпечення покриття запасів ресурсними джерелами.

При цьому ВАТ “Київмедпрепарат” не в повній мірі використовує фінан-сові важелі кредитного капіталу банків, оскільки в структурі пасивів балансу власний капітал займає долю до 75% ( при стійкій формі роботи не менше 55%), при цьому дві третини його імобілізовані в необоротних фондах.

Враховуючи вищевикладене для менеджерів по зовнішньоекономічним операціям ВАТ “Київмедпрепарат” необхідно розробити модель загроз бінесу та заходи по превентивному реагуванню на негативні процеси в митно-тариф-ному регулюванні імпорту сировини для виробничої діяльності підприємства.

Розділ 3. Шляхи мінімізації впливу змін в політиці митно-тарифного регулювання на рентабельність діяльності ВАТ “Київмедпрепарат”

0 комментариев