Навигация

Финансовое состояние и финансовые результаты деятельности

84192

знака

19

таблиц

9

изображений

1.3 Финансовое состояние и финансовые результаты деятельности

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

За период 2002-2003 гг. имущество предприятия уменьшилось на 9914 тыс. р. или на 28,6%. Данное снижение произошло в основном за счет уменьшения в оборотных активах почти по всем статьям, в том числе: материально оборотные средства (запасы) уменьшились на 994 тыс. р. или на 17,8%; налог на добавленную стоимость на 1588 тыс. р. (в 4 раза); дебиторская задолженность снизилась на 9367 тыс. р. или в 2,1 раз.

В то же время недвижимое имущество увеличилось на 862 тыс. р., что составляет 9,8 % от величины на начало года.

Анализируя в динамике показатели имущественного положения предприятия за 2003-2004 гг., можно отметить, что за 2003-2004 гг. общая стоимость имущества предприятия возросла на 720 тыс. р., или на 2,9%. Изменение стоимости имущества предприятия в 2004 году можно охарактеризовать как позитивное, т. к. его рост произошел за счет роста собственных средств, а не заемных средств.

На предприятии имеет место краткосрочная дебиторская задолженность в сумме 18119 тыс. р. на начало 2002 года, уменьшившаяся за год на 9367 тыс. р. (-51,7%), что уменьшило итог баланса на 94%. В 2004 году задолженность уменьшилась еще на 2802 тыс. р.

В составе имущества к началу отчетного года оборотные средства составляли 74,6%. За 2003 год они возросли на 10776 тыс. рублей (см. табл. 6), а их удельный вес в стоимости активов предприятия снизился до 61%. В 2004 году доля оборотных средств еще снизилась до 56,7%. Доля наиболее мобильных денежных средств возросла на 4,8% (выросла на 1173 тыс. рублей) в структуре оборотных средств за 2003 год. Но несмотря рост более чем в 70 раз, доля их в структуре оборотных средств составила лишь 4,8% на конец отчетного года. В 2004 году денежные средства возросли на 921 тыс. р.

Менее ликвидные средства – дебиторская задолженность составила на начало 2002 года 52,3% оборотных средств, а на конец 2004 года 23,4%, такое снижение можно охарактеризовать позитивно.

Материальные оборотные средства уменьшились в 2003 году на 994 тыс. рублей или 17,8%. Но их доля их в общей стоимости оборотных средств возросла с 16,1% до 18,6%. Необходимо отметить, что доля запасов в составе имущества на конец 2003 года имеет незначительный вес. Это говорит о том, что у предприятия не достаточное количество запасов. В 2004 году доля запасов возросла до 22,7%. И все же на МУП «Йошкар-Оладорстрой» необходимо наиболее эффективно управлять запасами: рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

Величина внеоборотных активов в течение 2-х лет непрерывно возрастала. В 2003г. это увеличение составило 862 тыс. р. или 9,8%. Их доля в имуществе также увеличивалась. Так в 2003 она возросла с 25,4 до 39%.

В 2004 году величина внеоборотных активов возросла на 1370 тыс. р., удельный вес возрос до 43,3%. Увеличение стоимости внеоборотных активов обусловлено ростом такого элемента, как “Основные средства”, которые за 2003 год возросли на 1145 тыс. р., или на 13,5% при их удельном весе во внеоборотных активах на конец года 39%.

Незавершенное строительство на начало 2004 года - 7 тыс. р., на конец года - 1250 тыс. р. (приобретенный, но незарегистрированный в ГИБДД автокран).

Долгосрочные финансовые вложения в составе внеоборотных активов отсутствуют на балансе предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую долю незавершенное строительство.

В целом по активу можно отметить некоторое улучшение финансового состояния на МУП «Йошкар-Оладорстрой», увеличение доли оборотных средств, сокращение доли дебиторской задолженности.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала).

Общее снижение источников формирования имущества предприятия в 2003 году составило 9914 тыс. р. или 28,6% по сравнению с 2002 годом. Это уменьшение получено за счёт сокращения заемных средств предприятия (на 13439 тыс. р. или на 60,7%), в основном в результате снижения размера кредиторской задолженности. В то же время доля собственных средств увеличилась на 28,7 % при их абсолютном увеличении на 3525 тыс. р. Увеличение собственных средств предприятия произошло за счет роста нераспределенной прибыли отчетного года. Сумма краткосрочных заемных средств предприятия изменилась за 2002-2003 гг. – уменьшилась более чем в 2 раза, их доля в общих источниках средств предприятия сократилась на 28,7%.

Сумма кредиторской задолженности МУП «Йошкар-Оладорстрой» снизилась в 2003 году по сравнению с 2002 годом на 14767 тыс. р. или на 68,8%, ее доля также уменьшилась на 34,8%.

Доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения уменьшилась в основном за счет снижения задолженности перед поставщиками и подрядчиками, по социальному страхованию и обеспечению и задолженности перед бюджетом.

Анализ состава и структуры источников средств предприятия за 2003-2004 гг. позволили сделать следующие выводы.Удельный вес собственных средств незначительный в структуре баланса на начало 2002 года (36,1%), к концу 2004 г. произошло значительное увеличение их доли до 66,6%. Причиной такого роста доли собственных средств явился спад кредиторской задолженности и как следствие уменьшение ее доли в валюте баланса до 23,2%.

В структуре пассива за 2004 г. увеличилась доля собственного капитала на 1,8%, соответственно на столько же снизилась доля заемного.

В структуре заемного капитала большой удельный вес приходится на кредиторскую задолженность, доля которой на конец периода анализа уменьшилась, что является положительной тенденцией. Доля краткосрочных кредитов и займов на конец периода составила 33,4%.

Одной из самых “больных” статей в пассиве предприятия является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (на конец 2003 года 53% от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

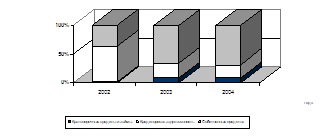

Удельный вес собственных средств предприятия за период увеличился. Собственные средства составляют более 50%, т.е. у предприятия собственных средств больше, чем заёмных (рис. 1).

|

Рис. 1. Соотношение собственных и заемных средств в 2002-2004г.г.

Снизилась кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 23,2 % на конец года. Причем ее уменьшение влечет за собой улучшение платежеспособности предприятия. В то же время в 2003 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 27,1% и в 2004 году до 23,2%, что свидетельствует об улучшении структуры пассивов предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (490-190);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (490+590-190);

3. Общая величина основных источников формирования запасов и затрат (490+590+610-190).

Рассчитанные показатели для МУП «Йошкар-Оладорстрой» приведены в табл. 6.

Таблица 6

Определение типа финансового состояния предприятия

| Показатели | На начало 2002 года | На конец 2002 года | На конец 2003 года | На конец 2004 года |

| Общая величина запасов и затрат (ЗЗ) | 8177 | 7728 | 5146 | 6371 |

| Наличие собственных оборотных средств (СОС) | 2979 | 3724 | 6387 | 5923 |

| Функционирующий капитал (КФ) | 2979 | 3724 | 6387 | 5923 |

| Общая величина источников (ВИ) | 2979 | 4167 | 8387 | 7923 |

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования (табл. 7).

Таблица 7

Показатели обеспеченности запасов и затрат источниками формирования| Показатели | На начало 2002 года | На конец 2002 года | На конец 2003 года | На конец 2004 года |

| 1.Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) | -5198 | -4004 | +1241 | -448 |

| 2.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников (Фт=КФ-33) | -5198 | -4004 | +1241 | -448 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) | -5198 | -3561 | +3241 | +1552 |

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец 2002 года. На конец 2003 года ситуация изменилась в лучшую сторону, однако в 2004 году финансовая устойчивость ухудшилась.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации:

Возможно выделение 4х типов финансовых ситуаций:

Похожие работы

... выявление резервов и неиспользованных возможностей на предприятии, разработка мероприятий по приведению их в действие. 2. Анализ состава, структуры и обеспеченности предприятия трудовыми ресурсами 2.1. Анализ состава и структуры кадров Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям в отчетном году с ...

... по категориям, профессиям, квалификации и образованию, перейдем к анализу использования рабочего времени и уровня производительности труда в цехе и его оплате. 2.4 Анализ результатов использования трудовых ресурсов цеха 2.4.1 Анализ использования рабочего времени Наиболее универсальным показателем использования трудовых ресурсов на предприятии является рабочее время, т. е. количество ...

... его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. 3. Анализ эффективности использования трудовых ресурсов ОАО "ДАЛЬСВЯЗЬ" 3.1 Краткая характеристика предприятия Дальсвязь предоставляет услуги связи в 7 регионах Дальнего Востока: Приморском, Хабаровском краях, Сахалинской, ...

... увеличилась на 2,7%., рентабельность реализованной продукции сократилась на 3,1% Таким образом, предприятие достаточно обеспечено основными ресурсами и эффективность их использования высокая. 3 Экономико-статистический анализ эффективности использования трудовых ресурсов в ОАО «Ново-Вятка» 3.1 Анализ динамики численности работников Одной из важнейших задач статистики является ...

0 комментариев