Навигация

Анализ эффективности использования материальных ресурсов

23755

знаков

2

таблицы

4

изображения

2.2 Анализ эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей (табл. 1).[9]

Таблица 1 - Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

| Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

МО = ВП / МЗ

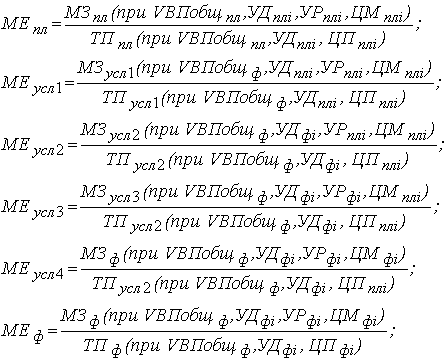

Материалоемкость - отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции

МЕ = МЗ / ВП,

где, МЕ – материалоёмкость продукции;

МЗ – материальные затраты на производство продукции;

ВП – стоимость произведенной продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли перерасхода по сравнению с нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

К обобщающим показателям также относится прибыль на рубль материальных затрат, который является наиболее обобщающим показателем эффективности использования материальных ресурсов: определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат. [10] Повышение уровня этого показателя положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов даёт показатель материалоёмкости.

Материалоёмкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоёмкости – уменьшает.

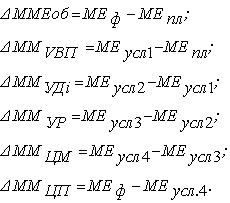

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

С помощью частных показателей материалоёмкости анализируется изменение общей материалоёмкости товарной продукции под влиянием структурного сдвига в потреблении материальных ресурсов (сырья, топлива и др.).

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го) вида продукции к количеству выпущенной продукции этого вида).

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... прибыли. 6) В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. 3. Анализ использования материальных ресурсов ОАО «РУМО» 3.1 Организационно-экономическая характеристика предприятия ОАО «РУМО» Открытое акционерное общество «РУМО» (г.Н. Новгород) – одно из крупнейших российских ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

0 комментариев