Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Методы, способы и приемы, используемые при анализе финансового состояния организации

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ эффективности использования материальных ресурсов ОАО «РУМО»

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Навигация

Анализ использования материальных ресурсов

Анализ использования материальных ресурсов

51255

знаков

12

таблиц

2

изображения

Введение

Для предприятий любых организационно-правовых форм свойственно стремление работать с максимальной экономической отдачей, что заставляет внедрять наиболее эффективные методы управления бизнесом. Управление предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью.

Назначение анализа финансового состояния – своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации.

От правильного определения потребности в материальных активах зависит эффективность деятельности предприятия. Оптимальная обеспеченность материальными активами ведет к сокращению затрат, улучшению финансовых результатов, а также ритмичности и слаженности работы предприятия.

Актуальность темы курсовой работы заключается в том, что от анализа материальных ресурсов зависит эффективность деятельности предприятия. Сырье, материальные ресурсы, топливо и энергетические ресурсы являются важной составной частью национального богатства страны.

Анализ материальных ресурсов отдельно взятой организации позволяет выявить недостатки в их управлении, на основании чего разрабатываются мероприятия по устранению данных недостатков.

Цель курсовой работы – выявить проблемные вопросы анализа материальных ресурсов.

Для достижения цели курсовой работы поставлены следующие задачи:

а) рассмотреть методологические основы анализа;

б) изучить методику анализа использования материальных ресурсов;

в) провести анализ деятельности хозяйствующего субъекта;

г) рассмотреть анализ материальных ресурсов на предприятии, в том числе анализ эффективности их использования.

Предмет исследования – анализ использования материальных ресурсов.

Объект исследования – ОАО «РУМО».

Информационная база написания курсовой работы: бухгалтерская отчетность предприятия ОАО «РУМО».

Курсовая работа состоит из введения, 3 глав, заключения, списка литературы и приложений.

В первой главе курсовой работы рассматриваются теоретические основы экономического анализа.

Во второй главе курсовой работы представлен анализ использования материальных ресурсов.

В третьей главе курсовой работы рассмотрен анализ деятельности предприятия, а также проведен анализ использования материальных ресурсов на предприятии ОАО «РУМО».

В заключении обобщен анализ теоретических основ и практического использования анализа материальных ресурсов деятельности ОАО «РУМО».

В процессе написании курсовой работы использовалась в основном учебная общеэкономическая литература, освещающая вопросы анализа хозяйственной деятельности, кроме нее, использовались периодическая литература и бухгалтерская отчетность предприятия.

1. Методологические основы анализа

1.1 Сущность экономического анализа и его задачи

В условиях рыночной экономики, когда необходимо формировать отдельно информацию для управления (для себя) и публичную финансовую отчетность (для внешних пользователей), единый бухгалтерский учет (а, следовательно, и анализ) подразделяют по принципу субъектов пользователей на управленческий и финансовый.

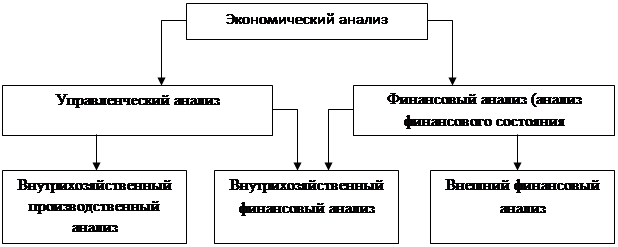

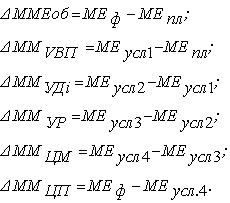

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятия рыночной экономики, как платежеспособность, финансовая устойчивость, деловая активность, рентабельность и др. Управление финансами предполагает их анализ. Финансовый анализ является составной частью экономического анализа (рис. 1.1).

Рис. 1.1. Схема анализа финансовой деятельности

Из рисунка 1.1 видно, что противопоставлять управленческому анализу следует не вообще финансовый анализ (как анализ финансовых показателей), а внешний финансовый анализ или финансовый анализ для внешних пользователей информации. В свою очередь, управленческий анализ выступает в единстве производственного и финансового анализа, т.е. ему по определению, как информационно-аналитическому обеспечению принимаемых решений на предприятии, присуща комплексность подхода к производственным и финансовым показателям.[1]

Назначение анализа финансового состояния – своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации.

При этом необходимо решать следующие задачи:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния.

2. Построить модели оценки и диагностики финансового состояния, провести факторный анализ, определив влияние факторов на изменение финансового состояния организации.

3. Спрогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей оценки и диагностики финансового состояния при разнообразных вариантах использования ресурсов.

Похожие работы

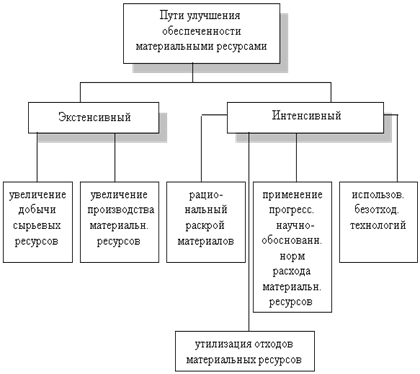

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

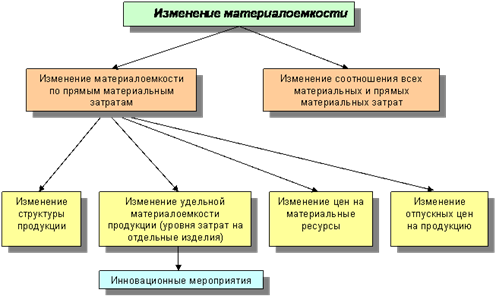

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

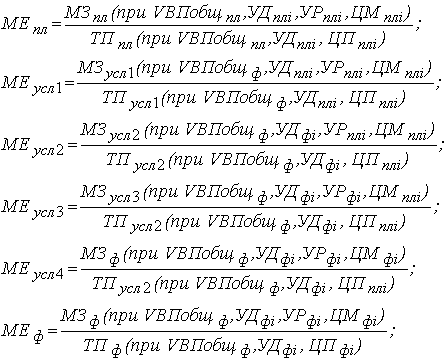

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев