Навигация

Анализ материально-технического обеспечения производства ООО"Конси"

70469

знаков

15

таблиц

1

изображение

СОДЕРЖАНИЕ

ВВЕДЕНИЕ......................................................................................................... 3

1. ОСНОВЫ АНАЛИЗА ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ...................................................................................................... 4

1.1. Цели и задачи анализа материально-технического обеспечения производства 4

1.2. Классификация материальных ресурсов.................................................... 8

1.3. Организация поставки материально-технических ресурсов.................... 12

1.4. Формы и методы обеспечения материально-техническими ресурсами

и их эффективность........................................................................................... 13

1.5. Логистика в системе организации материально-технического

обеспечения....................................................................................................... 15

2. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА 17

2.1. Анализ обеспеченности ООО «Конси» материальными ресурсами....... 17

2.2. Анализ затрат на приобретение материальных ресурсов и расчетов с поставщиками........................................................................................................................... 27

2.3. Анализ эффективности использования материалов в производстве....... 37

2.4. Факторный анализ материальных затрат................................................. 41

2.5. Пути улучшения материально-технического обеспечения производства 43

ЗАКЛЮЧЕНИЕ................................................................................................. 46

СПИСОК ЛИТЕРАТУРЫ................................................................................ 48

ВВЕДЕНИЕ

В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их основе организуют материально-техническое обеспечение собственного производства, приобретая ресурсы на рынке товаров и услуг. В организации обеспечения предприятия материальными ресурсами ведущая роль принадлежит плану материально-технического снабжения, определяющему потребность в ресурсах на плановый период и источники ее покрытия.

Оценивая в целом ситуацию на товарном рынке материалов, можно констатировать, что предприятия и организации работают в условиях, характеризующихся достаточной свободой предпринимательской деятельности, которая зафиксирована законодательно: они обладают необходимой хозяйственной самостоятельностью по отношению к управленческим и властным государственным структурам, имеют доступ практически ко всем ресурсам, свободны в выборе контрагентов при совершении торгово-закупочных и хозяйственных операций, самостоятельно (исходя из своих интересов) распоряжаются получаемым доходом, выбирают направления развития своей деятельности, руководствуясь целями получения максимальной прибыли. Имеющиеся производственные мощности и объемы производства материалов в целом вполне удовлетворяют спрос на этом рынке. Проблема дефицита материальных ресурсов для отраслей с переходом к новой системе хозяйствования отошла в прошлое.

В связи с этим, задачами анализа использования предметов труда являются: определение уровня обеспеченности предприятия, объединения необходимыми материальными ресурсами; выявление сверхнормативных или дефицитных видов материальных ценностей; установление степени ритмичности поставок, а также объема, комплектности, качества, сортности; выяснение своевременности заключения хозяйственных договоров на поставки средств производства.

1. ОСНОВЫ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ 1.1. Цели и задачи анализа материально-технического обеспечения производстваОдной из важных составляющих себестоимости продукции являются материальные затраты - расходы предприятия на необходимое сырье и вспомогательные материалы, топливо и электроэнергию. В связи с этим актуальной проблемой в настоящее время является анализ и оценка материалов на предприятии.

Материальные затраты объединяют блок издержек производства, включающий расходы сырья и материалов, покупных полуфабрикатов и комплектующих изделий.

К прямым затратам относятся используемые на производственные нужды предметы труда, которые являются необходимыми компонентами при производстве продукции.

Рациональное использование материалов и применение прогрессивных технологий позволяют уменьшить стоимость израсходованных материалов, сократить время их обработки, а значит снизить трудоемкость и фондоемкость продукции, в конечном счете, снизить ее себестоимость.

Целями анализа материальных ресурсов на промышленном предприятии являются:

- экономическая оценка использования материальных ресурсов;

- выявление возможных резервов по повышению эффективности использования материальных ресурсов и разработка мероприятий по их мобилизации.

Задачами анализа использования предметов труда являются:

определение уровня обеспеченности предприятия, объединения необходимыми материальными ресурсами;

выявление сверхнормативных или дефицитных видов материальных ценностей;

установление степени ритмичности поставок, а также объема, комплектности, качества, сортности;

выяснение своевременности заключения хозяйственных договоров на поставки средств производства;

исчисление транспортно-заготовительных расходов.

Основные задачи учета материалов:

- контроль за сохранностью ценностей, соответствием складских запасов нормативам, выполнением планов снабжения материалами, соблюдением норм производственного потребления;

- выявление фактических затрат, связанных с заготовкой материалов;

- правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции.

Цели материально-технического обеспечения организаций:

своевременное обеспечение строительного производства необходимыми видами ресурсов требуемого качества и количества;

улучшение использования ресурсов: повышение производительности труда, фондоотдачи, обеспечение ритмичности строительных процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций и другие показатели;

анализ организационно-технического уровня производства и качества работ (услуг) своей организации и у конкурентов, позволяющих разработать предложения по повышению конкурентоспособности выпускаемой продукции — зданий и сооружений (услуг) и др.

Для достижения перечисленных целей в организации необходимо постоянно выполнять следующие работы:

1. Проведение маркетинговых исследований рынка поставщиков материалов, конструкций, изделий, полуфабрикатов и др. (оказание услуг). Выбор поставщиков рекомендуется осуществлять исходя из следующих требований: наличие у поставщиков лицензии и достаточного опыта работы в данной области, высокий организационно-технический уровень производства, надежность и прибыльность работы, обеспечение конкурентоспособности выпускаемых материалов и др., приемлемая их цена, простота схемы и стабильность их поставок;

2. Нормирование потребности в конкретных материально-технических ресурсах.

3. Разработка организационно-технических мероприятий по снижению норм и нормативов расхода материально-технических ресурсов.

4. Поиск каналов и форм материально-технического обеспечения строительного производства

5. Разработка материальных балансов.

6. Планирование материально-технического обеспечения производства.

7. Организация обеспечения материалами, конструкциями, изделиями, полуфабрикатами и другими материалами рабочих мест.

8. Учет и контроль использования материально-технических ресурсов.

9. Организация сбора и переработки отходов производства.

10. Анализ эффективности использования материально-технических ресурсов.

11. Стимулирование работы по улучшению использования материально-технических ресурсов.

В зависимости от этих функций определены соответствующие службы материально-технического обеспечения (МТО) предприятий.

К ним следует отнести: * службу материально-технического снабжения, которая должна своевременно обеспечивать и регулировать поставки для производственного процесса сырья, полуфабрикатов, комплектующих деталей. Кроме того, органы снабжения и сбыта обеспечивают выполнение услуг в объеме, номенклатуре и в сроки, установленные хозяйственными договорами;

* службу складирования и хранения материалов, топлива, сырья и готовой продукции, которые обеспечиваются складским хозяйством, являющимся производственно-технической базой системы снабжения и сбыта;

* производственно-технологическую службу комплектации готовой продукции;

* службу инструментального хозяйства и технологической оснастки. Она должна обеспечивать производство инструментом, приспособлениями, технологической оснасткой, формами, высокого качества при минимальных издержках на их производство. Обеспеченность ими предопределяет усиление внедрения передовой технологии, механизации трудоемких работ;

* службу ремонтно-механических производств, которая должна обеспечивать рабочее состояние большого и сложного парка оборудования, машин путем их ремонта и модернизации. Четкая работа этой службы в большой степени определяет результаты работы организации;

* службу транспортных процессов, которая обеспечивает перемещение огромных масс грузов, необходимых для нормального функционирования производственного процесса. Особенно точной и ритмичной работы требует технологический транспорт, связывающий отдельные процессы в единую производственную систему. Уровень организации материально-технического снабжения оказывает непосредственное влияние на производственную деятельность предприятия. Поэтому при анализе выпуска продукции дается оценка снабжения материалами и комплектующими изделиями, определяется влияние материально-технического снабжения в течение анализируемого периода на объем реализации продукции, ритмичность работы предприятия.

1.2. Классификация материальных ресурсовМатериальные затраты отражают стоимость: покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

природного сырья — отчисления на воспроизводство минерально-производственной базы; рекультивацию, земель, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

топлива всех, видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организаций;

покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты» формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат, на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса.

Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей.

Материально-производственные запасы, являясь предметом труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции (работ, услуг).

Материальные запасы - различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Для правильной организации учета материалов важное значение имеют их научно обоснованная классификация, оценка и выбор единицы учета.

Классификация материалов. В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы:

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и пр.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты — сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т. е. составляют ее материальную основу.

Возвратные отходы производства — остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин оборудования. В специальную группу выделяют МБП.

Кроме того, материалы классифицируют но техническим свойствам и подразделяют на группы: черные и цветные металлы, прокат, трубы и др.

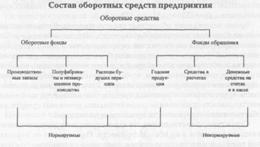

Материально-технические ресурсы производства подразделяются на производственные, непроизводственные и природные (рис. 1).

1.3. Организация поставки материально-технических ресурсовВ рыночных условиях организация связана со многими предприятиями как потребитель через рынок закупки и как производитель через рынок сбыта. Материально-техническое обеспечение (МТО) предприятий ведется по прямым договорам с различными поставщиками. Они входят в систему материально-технического обеспечения, которая включает:

· поставки материально-технических ресурсов для государственных нужд;

· оптовую торговлю технологическим оборудованием, строительными материалами, конструкциями, изделиями, полуфабрикатами;

· торговлю вышеуказанными ресурсами через систему бирж, торговых домов и посреднических предприятий.

Государственная система органов материально-технического обеспечения объединена АО «Росконтракт» с подразделениями:

— хозрасчетные фирмы АО «Росконтракт»;

— территориально-посреднические предприятия (опторги);

— торговые дома, биржи;

— частные посреднические фирмы, предприятия;

— предприятия строительной индустрии;

— управления производственно-технологической комплектации (УПТК).

Прогрессивные формы технологии и организации производства требуют строгого выполнения условий обеспечения работ и услуг материально-техническими ресурсами по комплектности и своевременности поставок. Выполнение данной задачи возлагается на управление производственно-технологической комплектации (УПТК).

Главной задачей УПТК является обеспечение увязки в единое целое процессов заготовки материалов и деталей, изготовления полуфабрикатов, конструкций и комплектной их доставки на стройки в соответствии с графиком выполняемых работ.

Формы организации УПТК разнообразны и зависят от специфики объектов, их территориального размещения, уровня сборности, от видов и объемов работ и других конкретных условий. УПТК по поручению треста выступают в качестве заказчика материальных ресурсов, необходимых для выполнения запланированных объемов работ, и вступают в договорные отношения с транспортными организациями.

В функции УПТК входят приемка поступающих в адрес треста материальных ресурсов, их складирование и хранение, изготовление нетиповых деталей и конструкций, доведение поступающих материалов до высокой степени технологической готовности, организация своевременной доставки комплектов на предприятия.

Управления производственно-технологической комплектации осуществляют свою деятельность на основе хозяйственного расчета.

1.4. Формы и методы обеспечения материально-техническими ресурсами и их эффективностьВсе организационные вопросы обслуживания производства следует рассматривать системно и комплексно, так как от качества поступающих конструкций, изделий и других материалов, энергетических ресурсов, технологического оборудования и оснастки и т.п. зависит конкурентоспособность выпускаемой продукции (услуг).

Организация обслуживания любого производства включает: материально-техническое обеспечение, энергетическое, ремонтное, транспортное и складское хозяйства, контроль качества.

К основным задачам этого процесса следует отнести:

* определение данного производства в системе обеспечения материально-техническими ресурсами и системе менеджмента;

* определение целей деятельности рассматриваемого производства;

* формирование заданий и работ по выполнению целей;

* разработка структуры службы обеспечения материально-техническими ресурсами и определение ее функций, определение факторов и показателей деятельности создаваемой службы;

* разработку и реализацию стратегических тактических и оперативных планов работы службы обеспечения материально-техническими ресурсами, применяя прогрессивные подходы менеджмента;

* обеспечение контроля и мотивации выполнения планов;

*анализ эффективности работы этой службы.

В современных условиях распространены следующие формы (методы) обеспечения ресурсами: •через товарно-сырьевые биржи;

•прямые связи;

•аукционы, конкурсы;

•спонсорство;

•собственное производство и др.

Конкретную форму (метод) обеспечения материально-техническими ресурсами организация (фирма) выбирает исходя из их особенностей, продолжительности их получения, количества предложений, а также качества, цены и др. факторов. При определении формы обеспечения производства ресурсами следует установить надежность поставщика и уровень конкурентоспособности выпускаемых конструкций, изделий и других материалов. При заключении с поставщиками контрактов (договоров) следует помнить о необходимости отражения в них количественных и качественных показателей, конкретных форм поставок, сроков, санкций и других требований.

Материально-техническое обеспечение является формой распределения средств производства на основе организационных связей и договоров между поставщиками и потребителями непосредственно или через посредника. Оно в значительной мере предопределяет результативность производства, оказывая непосредственное воздействие на использование производственных фондов, ритмичность производства работ, себестоимость, производительность труда, продолжительность строительства и другие показатели.

Похожие работы

... и ценовым параметрам. Основные показатели финансово-хозяйственной деятельности общества за предыдущие годы (2006-2008гг.) год представлены в таблице 1. 2.4 Стратегия развития предприятия Целью развития ОАО «Сукно» является дальнейшее наращивание производственного потенциала, создании условий для привлечения инвестиций, направленных на техническое перевооружение производства, расширение ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... по реал-ии проекта либо перечень рекомендаций. Модели организации ИКС многообразны. 1.Службы, создающиеся как структурные подразделения отраслевых органов управления – министерства сельского хозяйства, региональных и местных управлений и департаментов.2Службы, организованные на базе крупных региональных многопрофильных или отраслевых университетов, сельскохозяйственных колледжей и профильных школ ...

... 83%. Такое положение вещей позволяет сделать вывод о необходимости проведения технического перевооружения на карьерах ОАО «Олкон». Раздел 2. Разработка бизнес-плана направленного на повышение экономическая эффективность производства ферритовых стронциевых порошков на ОАО «Олкон» Глава 1. Расширение производства ферритовых стронциевых порошков 1.1. Предпосылки расширения производства Реальность ...

0 комментариев