Навигация

Анализ ликвидности предприятия

67513

знаков

16

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение. 2

1. Теоретические основы анализа ликвидности предприятия. 4

1.1 Понятие ликвидности предприятия и факторы, на нее влияющие. 4

1.2 Пользователи, цели, задачи и информационная база анализа. 6

1.3 Методика анализа ликвидности предприятия. 10

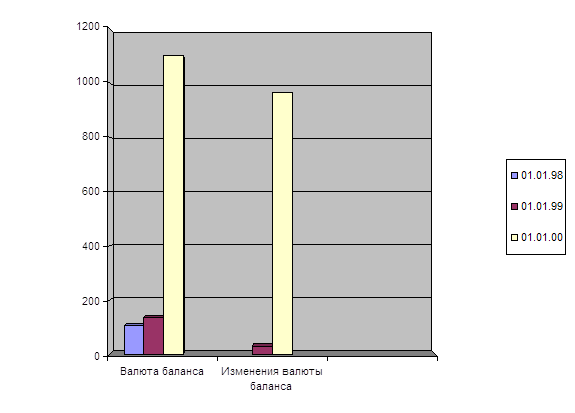

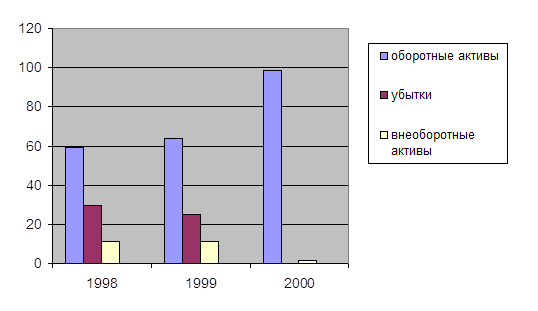

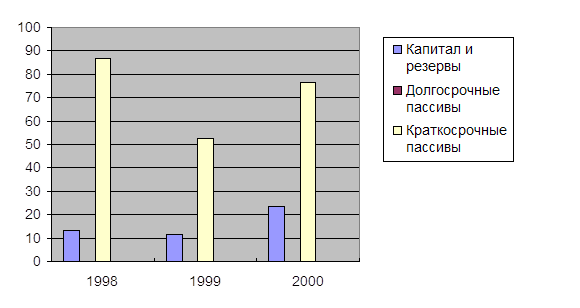

2. Анализ ликвидности предприятия на примере ООО «НиК». 15

2.1 Организационно-экономическая характеристика предприятия. 15

2.2 Оценка ликвидности на основе абсолютных показателей. 19

2.3 Анализ относительных показателей ликвидности. 25

3. Разработка мероприятий по улучшению ликвидности ООО «НиК.. 31

3.1 Ускорение расчетов с дебиторами и кредиторами. 31

3.2 Оптимизация товарных запасов. 36

Заключение. 40

Список использованной литературы.. 42

Введение

Проблема ликвидности в современном мире весьма актуальна. От того, насколько успешно она решается, зависит многое в экономической и социальной жизни любой страны в широком смысле слова, практически любого предприятия в узком смысле.

Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств.

Проблема объективной оценки ликвидности организации и оценки степени вероятности наступления возможного банкротства по данным бухгалтерской отчетности не нова. Решение этой проблемы в различные годы занимались как зарубежные, так и отечественные экономисты– С.Б. Барнгольц, В.Ф. Палия, М.И. Баканова, А.Д. Шеремета, Е.В. Негашева, В.В. Ковалева, И.Т. Балабанова, Р.С. Сайфуллина, Э.А. Уткина и др.

Актуальность темы курсовой работы обусловлена тем фактом, что проведение анализа ликвидности является необходимым условием эффективной работы организаций различных форм собственности.

Целью выполнения данной работы является проведение анализа ликвидности конкретного предприятия и определение путей ее укрепления. Для достижения данной цели необходимо решить следующие задачи:

- изучить теоретические основы анализа ликвидности;

- провести анализ ликвидности в условиях конкретного предприятия;

- разработать мероприятия по повышению ликвидности предприятия.

Объектом исследования является общество с ограниченной ответственностью «НиК». В соответствии с уставом ООО «НиК» осуществляет крупнооптовую и мелкооптовую торговлю продуктами питания. Предметом исследования является ликвидность ООО «НиК», а также экономические отношения, связанные с наличием, состоянием и движением текущих активов и текущих обязательств данного предприятия.

В качестве нормативно-правовой базы использовались законы РФ, Указы Президента РФ, Постановления Правительства РФ и Министерства финансов РФ, нормативные документы, определяющие состав бухгалтерской отчетности и методологию оценки структуры бухгалтерских балансов.

Информационной аналитической базой исследования является годовая финансовая бухгалтерская отчетность ООО «НиК» за 2005-2007 г.г.

1. Теоретические основы анализа ликвидности предприятия 1.1 Понятие ликвидности предприятия и факторы, на нее влияющие

Одним из важнейших критериев финансового состояния организации является ее платежеспособность. В теории и практике применения финансового анализа различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимается способность организации рассчитываться по своим обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы. Основные средства, если только они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не рассматриваются в качестве источников погашения текущих обязательств организации в силу, во-первых, своей особой функциональной роли в процессе производства и, во-вторых, затруднительности их срочной реализации (если речь не идет о таких объектах основных средств, как легковой транспорт, предметы дизайна офиса и некоторых других объектах, которые имеют высокую привлекательность для потребителя).

На текущую платежеспособность организации непосредственное влияние оказывает ликвидность ее оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения обязательств). Оценка состава и качества оборотных активов с точки зрения их ликвидности получила название анализа ликвидности.

На рис. 1.1 показана взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

| Платежеспособность предприятия |

| |||

| Ликвидность предприятия |

| ||

|

| |||

![]()

| Имидж предприятия и его инвестиционная привлекательность | Качество управления активами |

Рис. 1.1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.[1]

Неплатежеспособность является результатом тяжелого финансового состояния, при котором предприятие проходит путь от временных финансовых затруднений до устойчивой неплатежеспособности. Устойчивая неспособность удовлетворить требования кредитов ров рассматривается в российском механизме банкротства как условие признания предприятия несостоятельным. Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которое нацелено на минимизацию финансовых обязательств.[2]

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

1.2 Пользователи, цели, задачи и информационная база анализаОсновной целью анализа ликвижности предприятия является получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Основными задачами анализа ликвидности являются:

1. Своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

2. Поиск резервов улучшения финансового состояния предприятия, его ликвидности;

3. Разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

4. Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. [3]

Пользователей информации может интересовать как текущая ликвидность предприятия, так и его проекция на ближайшую или более отдаленную перспективу. Целью внутреннего анализа ликвидности предприятия является обеспечение планомерного поступления денежных средств и достижение оптимального соотношения собственных и заемных средств. Внешний анализ проводится инвесторами, банками, поставщиками и т.д. Его цель – установить возможность выгодно вложить средства без риска их потери.

Главными вопросами, которые должны быть выяснены при анализе ликвидности, являются следующие: качественный состав текущих активов и пассивов; учетная политика оценки статей активов и ее соответствие скорости оборота текущих пассивов; основные источники притока денежных средств на предприятии и основные направления их расходования; способность стабильно обеспечивать превышение первых над вторыми.

Источниками информации для анализа является бухгалтерская отчетность, данные первичного, аналитического и синтетического учета.

Основным информационным источником для анализа ликвидности является бухгалтерский баланс. Внешне он представляет собой таблицу двухсторонней формы, в левой стороне которой представлены хозяйственные средства (актив), а в правой – источники их формирования (пассив).

Средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам. Поэтому первым разделом актива баланса выступают так называемые внеоборотные активы, а вторым – оборотные.

Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. В целом информация о величине собственных источников представлена в III разделе пассива баланса. [4]

Данные о составе и динамике заемных средств отражаются в IV и V разделах пассива. К ним относятся:

- краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

- долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года;

- краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года;

- долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года;

- кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты;

- задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

- долговые обязательства предприятия перед своими работниками по оплате их труда;

- задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа;

- задолженность предприятия прочим хозяйственным контрагентам.[5]

Построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании.

Экономисты отмечают также недостаточное соответствие содержания информационной базы как целям и задачам финансового анализа, так и требованиям международных стандартов. Одной из сложных проблем оптимизации содержания информационной базы является приведение в соответствие с международными и отечественными стандартами бухгалтерского учета, отчетности, законодательной базы. Министерство финансов почти ежегодно вносит изменения в различные формы отчетности, что, в конечном счете, позволяет существенно улучшить качественное содержание аналитических показателей. Однако частые изменения в бухгалтерской и налоговой отчетности приводят к неоднородности содержания многих данных, а значит, и к несопоставимости ряда показателей в динамике.

Еще одной проблемой информационной базы является оценка ее показателей с учетом инфляции. В отечественной бухгалтерской отчетности не выдерживается в полной мере принцип достоверности информации в соответствии с международными стандартами финансовой отчетности. В них, в частности, предусматривается обязательная корректировка данных отчетности за 3 года, если в экономике государства наблюдается гиперинфляция. [6]

В последние годы в экономике России, по оценкам Правительства РФ, инфляция отражает рост цен в среднем на 12-15 %, что не является гиперинфляцией. Так как официальной методики оценки статей баланса по рыночной стоимости в российской экономике нет, то отечественные предприятия составляют балансы в большинстве случаев в текущей оценке, что снижает качество отчетности, так как:

Похожие работы

... Показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия: Коб.тек.деят. = Собств.об.ср-ва/Об.А. 2. Проведение анализа ликвидности торгового предприятия ООО «Норберт - М» 2.1 Общая оценка ООО «Норберт - М» Предприятие состоит из 4 магазинов и складского комплекса. Основным видом услуги, которую оно оказывает, является розничная торговля обувью. ...

... в добровольном порядке самим предприятием: - по заключению арбитражного суда; - Федеральной службой России по делам о несостоятельности и финансовому оздоровлению. Анализ и оценка структуры баланса предприятия проводятся на основе коэффициента ликвидности и коэффициента обеспеченности собственными средствами. Структура баланса предприятия признается неудовлетворительной, а ...

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации. Анализ коэффициентов рентабельности позволяет определить эффективность деятельности предприятия в целом и отдельных направлений его деятельности. 1. Рентабельность производственной деятельности или издержек: Показывает, ...

0 комментариев