Навигация

2. Анализ фондоотдачи

Для полной характеристики эффективности использования ОПФ применяются:

1.Обобщающие показатели, характеризующие эффективность использования всех ОПФ предприятия в целом:

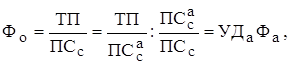

фондоотдача ![]() ;

;

фондоемкость ![]() ;

;

рентабельность ОПФ ![]() – обычно исследуется при анализе финансовых результатов,

– обычно исследуется при анализе финансовых результатов,

где ![]() - первоначальная среднегодовая стоимость ОПФ, млн р./год;

- первоначальная среднегодовая стоимость ОПФ, млн р./год;

![]() -прибыль от реализации продукции (работ, услуг) предприятия, млн р./год;

-прибыль от реализации продукции (работ, услуг) предприятия, млн р./год;

![]() - балансовая прибыль предприятия, млн р./год.

- балансовая прибыль предприятия, млн р./год.

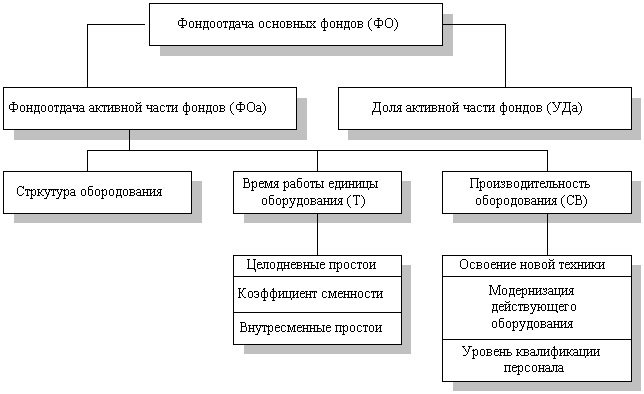

Важнейший обобщающий показатель эффективности использования ОПФ - фондоотдача.

2. Частные показатели, характеризующие уровень использования технологического оборудования и производственных площадей.

В процессе анализа фондоотдачи необходимо изучить:

1. выполнение плана по ее уровню - рассчитать процент выполнения плана (в сопоставимых ценах), абсолютное и относительное отклонение от плана;

2. динамику фондоотдачи - рассчитать базисные и цепные темпы ее роста и прироста за анализируемый период;

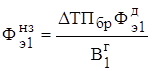

3. выявить факторы и количественно измерить их влияние на изменение фондоотдачи (ΔФО) и объем произведенной продукции (ΔТП);

4. выявить резервы роста фондоотдачи и разработать мероприятия по ее увеличению.

При расчёте фондоотдачи

в среднегодовой первоначальной стоимости учитываются не только собственные, но и арендованные ОПФ и не учитываются ОПФ, находящиеся на консервации, в резерве и сданные в аренду;

объем произведенной продукция оценивается в сопоставимых ценах без учета налогов, включаемых в отпускную цену единицы продукции;

первоначальная среднегодовая стоимость ОПФ оценивается в сопоставимых ценах.

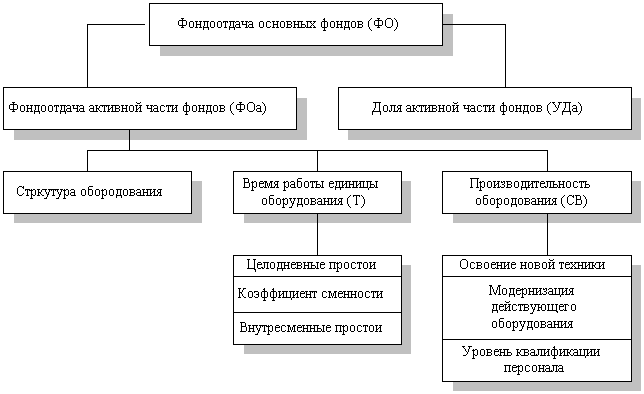

Среди экономистов нет единого мнения по группировке факторов, влияющих на изменение фондоотдачи. Соответственно различны и методики ее анализа. Рассмотрим некоторые из них.

Вариант 1

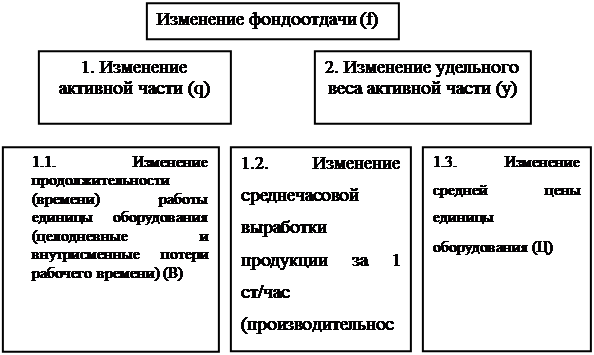

Факторная модель фондоотдачи:

где ![]() — первоначальная среднегодовая стоимость активной части ОПФ (или только технологического оборудования), млн р./год;

— первоначальная среднегодовая стоимость активной части ОПФ (или только технологического оборудования), млн р./год;

![]() - удельный вес активной части в общей стоимости ОПФ, в долях;

- удельный вес активной части в общей стоимости ОПФ, в долях;

![]() - фондоотдача активной части ОПФ, р.

- фондоотдача активной части ОПФ, р.

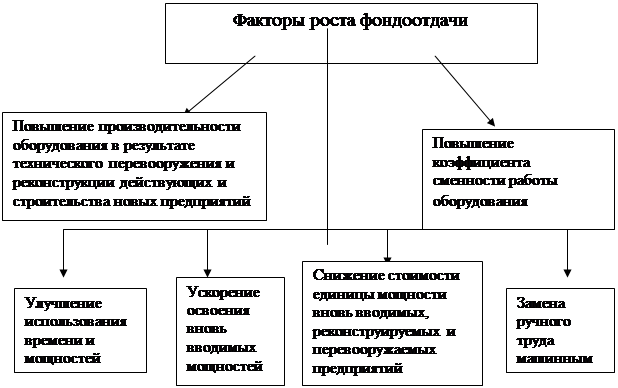

Факторы первого порядка, влияющие на изменение фондоотдачи ОПФ:

удельный вес активной части - ![]() ;

;

фондоотдача активной части - ![]() .

.

Для расчета влияния этих факторов на изменение соответственно фондоотдачи можно использовать прием цепных подстановок, абсолютных и относительных разниц и др. При использовании способа абсолютных разниц

![]() ;

;

![]()

где ![]() ,

, ![]() - изменения фондоотдачи ОПФ за счет изменения соответственно удельного веса активной части и фондоотдачи активной части ОПФ, р.;

- изменения фондоотдачи ОПФ за счет изменения соответственно удельного веса активной части и фондоотдачи активной части ОПФ, р.;

![]() ,

, ![]() - удельный вес активной части ОПФ по плану и фактический, в долях;

- удельный вес активной части ОПФ по плану и фактический, в долях;

![]() ,

, ![]() - плановая и фактическая фондоотдача активной части ОПФ, р.

- плановая и фактическая фондоотдача активной части ОПФ, р.

К факторам второго порядка, относятся факторы, влияющие на фондоотдачу активной части ![]() .

.

Фондоотдача активной части ОПФ является сложным фактором. Среди экономистов нет единого мнения в подходе к формированию ее факторов второго и последующих порядков.

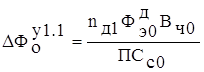

Вариант 1.1

где ![]() - среднее количество единиц действующего технологического оборудования, шт.;

- среднее количество единиц действующего технологического оборудования, шт.;

![]() — годовой эффективный фонд времени работы единицы действующего технологического оборудования, ч/год;

— годовой эффективный фонд времени работы единицы действующего технологического оборудования, ч/год;

![]() - среднечасовая выработка (производительность) единицы действующего технологического оборудования, млн р./ч.;

- среднечасовая выработка (производительность) единицы действующего технологического оборудования, млн р./ч.;

![]() - средняя (сопоставимая) цена единицы действующего технологического оборудования, млн р./шт.;

- средняя (сопоставимая) цена единицы действующего технологического оборудования, млн р./шт.;

![]() - количество дней, отработанных за год единицей действующего технологического оборудования;

- количество дней, отработанных за год единицей действующего технологического оборудования;

![]() - коэффициент сменности работы оборудования;

- коэффициент сменности работы оборудования;

![]() - средняя продолжительность рабочего дня, ч.;

- средняя продолжительность рабочего дня, ч.;

![]() - коэффициент использования единицы действующего технологического оборудования по времени работы

- коэффициент использования единицы действующего технологического оборудования по времени работы ![]() = (1 —

= (1 — ![]() );

);

![]() - средний коэффициент потерь рабочего времени на планово-предупредительный ремонт единицы действующего технологического оборудования.

- средний коэффициент потерь рабочего времени на планово-предупредительный ремонт единицы действующего технологического оборудования.

Влияние этих факторов на изменения фондоотдачи активной части можно рассчитать способом цепных подстановок (табл. 2).

Таблица 2 Алгоритм расчета влияния факторов на фондоотдачу ОПФ Вариант 1.1| Факторы | Алгоритм расчета | Влияние на фондоотдачу, р. | |

| Активной части ОПФ | ОПФ | ||

| 1 | 2 | 3 | 4 |

| 1. Изменение удельного веса активной части ОПФ |

| + | |

| 2. Изменение фондоотдачи активной части ОПФ |

| + | |

| Итого |

| + | |

| Изменение фондоотдачи активной части за счет | + | ||

| 2.1. годового эффективного фонда рабочего времени единицы действующего технологического оборудования, всего |

| + | |

|

| + | ||

| в том числе за счет изменения 2.1.1. целодневных потерь рабочего времени единицы действующего технологического оборудования |

| + | |

|

| + | ||

| 2.1.2. коэффициента сменности единицы действующего технологического оборудования |

| + | |

|

| + | ||

| 2.1.3. средней продолжительности рабочего дня (внутрисменных потерь) единицы действующего |

| + | |

| технологического оборудования |

| + | |

| 2.1.4. среднего коэффициента использования времени работы единицы действующего технологического оборудования |

| + | |

|

| + | ||

| 2.2. Среднечасовой выработки единицы действующего технологического оборудования, всего |

| + | |

|

| + | ||

| 2.3. Средней цены единицы технологического оборудования |

| + | |

|

| + | ||

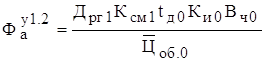

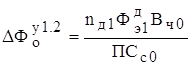

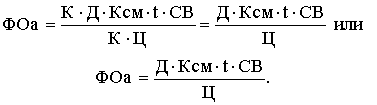

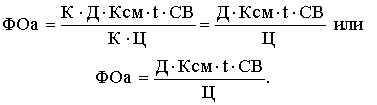

Вариант 1.2

![]()

где ![]() - среднечасовая отдача работы единицы действующего технологического оборудования, р.

- среднечасовая отдача работы единицы действующего технологического оборудования, р.

![]()

Для определения влияния этих факторов на изменение фондоотдачи активной части можно использовать прием абсолютных разниц. Тогда изменение фондоотдачи активной части за счет изменения:

1. Количества действующего технологического оборудования

![]()

2. Целодневных потерь рабочего времени единицы действующего технологического оборудования

![]()

3. Коэффициента сменности работы единицы действующего технологического оборудования

![]()

4. Внутрисменных потерь рабочего времени единицы действующего технологического оборудования

![]()

5. Коэффициента использования времени работы единицы действующего технологического оборудования

![]()

6. Среднечасовой отдачи работы единицы действующего технологического оборудования

![]()

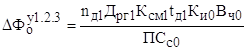

Далее необходимо определить изменение фондоотдачи ОПФ за счет i-х факторов второго порядка, влияющих (по вариантам 1.1 и 1.2) на изменение фондоотдачи активной части, по формуле

![]()

где ![]() - изменение соответственно фондоотдачи ОПФ и активной их части за счет i-го фактора второго порядка, влияющего на изменение фондоотдачи активной части.

- изменение соответственно фондоотдачи ОПФ и активной их части за счет i-го фактора второго порядка, влияющего на изменение фондоотдачи активной части.

Расчет изменения фондоотдачи ОПФ за счет i-х факторов второго порядка, влияющих на фондоотдачу активной части, по варианту 1.1 приведен в табл. 2.

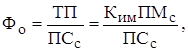

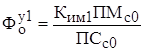

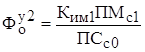

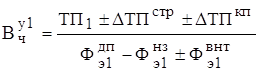

Вариант 2

Факторная модель фондоотдачи:

где ![]() - среднегодовая производственная мощность предприятия, в стоимостном выражении, млн р./год;

- среднегодовая производственная мощность предприятия, в стоимостном выражении, млн р./год;

![]() - коэффициент использования среднегодовой производственной мощности предприятия.

- коэффициент использования среднегодовой производственной мощности предприятия.

Факторы первого порядка, влияющие на изменение фондоотдачи:

уровень использования среднегодовой производительной мощности предприятия — ![]() (коэффициент);

(коэффициент);

среднегодовая производственная мощность предприятия – ![]() , млн р./год;

, млн р./год;

среднегодовая первоначальная стоимость ОПФ – ![]() , млн р./год.

, млн р./год.

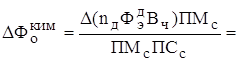

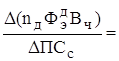

Влияние этих факторов на изменение фондоотдачи ОПФ можно рассчитать способом цепных подставок:

;

; ![]() ;

;

;

; ![]() ;

;

;

; ![]() =

=![]() ,

,

где ![]() ,

, ![]() - фондоотдача ОПФ по плану и фактическая, р.;

- фондоотдача ОПФ по плану и фактическая, р.;

![]() ,

, ![]() - коэффициент использования среднегодовой производственной мощности предприятия по плану и фактический;

- коэффициент использования среднегодовой производственной мощности предприятия по плану и фактический;

![]() ,

, ![]() - среднегодовая производственная мощность предприятия по плану и фактическая, тыс. р./год;

- среднегодовая производственная мощность предприятия по плану и фактическая, тыс. р./год;

![]() - условная фондоотдача в результате первой и второй подстановок, р.;

- условная фондоотдача в результате первой и второй подстановок, р.;

![]() - изменение фондоотдачи ОПФ соответственно за счет изменения уровня использования и величины среднегодовой производственной мощности предприятия, среднегодовой первоначальной стоимости ОПФ.

- изменение фондоотдачи ОПФ соответственно за счет изменения уровня использования и величины среднегодовой производственной мощности предприятия, среднегодовой первоначальной стоимости ОПФ.

К факторам второго порядка относятся факторы, влияющие на уровень использования среднегодовой производственной мощности предприятия ![]() .

.

Рассмотрим далее факторы второго порядка.

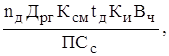

Уровень использования среднегодовой производственной мощности предприятия зависит от объема произведенной продукции и величины среднегодовой производственной мощности предприятия:

Тогда к факторам второго порядка, влияющим на изменение фондоотдачи ОПФ за счет уровня использования среднегодовой производственной мощности предприятия, относятся следующие факторы

где ![]() - количество действующего технологического оборудования;

- количество действующего технологического оборудования;

![]() - годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, тыс. маш.-ч./год;

- годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, тыс. маш.-ч./год;

![]() - среднегодовая выработка единицы действующего технологического оборудования, млн р./ч.

- среднегодовая выработка единицы действующего технологического оборудования, млн р./ч.

Влияние этих факторов на изменение фондоотдачи ОПФ можно рассчитать приемом цепных подстановок (табл. 3).

Таблица 3Алгоритм расчёта факторов на изменение фондоотдачи ОПФ

Вариант 2

| Факторы | Алгоритм расчёта | |

| 1 | 2 | |

| Факторы первого порядка |

| |

| Изменение фондоотдачи ОПФ за счет 1. Уровня использования среднегодовой производственной мощности предприятия, всего |

| |

| 2. Уровня среднегодовой производственной мощности предприятия |

| |

| 3. Первоначальной среднегодовой стоимости ОПФ |

| |

| Итого |

| |

| Факторы второго порядка |

| |

| Изменение уровня использования среднегодовой производственной мощности предприятия за счет 1.1.количества действующего технологического оборудования |

| |

| 1.2. годового эффективного фонда рабочего времени единицы действующего технологического оборудования, всего |

| |

| в том числе за счет изменения: 1.2.1. целодневных потерь рабочего времени единицы действующего технологического оборудования |

| |

| 1.2.2. коэффициента сменности работы единицы действующего технологического оборудования |

| |

| 1.2.3. средней продолжительности рабочего дня единицы действующего технологического оборудования |

| |

| 1.2.4. коэффициента использования времени работы единицы действующего технологического оборудования |

| |

| 1.3 среднечасовой выработки единицы действующего технологического оборудования |

| |

| 1.4 среднегодовой первоначальной стоимости ОПФ |

| |

| Всего |

| |

Среднечасовая выработка (производительность) единицы действующего технологического оборудования (варианты 1 и 2) является сложными факторов. Ее можно детализировать на факторы третьего и четвертого порядков.

Среднечасовую выработку и среднечасовую отдачу единицы действующего оборудования можно рассчитать по формуле

![]()

где ![]() — годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год.

— годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год.

Следовательно, на ![]() (варианты 1 и 2) оказывают влияние одни и те же факторы.

(варианты 1 и 2) оказывают влияние одни и те же факторы.

К факторам третьего порядка относятся:

3.1. изменение уровня загрузки оборудования и организации производства;

3.2. внедрение новой более эффективной техники и прогрессивной технологии;

3.3. непроизводительные затраты машинного времени;

3.4. изменение уровня кооперирования;

3.5. изменение структуры произведенной продукции.

Факторы 3.1 и 3.2 являются сложными. Их можно детализировать на факторы четвертого порядка:

Фактор 3.1 можно детализировать на:

3.1.1. изменение интенсификации производства;

3.1.2. совершенствование системы управления;

3.1.3. совершенствование организации производства.

Детализация факторов 3.2 на факторы четвертого порядка приведена в табл. 7.4.

Для расчета влияния факторов третьего порядка можно использовать прием цепных подстановок.

Первая подстановка приводит фактическую среднечасовую выработку единицы действующего технологического оборудования ![]() в сопоставимые с планом условия: путем расчета числителя при плановой структуре продукции и плановом уровне кооперированных поставок; а знаменателя – за производительно отработанное время и при плановом техническом уровне производства и труда.

в сопоставимые с планом условия: путем расчета числителя при плановой структуре продукции и плановом уровне кооперированных поставок; а знаменателя – за производительно отработанное время и при плановом техническом уровне производства и труда.

,

,

где ![]() - изменение объема произведенной продукции за счет изменения соответственно структуры произведенной продукции и уровня кооперирования, млн р.;

- изменение объема произведенной продукции за счет изменения соответственно структуры произведенной продукции и уровня кооперирования, млн р.;

![]() - фактический годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год;

- фактический годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год;

![]() - фактические непроизводственные затраты машинного времени действующего парка технологического оборудования, тыс. маш.-ч./год;

- фактические непроизводственные затраты машинного времени действующего парка технологического оборудования, тыс. маш.-ч./год;

![]() - фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии, тыс. маш.-ч./год (фактор 3.2, берется в этом случае со знаком минус).

- фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии, тыс. маш.-ч./год (фактор 3.2, берется в этом случае со знаком минус).

Для расчета первого условного показателя ![]() необходимо рассчитать значения

необходимо рассчитать значения ![]() и

и ![]() , так как значения

, так как значения ![]() – были определены при анализе производительности труда.

– были определены при анализе производительности труда.

Фактические непроизводительные затраты машинного времени рассчитываются по формуле

или

или  ;

;  ,

,

где ![]() - уменьшение объема произведенной продукции за счет брака (исправимого и неисправимого), млн р.;

- уменьшение объема произведенной продукции за счет брака (исправимого и неисправимого), млн р.;

![]() - фактический годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

- фактический годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

![]() - фактическая среднегодовая выработка (производительность) единицы действующего технологического оборудования, млн р./год;

- фактическая среднегодовая выработка (производительность) единицы действующего технологического оборудования, млн р./год;

![]() - фактическое количество действующего технологического оборудования, шт.;

- фактическое количество действующего технологического оборудования, шт.;

![]() - фактическая среднечасовая выработка единицы действующего технологического оборудования, млн р./ч.

- фактическая среднечасовая выработка единицы действующего технологического оборудования, млн р./ч.

Фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии рассчитывается по формуле

;

;

![]() ,

,

где ![]() - фактическое количество действующего технологического оборудования, которое потребовалось бы предприятию при сохранении в отчетном периоде плановой среднегодовой выработки единицы действующего технологического оборудования;

- фактическое количество действующего технологического оборудования, которое потребовалось бы предприятию при сохранении в отчетном периоде плановой среднегодовой выработки единицы действующего технологического оборудования;

![]() - плановая среднегодовая выработка (производительность) единицы действующего технологического оборудования, тыс. р./год;

- плановая среднегодовая выработка (производительность) единицы действующего технологического оборудования, тыс. р./год;

![]() - плановое количество действующего технологического оборудования;

- плановое количество действующего технологического оборудования;

![]() - плановый годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

- плановый годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

![]() - количество действующего технологического оборудования, которое высвободилось в отчетном периоде за счет внедрения новой, более эффективной техники и прогрессивной технологии – за счет фактора 3.2 всего и j-гo фактора четвертого порядка (оборудования механизированного и автоматизированного; работающего по прогрессивной технологии; модернизированного).

- количество действующего технологического оборудования, которое высвободилось в отчетном периоде за счет внедрения новой, более эффективной техники и прогрессивной технологии – за счет фактора 3.2 всего и j-гo фактора четвертого порядка (оборудования механизированного и автоматизированного; работающего по прогрессивной технологии; модернизированного).

Далее определяется влияние изменения факторов третьего порядка на изменение среднечасовой производительности единицы действующего технологического оборудования.

Изменение среднечасовой производительности единицы действующего технологического оборудования за счет изменения:

3.1. уровня загрузки оборудования и организации производства, всего

![]() .

.

3.2. внедрения новой более эффективной техники и прогрессивной технологии

![]() ;

; ![]()

Похожие работы

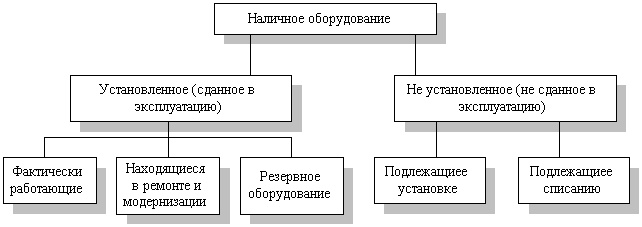

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для анализа ...

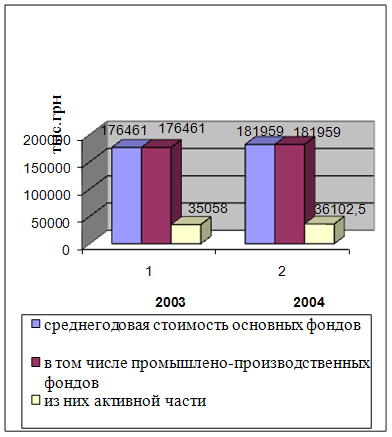

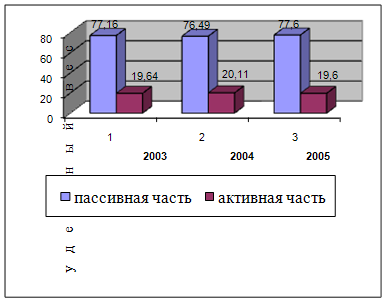

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

0 комментариев