Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Методы, способы и приемы, используемые при анализе финансового состояния организации

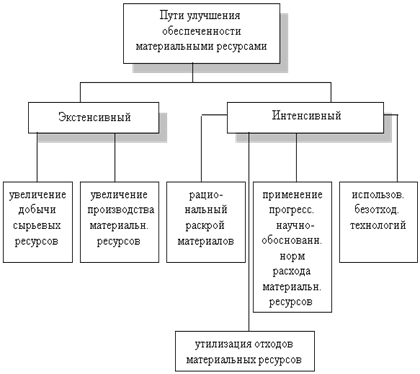

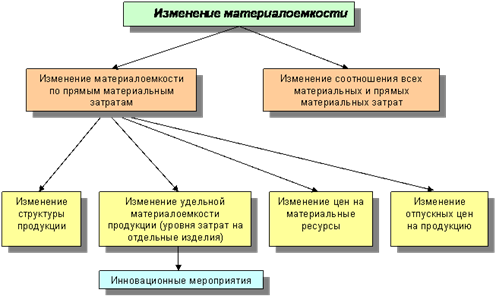

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ эффективности использования материальных ресурсов ОАО «РУМО»

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Навигация

Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Анализ использования материальных ресурсов

51255

знаков

12

таблиц

2

изображения

4. Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния.

Правильный выбор цели и постановка задач анализа и диагностики финансово-хозяйственной деятельности предприятия имеют большое значение. На основе поставленных целей и с учетом имеющихся возможностей определяется истинное состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия.

Анализ финансово-хозяйственной деятельности предприятия объединяет ретроспекцию (анализ прошлого, истории развития объекта), диагноз (систематизированное описание настоящего) и проспекцию (определение возможного состояния в будущем).

1.2 Виды финансового анализа

Анализ финансового состояния предприятия (финансовый анализ) можно классифицировать по различным критериям (оценочным признакам). Классификация видов анализа финансового состояния предприятия показана в таблице 1.1.

Таблица 1.1. Классификация видов анализа финансового состояния предприятия

| Классификационный признак | Вид анализа |

| Объект | Структурный – Функциональный |

| Периодичность проведения | Систематический – Эпизодический (точечный) |

| Цель | Внутренний – Сравнительный |

| Характер | Динамический – Статический |

| Масштаб | Комплексный (системный) – Локальный (объективный) |

| Содержание | Предметный – Операционно-процедурный |

| Форма оценки результатов | Количественный – Качественный |

| Субъект | Анализ хозяйствующего субъекта (самоанализ) – Анализ внешних структур (внешний анализ) |

| Метод | Статистический – Факторный – Экспертный |

Дадим характеристику основных видов финансового анализа (табл. 1.2).

Таблица 1.2

| Вид анализа | Характеристика |

| Структурный анализ | Основан на структуризации изучаемого объекта. Каждый структурный элемент является самостоятельным предметом детального исследования и характеризуется определенными параметрами |

| Функциональный анализ | Исследует процесс функционирования (деятельности) предприятия |

| Внутренний анализ | Служит для выявления состояния данного предприятия с другими однотипными предприятиями |

| Сравнительный анализ | Нужен для сравнения состояния данного предприятия с другими однотипными предприятиями |

| Систематический анализ | Предполагает постоянное исследование изменения технико-экономического состояния предприятия |

| Эпизодический (точечный) анализ | Основан на разовых специальных исследованиях изменения технико-экономического состояния предприятия |

| Динамический анализ | Базируется на изучении конкретных показателей в динамике, развитии. Он основан на расчете таких показателей, как абсолютный прирост, темп роста, абсолютное значение одного процента прироста, на построении рядов динамики |

| Статический анализ | Исходит из неизменности, статичности характеристик технико-экономического состояния предприятия |

| Комплексный (системный) анализ | Исходит из того, что любой технико-экономический процесс представляет собой определенную систему, для которой характерны внутренние закономерности, отличительные особенности и свойства. |

| Локальный (объектный) анализ | Базируется на изучении отдельных локальных характеристик технико-экономического развития |

| Предметный анализ | Основан на изучении предметно определенных фрагментов технико-экономического развития предприятия, анализе предметных циклов технико-экономического процесса |

| Операционно-процедурный анализ | Базируется на исследовании отдельных операций, процедур в технико-экономических циклах, имеющих достаточно большое значение для развития анализируемого предприятия |

| Количественный анализ | Исходит из необходимости определения количественных характеристик технико-экономического состояния предприятия. Цель данного анализа состоит в измерении, сравнении результатов производства, уровня затрат, установлении количественной меры влияния различных факторов |

| Качественный анализ | Основан на качественных сравнительных оценках, характеристиках технико-экономического состояния предприятия. Его целью является выявление особенностей данного состояния и его внутренних взаимозависимостей |

| Самоанализ | Выполняется внутри предприятия силами своих специалистов. Его субъектами также могут быть государственные органы, научные учреждения, органы общественного контроля |

| Внешний анализ | Выполняется с привлечением экспертов, аудиторов, отдельных высококлассных специалистов по профилю работ предприятия. |

| Статистический анализ | Основан на исследовании характерных особенностей, структуры, связи явлений, тенденций, закономерностей развития путем применения математико-статистических и экономико-статистических методов. Завершается интерпретацией полученных результатов, формулировкой теоретических и практических выводов и предложений |

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности предприятия.[2]

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и финансовую (внешнюю) отчетности (табл. 1.3).

Таблица 1.3. Виды отчетности организации и их краткая характеристика

| Вид отчетности | Характеристика |

| Управленческая (внутренняя) отчетность | Сведения о внутрипроизводственных информационных потоках, характеризующих объем, структуру и скорость товарного обращения и производства, издержках, потерях, доходах. |

| Финансовая (внешняя) отчетность | Сведения о хозяйственной деятельности организации в целом, служащие для информирования внешних пользователей |

Анализ финансово-экономического состояния предприятия в основном базируется на финансовой (внешней) бухгалтерской отчетности предприятия.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

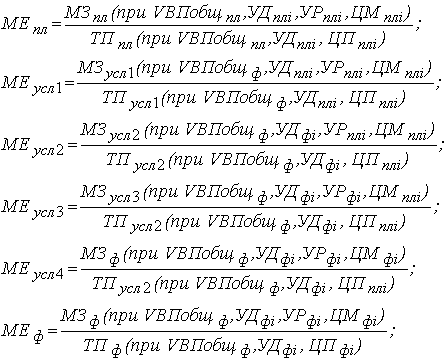

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев