Инвестиционный климат в России

Инвестиционная стратегия предприятия. Инвестиционный анализ и выбор инвестиционной стратегии

Оценка инвестиционной стратегии осуществляется на основе системы критериев (табл. 1.1, приложение 1)

Метод расчета периода окупаемости проекта

Анализ и оценка производственного потенциала исследуемого объекта

Обеспеченность оборотными средствами

Анализ платежеспособности и ликвидности

Краткая характеристика инвестиционного проекта и товара изготовляемого по проекту

Анализ чувствительности проекта

Навигация

Оценка инвестиционной стратегии осуществляется на основе системы критериев (табл. 1.1, приложение 1)

Анализ инвестиционной политики ОАО "Шебекинский маслодельный завод"

71835

знаков

15

таблиц

13

изображений

5. Оценка инвестиционной стратегии осуществляется на основе системы критериев (табл. 1.1, приложение 1).

В качестве факторов, влияющих на принятие инвестиционного решения предприятия, рассматриваются:

денежная сумма, которая может быть использована для инвестирования;

цели инвестора:

обеспечить получение дохода для оплаты каких-либо непредвиденных расходов и покупок;

защитить капитал от инфляции или увеличить капитал для использования в будущем;

период времени, на который инвестор готов инвестировать средства;

отношение инвестора к риску;

налоговые условия инвестора.

Для планирования будущих капиталовложений и обоснования роста их эффективности требуется выполнение ряда основных правил[4]:

Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления. В большинстве случаев существуют несколько путей достижения цели инвестиций и очень важно определить оптимальный путь в самом начале планирования.

Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими. Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты а поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты следует рассматривать уже на первой стадии принятия решения. [4]

Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. Недостаточно предполагать, что прошлые условия и опыт останутся неизменными и будут применимы к новому проекту. Здесь может помочь тщательный анализ изменений отдельных переменных, таких как объем продаж, цены и стоимость сырья и т. д. Такой анализ помогает сузить диапазон будущих ошибок.

Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что рубль, полученный сегодня, стоит дороже рубля, полученного год спустя. Для того чтобы более корректно оценить будущие доходы от инвестиционной деятельности, требуется метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

Поиск путей и направлений повышения эффективности инвестиций, использования всех резервов является постоянной потребностью работы любого предприятия для улучшения его финансового состояния. Следует отметить, что специфика инвестиционной политики на предприятии включается в разработку общефирменного плана.

Таким образом, эффективная деятельность предприятия возможна только при хорошо налаженном управлении его капиталом (источником и результатом деятельности предприятия), т.е. основными видами инвестиционных ресурсов в форме материальных и денежных средств, различных видов финансовых инструментов. [4]

Выбор инвестиционной стратегии предприятия

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс предприятия строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют основу формирования инвестиционной стратегии фирмы.

Исследование инвестиционной стратегии предприятия необходимо проводить только в связи с его главными целями функционирования.

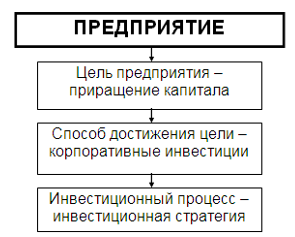

Таким образом, инвестиционная стратегия предприятия разрабатывается в соответствии с целями ее функционирования, в этой связи все инвестиции должны рассматриваться как один из основных способов достижения главной цели предприятия (рис. 1.2.).

Рис. 1.2. Необходимость разработки инвестиционной стратегии

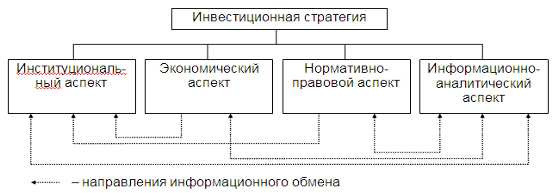

Инвестиционная стратегия является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие (рис. 1.3).

Рис. 1.3. Инвестиционная стратегия как система

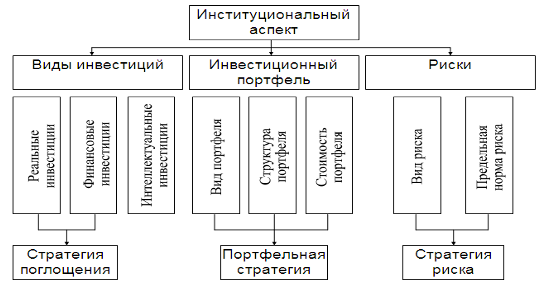

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей как: виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях (рис. 1.4).

Рис. 1.4. Структура институционального аспекта инвестиционной стратегии

Нормативно-правовой аспект инвестиционной стратегии состоит из таких основных частей как: законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс; учетная политика предприятия, внутренние регулирующие документы, которые позволяют обеспечивать единый инвестиционный процесс в рамках подразделений предприятия.

Экономический аспект – совокупность экономических частей инвестиционной стратегии, к которым относятся: система экономических показателей для оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели инвестиционной стратегии (рис. 1.5.). [4]

Рис. 1.5. Структура экономического аспекта инвестиционной стратегии

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта инвестиционной стратегии.

Выбор инвестиционной стратегии предприятием базируется, во-первых, на взвешенной оценке преимуществ и недостатков каждой из них, во-вторых, в зависимости от экономической ситуации фирмы.

Для предприятий, находящихся в сложном финансовом положении, предпочтительнее использование традиционной и оппортунистической стратегии (вложения преимущественно направляются на повышение качества, снижение себестоимости продукции), что дает возможность дольше удерживать свои позиции на рынке. Реализуя одну из этих стратегий, предприятие должно стремится к загрузке производственного аппарата путем освоения пользующейся спросом продукции.

Для относительно благополучных предприятий более приемлема имитационная стратегия (внедрение передовых технологий, заимствуемых у других предприятий), позволяющая занять передовые позиции на рынке.

Предприятия, располагающие значительными средствами, чаще всего реализуют оборонительную, а лучшие из них - наступательную инвестиционную стратегию, что позволяет удерживать и расширять рыночную нишу, занимать на рынке лидирующие позиции.

Таким образом, инвестиционная стратегия - единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели предприятия. [3]

1.2 Методы оценки инвестиционных проектов

1. Метод простой (бухгалтерской) нормы прибыли.

Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством данного метода является его простота для понимания, доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег. [7]

0 комментариев