Понятие и общая характеристика основных финансовых результатов деятельности предприятия

Сущность и характеристика основных показателей рентабельности предприятия

Оценка финансовых результатов деятельности предприятия

Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

Оценка факторов, влияющих на показатели рентабельности предприятия

RсРП = 0,102 *1,083 = 0,11 руб

Основные направления улучшения финансовых результатов деятельности предприятия

Расчет резервов увеличения прибыли на основе операционного анализа

Навигация

Понятие и общая характеристика основных финансовых результатов деятельности предприятия

Анализ и оценка финансового состояния ООО "Техэнергостройпром"

127421

знак

18

таблиц

13

изображений

1 Понятие и общая характеристика основных финансовых результатов деятельности предприятия

1.1 Сущность и характеристика основных показателей прибыли и основных финансовых результатов, не связанных с реализацией продукции

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

От эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам, т.е. являются предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования [21, с. 4].

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (форма 2 годового и квартального бухгалтерского отчета организации).

К ним относятся: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, балансовая прибыль, налогооблагаемая прибыль.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития предприятия, характеризуют степень его деловой активности и финансового благополучия.

Особое внимание в ходе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую часть и существенную статью их формирования – прибыль (убыток) от продажи товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее. Прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние.

По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [З7, с.88].

Финансовый результат - комплексный показатель анализа и оценки эффективной или неэффективной деятельности хозяйствующего субъекта на определенных стадиях его формирования. Цель функционирования – извлечение прибыли для ее капитализации, развития бизнеса, обогащения собственников, акционеров, собственников и т.д. В более обобщенном виде финансовый результат можно рассматривать как превышение (снижение) стоимости произведенной продукции над затратами на ее производство; превышение стоимости реализованной продукции над полными ее затратами; превышении чистой прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании средств организации (основного и оборотного капитала).

Финансовый результат от реализации продукции зависит от четырех факторов первого порядка: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен. Эти же факторы являются факторами второго порядка по отношении к балансовой прибыли. В свою очередь на каждый из перечисленных факторов оказывают влияние изменения соответствующих факторов второго порядка. Например, объем продаж продукции зависит от изменения переходящих остатков готовой продукции, выпуска товарной продукции, наличия неоплаченной отгруженной продукции.

В процессе анализа используются различные показатели прибыли [41, с. 2].

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и хозяйственной деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия [13, с.88].

Балансовая (валовая) прибыль - наиболее полная сумма прибыли, в которую включаются прибыль от реализации продукции (работ, услуг) прибыль от реализации основных фондов, иного имущества, а также доходы и убытки от внереализационной деятельности, то есть валовая прибыль формируется как сальдовый результат всех прибылей и убытков:

ПВ = Пр + Ппр + Пвн, (1)

где ПВ - валовая прибыль предприятия;

Пр - прибыль от реализации продукции;

Ппр - прибыль от прочей реализации;

Пвн - финансовый результат от внереализационной деятельности.

В процессе анализа используются различные показатели прибыли, которые можно классифицировать следующим образом:

- по видам хозяйственной деятельности различают прибыль от основной (операционной) деятельности, прибыль от инвестиционной деятельности и прибыль от финансовой деятельности;

Операционная прибыль рассчитывается как операционная прибыль за вычетом эффекта от переоценки инвестиционной собственности.

Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции.

Прибыль от финансовой деятельности — это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования.

В процессе финансовой деятельности как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные [15, с.87].

- по составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль;

Маржинальная прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции.

Брутто-прибыль — стоимость продаж за вычетом издержек производства, исчисленная до уплаты налогов.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно= Ппр± Содр ± Свдр , (2)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

Пч = Под ± Ч др , (3)

где Чдр – чрезвычайные доходы и расходы.

- в зависимости от характера деятельности предприятия выделяют прибыль от обычной деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия;

Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

- по характеру налогообложения различают налогооблагаемую прибыль в соответствии с налоговым законодательством;

Налогооблагаемая прибыль — это прибыль, которая определяется путем уменьшения суммы скорректированного валового дохода предприятия на сумму валовых расходов предприятия и сумму амортизационных отчислений.

- по степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде;

Номинальная прибыль – это сумма прибыли, не являющаяся ни избыточной, ни минимальной, но вполне достаточная для поддержания предприятия деловой активности.

Реальная прибыль - это номинальная прибыль, скорректированная на уровень инфляции. Она характеризует покупательную способность предприятия [26, с. 44].

- по экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Величина прибыли отражаемая в бухгалтерской отчетности не позволяет оценить, был ли преумножен или растрачен капитал компании, так как в бухгалтерской отчетности на данный момент полностью не находят отражения все экономические затраты предприятия на привлечение долгосрочных ресурсов. Поэтому активно используется показатель экономической прибыли.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и не явные, не отраженные в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Если бухгалтерская прибыль определяется как совокупный доход минус явные издержки, то экономическая прибыль представляет собой разность между совокупным доходом фирмы и всеми ее издержками - явными и неявными. Неявные издержки возникают вследствие утраченных возможностей осуществлять иное альтернативное решение. Иными словами, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат.

Таким образом, именно экономическая прибыль служит критерием эффективности использования ресурсов. Она дает более полное по сравнению с показателем бухгалтерской прибылью представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств.

- по характеру использования чистая прибыль подразделяется на капитализированную и потребляемую [37, с. 3].

Чистая прибыль - это часть прибыли, которая остаётся в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений. Направления использования чистой прибыли определяются предприятием самостоятельно. Основными направлениями распределения чистой прибыли являются фонд накопления, фонд потребления, резервный фонд, прибыль, подлежащая распределению между учредителями, акционерами.

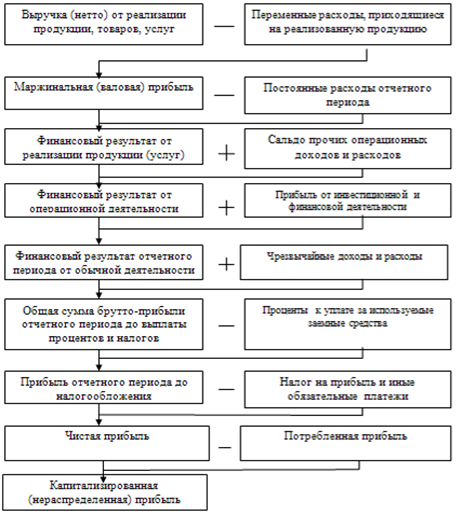

Рисунок 1 - Структурно-логическая модель формирования показателей прибыли

Формирование данных показателей представлено на рисунке 1.

Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшения качества продукции; техническое перевооружение, реконструкцию действующего производства.

Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверхустановленных законом о продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством [28, с.56].

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при наблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источниками уплаты которых является чистая прибыль [6, с.162].

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме того, покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива [23, с.88].

Капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов.

Потребляемая прибыль - та её часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы [9, с.98].

Основную массу валовой прибыли составляет прибыль от реализации продукции (работ, услуг), которая определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС, акцизов и затратами на производство и реализацию.

Вторая составляющая часть валовой прибыли - прибыль от прочей реализации - представляет собой финансовый результат, включающий в себя несколько элементов:

- прибыль (убытки) от реализации активов;

- прибыль от операций с ценными бумагами;

- прибыль от реализации продукции (работ, услуг) от не основного для данного предприятия вида деятельности.

Прибыль от прочей реализации и прибыль от реализации продукции составляют общий результат от всей реализации.

Третий элемент валовой прибыли - финансовый результат от внереализационной деятельности - рассчитывается как разность между доходами и расходами.

Доходы и расходы от внереализационной деятельности - это результаты от операций, не связанных с реализацией продукции (работ) услуг, а также следствие различных финансовых нарушений.

Налогооблагаемая прибыль - это разница между балансовой прибылью и прибылью, получаемой от прочей деятельности.

Налогооблагаемая прибыль определяется исходя из валовой прибыли путем корректировки на величину доходов, облагаемых в особом порядке по месту их возникновения, предоставляемых предприятию льгот и отраслевых особенностей. С целью налогообложения валовая прибыль изменяется в порядке, оговоренном Инструкцией Государственной налоговой службы Российской Федерации от 10 августа 1995 г. № 37 «О порядке исчисления уплаты в бюджет налога на прибыль предприятий и организаций». Так, в целях налогообложения валовая прибыль уменьшается на сумму доходов в виде дивидендов, полученных по акциям принадлежащим предприятию; сумму доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации. В этой же инструкции перечислены льготы по налогу на прибыль, предоставляемые предприятиям [16, с.98].

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы - это прибыль (убытки) прошлых лет, выявленные в отчётном году:

- курсовые разницы по операциям в иностранной валюте;

- полученные и выплаченные пени, штрафы и неустойки;

- убытки от списания безнадёжной дебиторской задолженности, по которой истекли сроки исковой давности;

- убытки от стихийных бедствий;

- убытки от недостачи и уценки имущества, судебные издержки и другое.

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов, депозитные сертификаты, казначейские, банковские и коммерческие векселя и др.

Доход держателей акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены.

Доход от других ценных бумаг зависит от количества приобретённых облигаций, сберегательных сертификатов, векселей, их стоимости и уровня процентных ставок.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями.

Убытки от списания безнадёжной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учёта и контроля за состоянием расчётов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учёта [12, с.101].

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства. Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др. Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.). При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж [10, с. 3].

0 комментариев