Навигация

Факторы, отражающие совершенствование организации производства и труда

152144

знака

25

таблиц

2

изображения

2. Факторы, отражающие совершенствование организации производства и труда.

Совершенствование организации производства и труда заключается в совершенствовании управления ими, в углублении специализации и кооперирования, улучшении организации труда и использования рабочего времени, сокращении административно-управленческих расходов и других непроизводственных расходов, ликвидации излишних затрат и потерь. Многие из этих факторов оказывают влияние на себестоимость комплексно, т.е. через изменение видов затрат на производство продукции.

Эффективность улучшения организации труда выражается в экономии, возникающей в результате уменьшения простоев и сокращения потерь рабочего времени, увеличения норм и зон обслуживания, ликвидации отступлений от нормальных условий работы, более рациональной организации рабочих мест, повышения квалификации рабочих и других мероприятий по научной организации труда.

3. Факторы, отражающие изменение структуры и объема выпускаемой продукции. Это – относительное сокращение условно-постоянных расходов (кроме амортизации), обусловленное ростом объема продукции, лучшее использование производственных фондов и связанное с этим относительное уменьшение амортизационных отчислений, изменение структуры продукции.

С увеличением объема производства относительно сокращаются условно-постоянные расходы на выпуск единицы продукции, в результате снижается полная себестоимость единицы и всей продукции предприятия и отрасли.

С увеличением доли амортизации в себестоимости продукции повышается значение улучшения использования основных производственных фондов в снижении затрат на производство продукции.

4. Факторы улучшения использования природных ресурсов.

Изменение природных условий оказывает влияние на себестоимость продукции главным образом в горнорудной, лесозаготовительной и других отраслях добывающей промышленности. К этой группе факторов относят такие факторы, как состав и качество природного сырья и т.д.

5. Отраслевые и прочие факторы: ввод и освоение новых (ликвидация малоэффективных) цехов, производств, предприятий; подготовка и освоение производства на действующих предприятиях; изменение размещения производства по предприятиям и др.

К прочим факторам, влияющим на себестоимость продукции, относят изменение цен на сырье, материалы, топливо и тарифов на электроэнергию и перевозку грузов, а на показатель затрат на 1 рубль товарной продукции влияет также изменение цен на готовую продукцию.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах.

В настоящее время многие промышленные предприятия сталкиваются с проблемами, связанными с высоким уровнем себестоимости производимой ими продукции, что сказывается на прибыльности деятельности предприятий, так как им приходится устанавливать цены на продукцию в несколько раз ниже ее себестоимости. Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования.

ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятияДля практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по общепринятым элементам.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на производство ОАО «Оршанский молочный завод» (форма №5 «Сведения о затратах на производство и реализацию продукции») составляются аналитические таблицы.

Произведем анализ себестоимости по элементам затрат по ОАО «Оршанский молочный завод» (табл. 3.1).

Таблица 3.1

Анализ себестоимости по элементам затрат ОАО «Оршанский молочный завод» за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||||||

| 2003 г. | 2004 г. | 2005 г. | Отклонения | 2003 г. | 2004 г. | 2005 г. | Отклонения | |||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | |||||||

| Материальные затраты | 7024 | 7892 | 4793 | 868 | -3099 | 51,9 | 68,9 | 54,9 | 17 | -14 |

| Заработная плата | 1149 | 1468 | 1328 | 319 | -140 | 8,5 | 12,8 | 15,2 | 4,3 | 2,4 |

| Отчисления в фонды | 417 | 532 | 353 | 115 | -179 | 3,1 | 4,6 | 4,0 | 1,5 | -0,6 |

| Амортизация основных средств | 151 | 170 | 152 | 19 | -18 | 1,1 | 1,5 | 1,7 | 0,4 | 0,2 |

| Прочие затраты | 4796 | 1395 | 2104 | -3401 | 709 | 35,4 | 12,2 | 24,1 | -23,2 | 11,9 |

| Полная себестоимость | 13537 | 11457 | 8730 | -2080 | -2727 | 100,0 | 100,0 | 100,0 | - | - |

Как видно из таблицы, в 2004 году произошло снижение себестоимости продукции предприятия на 2080 тыс. руб. по сравнению с 2003 годом в связи с сокращением выпуска товарной продукции предприятия.

По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2727 тыс. руб. или на 23,8%, это произошло в основном в результате уменьшения материальных затрат на производство продукции.

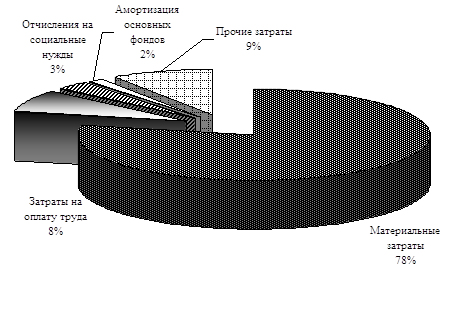

Как свидетельствуют данные таблицы основными элементами себестоимости молочной продукции являются материальные затраты и прочие затраты.

Материальные затраты в анализируемом периоде составили: 2003 год – 51,9%, 2004 год – 68,9%, 2005 год – 54,9%. В составе материальных затрат основную долю составляет сырье, то есть молоко, закупаемое у сельскохозяйственных производителей и у населения.

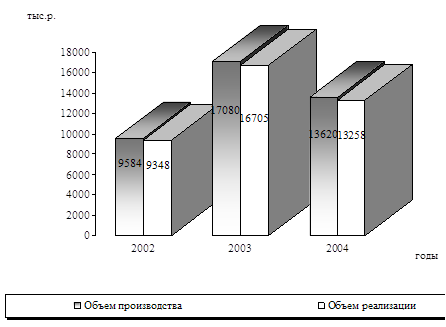

Наглядно изменение структуры затрат предприятия за 2003-2005 гг. представлено графически (рис. 3.1).

Структура элементов затрат, свидетельствует, что производство ОАО «Оршанский молочный завод» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2004 году их удельный вес возрос на 17%, а в 2005 году их доля снизилась на 14%, что связано с уменьшением объема производства завода.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2005 г. увеличилась доля прочих затрат, также возрос удельный вес затрат на заработную плату, амортизация основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Удельный вес заработной платы в структуре затрат увеличился за 2003-2005 гг. на 6,7%. Доля амортизационных отчислений в структуре себестоимости в 2005 году возросла на 0,6% по сравнению с 2003 годом.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

В системе показателей экономической эффективности производства анализируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на 1рубль реализованной продукции (табл. 3.2).

Таблица 3.2

Анализ затрат на 1 рубль товарной и реализованной продукции за 2003-2005 гг. ОАО «ОМЗ»

| Показатели | 2003 г. | 2004 г. | 2005 г. | Отклонения | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем производства товарной продукции, тыс. руб. | 14925 | 13955 | 10199 | -970 | -3756 | 93,5 | 73,1 |

| Объем реализованной продукции, работ, услуг, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,2 | 106,3 |

| Полная себестоимость товарной продукции, тыс. руб. | 13537 | 11457 | 8730 | -2080 | -2727 | 84,6 | 76,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. руб. | 14085 | 15633 | 17615 | 1548 | 1982 | 111,0 | 112,7 |

| Затраты на 1 рубль товарной продукции, работ, услуг, коп. | 90,7 | 82,1 | 85,6 | -8,6 | 3,5 | 90,2 | 104,3 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 81,2 | 84,9 | 90,0 | 3,7 | 5,1 | 104,6 | 106,0 |

Данные табл. 3.2 говорят о том, что себестоимость затрат на 1 рубль произведенной (товарной) продукции сложилась ниже уровня 2003 года на 9,8% и составила в 2004 году 0,82 руб. против 0,91 руб., и выше уровня 2004 года на 4,3% и составила в 2005 году 0,86 руб. Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль произведенной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

По данным табл. 3.2 видно, что в течение анализируемого периода наблюдается рост себестоимости реализованных товаров и услуг, и темп роста себестоимости выше темпа роста выпущенных и реализованных продукции и работ.

В 2004-2005 гг. наблюдаем рост затрат на рубль реализованной продукции в силу превышающего темпа роста себестоимости реализованной продукции над темпами роста объемов реализации продукции. Причем темп роста показателей 2005 года по отношению к предыдущему году составил: себестоимости 112,7%, объема реализованной продукции 106,3%. В данном случае имеем ухудшение показателей в отчетном году по сравнению с прошлым годом. В итоге затраты на 1 рубль реализованной продукции за период 2003-2005 гг. возросли на 8,8 коп.

Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема реализуемой продукции в течение 2005 года. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет выйти на уровень 2004 года, а затем постепенно и улучшить данные показатели.

Далее произведем факторный анализ изменения суммы затрат на рубль товарной продукции.

Товарная продукция по двум видам продукции (масла и молока) определяется объемами производства данной продукции в натуральных единицах измерения и ценами на соответствующий вид продукции.

Таблица 3.3

Факторный анализ товарной продукции за 2003–2004 гг.

| Показатель | Объем производ-ства | Структура | Цена | Решение |

| ТП план | План | План | План | 26,6 * 76 + 885,4 * 10 = 10875,6 |

| ТП усл.1 | Факт | План | План | 26,6 * 76 + 885,4 * 10 * 0,935 = 10300,1 |

| ТП усл.2 | Факт | Факт | План | 22,4 * 76 + 770,1 * 10 = 9403,4 |

| ТП факт | Факт | Факт | Факт | 22,4 * 80 + 770,1 * 11,5 = 10648,2 |

| Изменение | -575,5 | -896,7 | 1244,8 | -227,4 |

Общее изменение товарной продукции за 2004 год на 227,4 тыс. руб. произошло под влиянием следующих факторов:

– сокращение объема производства на – 575,5 тыс. руб.;

– изменение структуры производства – 896,7 тыс. руб.;

– повышение цени на продукцию 1244,8 тыс. руб.

Таблица 3.4

Факторный анализ товарной продукции за 2004–2005 гг.

| Показатель | Объем производ-ства | Структура | Цена | Решение |

| ТП план | План | План | План | 22,4 * 80 + 770,1 * 11,5 = 10648,2 |

| ТП усл.1 | Факт | План | План | 22,4 * 80 + 770,1 * 11,5 * 0,731 = 8265,8 |

| ТП усл.2 | Факт | Факт | План | 11,2 * 80 + 381,2 * 11,5 = 4383,8 |

| ТП факт | Факт | Факт | Факт | 11,2 * 82 + 381,2 * 13 = 5374,0 |

| Изменение | -2382,4 | -3882,0 | 990,2 | -4774,2 |

Общее изменение товарной продукции за 2005 год на 4774,2 тыс. руб. произошло под влиянием следующих факторов:

– сокращение объема производства на – 2382,4 тыс. руб.;

– изменение структуры производства – 3882,0 тыс. руб.;

– повышение цен на продукцию 990,2 тыс. руб.

3.2. Факторный анализ себестоимости отдельных видов продукцииПо важнейшим видам продукции проводят более глубокий анализ себестоимости и причин ее изменений.

Анализ начинают с изучения динамики и выполнения плана по производству каждого вида продукции с разбивкой себестоимости на переменные и постоянные расходы.

Таблица 3.5

Анализ динамики и структуры себестоимости основных видов продукции ОАО «ОМЗ» за 2003-2005 гг., руб.

| Продукция | 2003 г. | 2004 г. | 2005 г. | Отклонения | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Масло | |||||

| Полная себестоимость | 57,8 | 61,2 | 65,6 | 3,4 | 4,4 |

| в том числе переменные расходы | 42,1 | 43,6 | 46,9 | 1,5 | 3,0 |

| постоянные расходы | 15,7 | 17,6 | 18,7 | 1,9 | 1,1 |

| Молоко | |||||

| Полная себестоимость | 8,1 | 9,6 | 10,8 | 1,5 | 1,2 |

| в том числе переменные расходы | 6,2 | 7,6 | 8,2 | 1,4 | 0,6 |

| постоянные расходы | 1,9 | 2,0 | 2,6 | 0,1 | 0,6 |

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели.

Используя факторную модель и данные таблиц, произведем расчет влияния факторов на изменение себестоимости масла методом цепной подстановки за 2003–2004 гг.

Таблица 3.6

Расчет влияния факторов на изменение себестоимости масла за 2003–2004 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 1119,9 / 26,6 + 15,7 = 57,8 |

| С усл. 1 | Факт | План | План | 1119,9 / 22,4 + 15,7 = 65,7 |

| С усл. 2 | Факт | Факт | План | 976,6 / 22,4 + 15,7 = 59,3 |

| С факт | Факт | Факт | Факт | 976,6 / 22,4 + 17,6 = 61,2 |

| Изменение | 7,9 | -6,4 | 1,9 | 3,4 |

Общее изменение себестоимости единицы продукции за 2003–2004 гг. составляет:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Таблица 3.7

Расчет влияния факторов на изменение себестоимости масла за 2004–2005 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 976,6 / 22,4 + 17,6 = 61,2 |

| С усл. 1 | Факт | План | План | 976,6 / 11,2 + 17,6 = 104,8 |

| С усл. 2 | Факт | Факт | План | 525,3/ 11,2 + 17,6 = 64,5 |

| С факт | Факт | Факт | Факт | 525,3 / 11,2 + 18,7 = 65,6 |

| Изменение | 43,6 | - 40,3 | 1,1 | 4,4 |

Общее изменение себестоимости единицы продукции за 2004–2005 гг. составляет:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 3.8).

Приведенные данные показывают, что перерасход затрат произошел по всем статьям. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Наглядно структура себестоимости производства масла представлена на рис. 3.2 – 3.4.

Таким образом, наибольшую долю в затратах на производство масла на предприятии составляют сырье и материалы, а также топливо и электроэнергия. Если удельный вес сырья снизился за 2003-2005 гг. на 4,5%, то доля топлива и энергии увеличилась на 4,6%. Также возрос удельный вес общепроизводственных, общехозяйственных и коммерческих расходов. Предприятию необходимо изыскивать резервы для снижения статей данных затрат.

3.3. Разработка мероприятий по снижению затрат на производство молочной продукции предприятияОбъем производства молока постоянно сокращается. Одна из главных причин кризисной ситуации в молочном животноводстве - проводимая ценовая финансово-кредитная политика. Главный недостаток ценообразования на продукцию агропромышленного комплекса заключается в том, что происходит резкое ухудшение эквивалентности обмена между сельским хозяйством и промышленностью, нарушение паритета цен.

Деятельность предприятия направлена на обеспечение взаимовыгодных экономических интересов завода и сельхозтоваропроизводителей, ускорение взаиморасчетов. Это позволило в течение 2005 года оплатить полученное сырье на 98%, заключить договоры на поставку молока с новыми хозяйствами и в итоге получить молоко в количестве, достаточном для обеспечения нормальной работы предприятия.

Способ снижения издержек требует того, чтобы продукция не считалась низкого качества среди потребителей, потому что в такой ситуации преимущество в области себестоимости перестает приносить дополнительную прибыль. В связи с этим необходимо ужесточить существующий контроль за качеством.

Для разработки соответствующей ценовой стратегии необходимо четко определить цели ценообразования. Они вытекают из анализа положения предприятия на рынке. Следовательно, цели ценообразования не должны рассматриваться как отдельно взятые.

От выбора метода ценообразования зависит многое. Он позволяет учесть особенности покупательского спроса и конкуренции и определить оптимальную цену. Для нашего предприятия будем пользоваться наиболее простым и распространенным методом «средние издержки + прибыль», который заключается в начислении наценки на себестоимость продукции.

Метод является очень популярным, что объясняется рядом обстоятельств. Во-первых, предприятие всегда лучше знает свои издержки, чем спрос покупателей и цены конкурентов. Поэтому нет необходимости пересматривать цены вслед за колебаниями спроса. Во-вторых, признано, что это один из самых справедливых методов ценообразования по отношению к продавцу и покупателю. В-третьих, он уменьшает ценовую конкуренцию.

Снижение цены на основную продукцию завода – масло сливочное - ниже не рационально, т.к. предприятие имеет невысокий уровень рентабельности и может испытывать после этого финансовые затруднения. Поэтому предприятию нужно обеспечить получение целевой прибыли. В ряде случаев предусматриваются дифференцированные скидки.

Для определения резервов снижения себестоимости продукции на предприятии используем методику подсчета резервов снижения себестоимости продукции по Савицкой Г.В.

Данная методика предполагает определение величины резерва – увеличение объема производства, как явного фактора снижения себестоимости.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Дополнительные затраты на освоение резервов увеличения производства продукции определяются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, электроэнергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

В 2005 году на ОАО «Оршанский молочный завод» начато строительство газовой котельной с тремя котлами Е1/9Г, что позволит снизить затраты на производство выпускаемой молочной продукции.

Технологический пар на предприятии используется в основном для производства молочной продукции. При переработке молока со слабо выраженными посторонними привкусами и запахами улучшению качества способствует применение повышенных температур пастеризации.

В зависимости от химического состава молочного жира, свойств молока температуру пастеризации устанавливают в осенне-зимний период в интервале 105-1150С, а весенне-летний 103-1080С. Для нагрева сливок до температуры выше 1000С применяют установки специальной конструкции. В технологическом процессе изготовления молочных продуктов используют также сепарирование и пастеризацию молока.

Мощности технологических камер, их устройство позволяет производить молочную продукцию в полуавтоматическом режиме, что существенно сказывается на качестве продукции. Здание котельной спроектировано так, что позволяет до минимума уменьшить потери при транспортировке теплоносителя.

Увеличение объема производства технологического пара обеспечит возможность применения новых технологий в данном производстве.

Строительство котельной начато за счет собственных средств завода. При вводе новой котельной затраты на производство продукции в себестоимости производства молочной продукции будут составлять намного ниже.

Рассчитаем резерв снижения себестоимости основной продукции молокозавода (сливочного масла) за счет внедрения данного организационно-технического мероприятия.

Согласно калькуляции изготовления единицы основной продукции ОАО «Оршанский молочный завод» (табл. 3.8) стоимость пара составляет 8,2 руб.

Согласно проектным разработкам стоимость пара на единицу продукции после внедрения мероприятия составит 5,6 руб., то есть снизится на 2,6 руб. или на 32%.

Планируемое количество продукции – масла на 2006 год составляет на предприятии 25 тонн. Таким образом, резерв снижения затрат на пар на производство запланированного выпуска продукции составит:

Похожие работы

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... потребления нераспределенная прибыль (непокрытый убыток) прошлых лет долгосрочные ссуды банков целевое финансирование и целевые поступлениятема: "Учет, анализ, аудит малотоварного производства молока сельским товаропроизводителем на примере СПК "Знамя Ильича" раздел: бухгалтерский учет назначение: дипломная работа формат: Word 2000 автор: Жабин А.В. Таблица Состояние молочного скотоводства в ЦЧ ...

... На основании вышеизложенного можно сказать, что в СПК «Новые Горяны» большая часть затрат уходит на оплату труда с начислениями, корма и затраты по содержанию основных средств. 3.2 Экономика производства молока в СПК “Новые Горяны” Основными показателями, которые рассматриваются при изучении эффективности производства, являются общее поголовье скота, основное стадо молочного скота, площадь ...

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

0 комментариев