Навигация

Анализ затрат на один рубль продукции

45298

знаков

20

таблиц

5

изображений

Санкт-Петербургский политехнический техникум Анализ финансово-хозяйственной деятельности

Введение

Курсовая работа

Анализ затрат на один рубль продукцииВыполнила:

Преподаватель: _______________

2003

Содержание| Введение | ………………………………………………………………... | 3 | ||||||||

| 1. Методологические положения по проведению анализа изменения затрат на 1 рубль продукции. | …………………... | 5 | ||||||||

| 1.1. Состав анализируемых показателей и способы их определения | ……………….. | 5 | ||||||||

| 1.2. Метод анализа | …………………………………………………….. | 15 | ||||||||

| 2. Исходные данные | …………………………………………………. | 20 | ||||||||

| 3. Проведение расчетов | ……………………………………………… | 21 | ||||||||

| 3.1. Предварительные расчеты показателей-факторов | ……………….. | 21 | ||||||||

| 3.2. Проведение анализа по методу | …………………………………. | 24 | ||||||||

| 4. Выводы | …………………………………………………………….. | 27 | ||||||||

| 5. Библиография | ………………………………………………………. М. 1993 Министерство печати и информации Р.Ф. | 30 | ||||||||

Рыночные отношения на сегодняшний день требуют от фирм повышения качества предоставленных услуг, а для достижения данных требований, необходимо, внедрение новых технологий, эффективные формы хозяйствования и управления фирмой. В свою очередь, совершенствование экономического механизма через рыночные отношения, конкуренция фирм (предприятий) и форм собственности повысили заинтересованность в изучении и практическом применении анализа финансово-хозяйственной деятельности.

Проблема снижения затрат на производство и реализацию продукции - одна из актуальных для предприятий в условиях рыночных отношений. Основными требованиями для конкурентно-способной продукции является хорошее качество и более низкие затраты по сравнению с другими предприятиями. Возможности снижения затрат имеются на каждом предприятии. Выявить эти возможности помогает анализ основных показателей деятельности предприятия. Необходимость анализа изменения затрат на продукцию возрастает с расширением работ по экономии всех видов ресурсов, механизации и автоматизации производства, совершенствованию организации производства и управления.

Значение снижения затрат на предприятии является одним из главных аспектов планирования и ведения финансово-хозяйственной деятельности. Во-первых, это возможность увеличения прибыли, за счет которой можно развивать собственное производство, решать социальные задачи и т.д. Во-вторых это способствует повышению конкурентоспособности производимой продукции - предприятие может предложить покупателю более низкую цену по сравнению со своими конкурентами и при этом обеспечить себе не меньшую прибыль. В третьих, снижение затрат может приводить к ускорению оборачиваемости оборотных средств предприятия в сфере производства.

Цель курсовой работы - это изучение теоретических и практических вопросов формирования и изменения затрат на предприятии, их состава и структуры с помощью расчетного показателя – затраты на 1 рубль продукции. Для реализации поставленных целей в курсовой работе решались следующие задачи:

- определение динамики по основным показателям затрат;

- определение причин изменения затрат по факторам, по видам продукции, по статьям калькуляции;

- выявление и оценка неиспользованных возможностей снижения затрат и разработка мер по мобилизации резервов снижения затрат.

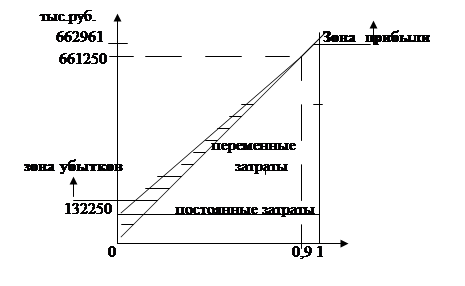

Анализ затрат на 1 рубль продукции, работ и услуг имеет исключительно важное значение. В условиях рынка предприятия наряду со сравнимой продукцией производит несравнимую продукцию, так как обновление товарного ассортимента является одним из основных конкурентных преимуществ. Показателем сравнимой продукции является себестоимость единицы продукции, а несравнимой продукции – затраты на 1 рубль продукции. Он позволяет выяснить тенденции изменения затрат, выполнения плана по затратам, определить влияние факторов на их прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения затрат на продукцию.

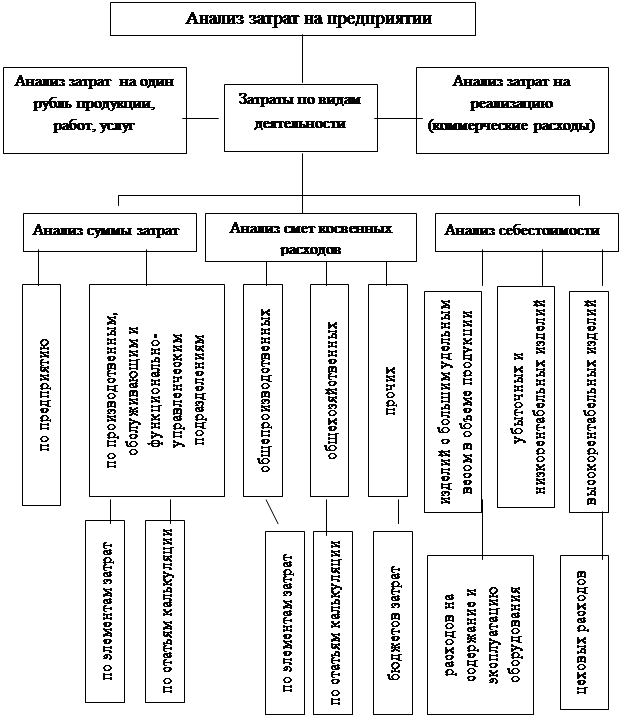

Методологические положения по проведению анализа затрат на 1 рубль продукции

Похожие работы

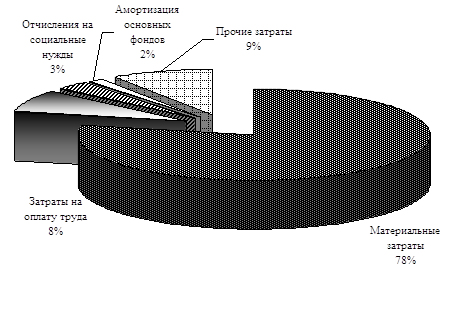

... расходам, с некоторой долей условности, можно отнести общехозяйственные, частично общепроизводственные и коммерческие статьи расходов, все остальные статьи — к переменным расходам. Объектами анализа затрат на производство и себестоимости продукции являются показатели, приведенные на рисунке 1. При проведении анализа затрат на производство используются такие источники информации об экономических ...

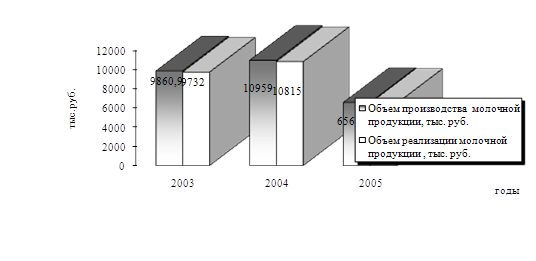

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

0 комментариев