Навигация

Анализ заработной платы районной государственной администрации

30073

знака

17

таблиц

21

изображение

Шлома Роман 31 гр.

Районная государственная администрация является местным органом исполнительной власти, что в пределах своих полномочий осуществляет исполнительную власть на территории Новотроицкого района, а также реализует полномочия, делегированные ей районным советом.

Районная государственная администрация действует на основании основного закона - Конституции Украины и Закона Украины "О местных государственных администрациях".

Основными задачами районной государственной администрации являются:

1) исполнение Конституции и законов Украины, актов Президента Украины, Кабинета Министров Украины, других органов исполнительной власти высшего уровня;

2) обеспечение законности и правопорядка; соблюдения прав и свобод граждан;

3) выполнение государственных, областных и районных программ социально-экономического и культурного развития, программ охраны окружающей среды, а в местах компактного проживания коренных народов и национальных меньшинств - также программ их национально-культурного развития;

4) подготовка и исполнение районного бюджета;

5) отчет об исполнении бюджета и соответствующих программ;

6) взаимодействие с органами местного самоуправления;

7) реализация других предоставленных государством.

Структура районной государственной администрации

Руководство районной государственной администрации:

- Председатель

- Первый заместитель председателя

- Заместители председателя

- Руководитель аппарата

1. Аппарат районной государственной администрации:

- Отдел организационно-кадровой работы

- Сектор по вопросам внутренней политики, связям с общественными организациями и средствами массовой информации

- Общий отдел

- Отдел финансово-хозяйственного обеспечения

-Сектор юридического обеспечения и взаимодействия с правоохранительными органами

- Государственный регистратор

- Сектор контроля

- Главный специалист по мобилизационной работы

Управления, отделы и службы

2. Управление агропромышленного развития

3. Управление труда и социальной защиты населения

4. Финансовое управление

5. Управление экономики

6. Отдел по делам молодежи и спорта

7. Отдел образования

8. Отдел культуры и туризма

9. Отдел по вопросам чрезвычайных ситуаций

10. Служба по делам несовершеннолетних

11. Архивный отдел

Новотроицкая районная государственная администрация обеспечивает заработной платой более 200 человек.

Рассмотрим динамику заработной платы, которая предоставлена в таблице 1.

Таблица 1

| Показатели | 2001 г | 2002 г | 2003 г | 2004 г | 2005 г | 2006 г |

| Бюджетный отдел | ||||||

| Фактическое отработанное время, ч. | 724 | 690 | 550 | 590 | 630 | 440 |

| Часовая тарифная ставка, грн | 0,7 | 0,9 | 1,3 | 1,5 | 1,9 | 2,0 |

| Заработная плата, грн. | 506,8 | 621 | 715 | 885 | 1197 | 880 |

| Отдел бухгалтерского учета и отчетности | ||||||

| Фактическое отработанное время, ч. | 1200 | 1000 | 980 | 990 | 1000 | 760 |

| Часовая тарифная ставка, дол. | 1,3 | 1,8 | 1,9 | 2,8 | 4,4 | 3,9 |

| Заработная плата, дол. | 1560 | 1800 | 1862 | 2772 | 4400 | 2964 |

| Отдел планирования и анализа доходов | ||||||

| Фактическое отработанное время, ч. | 327 | 390 | 440 | 430 | 400 | 450 |

| Часовая тарифная ставка, евро | 73,5 | 69,3 | 68,5 | 54,4 | 44,4 | 43,5 |

| Заработная плата, евро | 24034,5 | 27027 | 30140 | 23392 | 17760 | 19575 |

Динамика заработной платы трех отделов финансового управления Новотроицкой администрации в пгт. Новотроицкий, Херсонской области

Таблица 2

Сопоставимая заработная плата трех отделов финансового управления Новотроицкой администрации в пгт. Новотроицкий, Херсонской области

| Показатели | 2001 г | 2002 г | 2003 г | 2004 г | 2005 г | 2006 г |

| Бюджетный отдел | ||||||

| Фактическое отработанное время, ч. | 724 | 690 | 550 | 590 | 630 | 440 |

| Часовая тарифная ставка, грн | 0,7 | 0,9 | 1,3 | 1,5 | 1,9 | 2,0 |

| Заработная плата, грн. | 506,8 | 621 | 715 | 885 | 1197 | 880 |

| Отдел бухгалтерского учета и отчетности | ||||||

| Фактическое отработанное время, ч. | 1200 | 1000 | 980 | 990 | 1000 | 760 |

| Часовая тарифная ставка, грн | 6,5 | 9 | 9,5 | 14 | 22 | 19,5 |

| Заработная плата, грн | 7800 | 9000 | 9310 | 12600 | 22000 | 14820 |

| Отдел планирования и анализа доходов | ||||||

| Фактическое отработанное время, ч. | 327 | 390 | 440 | 430 | 400 | 450 |

| Часовая тарифная ставка, грн | 514,5 | 485,1 | 479,5 | 380,5 | 310,8 | 304,5 |

| Заработная плата, тыс. грн. | 168,2 | 189,2 | 210,9 | 163,7 | 124,3 | 137,0 |

Курс: 1$ = 5,0 грн; 1? = 7,0 грн.

Рассчитаем средний уровень рядов динамики для всех отделов по формуле:

![]() (1)

(1)

где ![]() - средняя заработная плата за 6 лет;

- средняя заработная плата за 6 лет;

![]() - сумма заработных плат;

- сумма заработных плат;

![]() - количество периодов.

- количество периодов.

Бюджетный отдел

![]() (грн).

(грн).

Отдел бухгалтерского учета и отчетности

![]() (грн).

(грн).

Отдел планирования и анализа доходов

![]() (тыс. грн.).

(тыс. грн.).

Так как мы имеем интервальный ряд, то есть, приведены данные, которые характеризуют величину явления за определенный период времени.

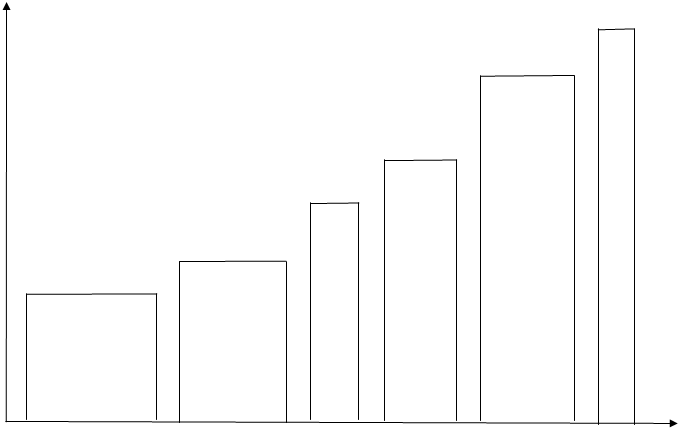

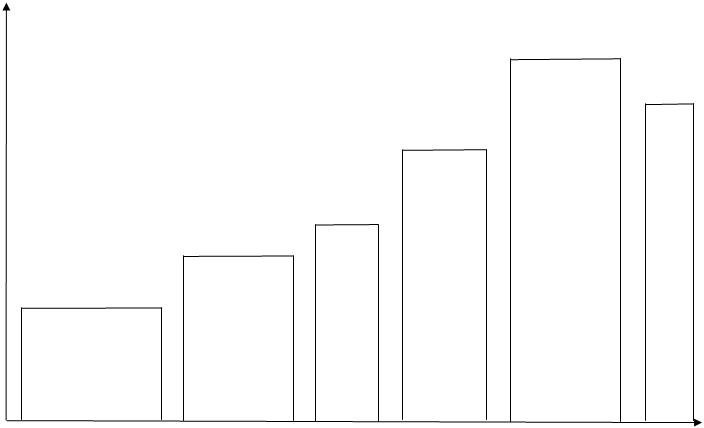

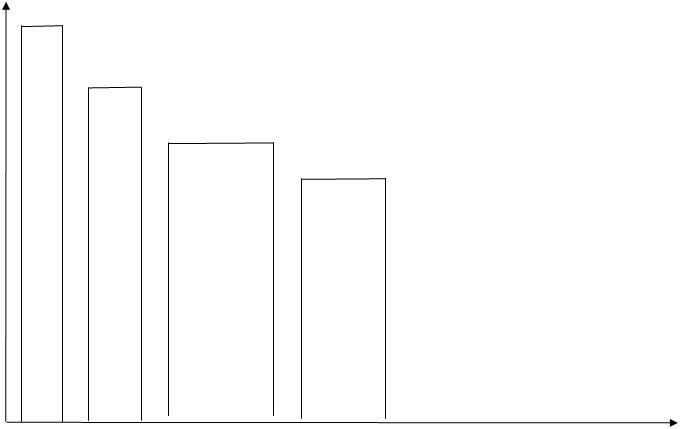

Для визуального изображения динамики заработной платы используем знаки Варзара.

Знаки Варзара – это ряд несомкнутых прямоугольников различных длины и высоты, причем за длину выступает фактическое отработанное время, а за высоту – часовая тарифная ставка. Данные заработной платы на построение фигур не влияют, они представляют собой площадь прямоугольников, и вписывается внутри фигуры.

880

1197

885

715

621

506,8

2001 2002 2003 2004 2005 2006

Рис. 1. Динамика заработной платы бюджетного отдела, грн.

Рис. 1. Динамика заработной платы бюджетного отдела, грн.

14820

22000

12600

9310

9000

7800

2001 2002 2003 2004 2005 2006

Рис. 2. Динамика заработной платы отдела бухгалтерского учета и отчетности, грн.

168,2

189,1

189,1

210,9

163,7

124,3

124,3

137,0

2001 2002 2003 2004 2005 2006

Рис. 3. Динамика заработной платы отдела планирования и анализа доходов, тыс. грн.

Для более подробного анализа характеристики интенсивности изменения заработной платы рассчитаем показатели динамики:

1. Абсолютный прирост (![]() ) – это абсолютная величина размера изменений исследуемого явления. Она характеризируется разницей между двумя уровнями ряда динамики. Абсолютные приросты могут быть базисными и цепными. Базисные определяют как разницу всех уровней ряда к одному, принятому за базу сравнения. Цепные абсолютные приросты получают как разницу следующего и предыдущего уровней. Величина абсолютного прироста показывает, на сколько единиц уровень одного периода больше или меньше любого другого (как правило, предыдущего) периода, а значит, он может иметь знак «+» или «-».

) – это абсолютная величина размера изменений исследуемого явления. Она характеризируется разницей между двумя уровнями ряда динамики. Абсолютные приросты могут быть базисными и цепными. Базисные определяют как разницу всех уровней ряда к одному, принятому за базу сравнения. Цепные абсолютные приросты получают как разницу следующего и предыдущего уровней. Величина абсолютного прироста показывает, на сколько единиц уровень одного периода больше или меньше любого другого (как правило, предыдущего) периода, а значит, он может иметь знак «+» или «-».

Рассчитывается по формуле:

![]() (2)

(2)

2. Темп роста (Т) – это отношение следующего уровня к базисному или предыдущему. Он показывает, во сколько раз уровень данного периода больше или меньше любого уровня, принятого за базу сравнения. В зависимости от цели исследования за базу сравнения может приниматься постоянный для всех уровней ряда или каждый тот, который предшествует ему:

![]() (3)

(3)

3. Темп прироста (Т![]() ) – показывает, на сколько процентов уровень отчетного периода больше или меньше базисного. Может быть и положительным, и отрицательным:

) – показывает, на сколько процентов уровень отчетного периода больше или меньше базисного. Может быть и положительным, и отрицательным:

![]() (4)

(4)

4. Абсолютное значение 1% прироста (![]() ) – показывает, сколько в абсолютном выражении содержит в себе 1% изменения показателя. Данный показатель всегда со знаком «+»:

) – показывает, сколько в абсолютном выражении содержит в себе 1% изменения показателя. Данный показатель всегда со знаком «+»:

![]() (5)

(5)

Проведя расчеты по формулам, сведем полученные данные в таблицы 3, 4, 5

Таблица 3

Цепные и базисные показатели фактического отработанного времени на Новотроицкой администрации

| Годы | Бюджетный отдел | Отдел бухгалтерского учета и отчетности | |||||||||||||||||||

| Цепной | Базисный | Цепной | Базисный | ||||||||||||||||||

| Δ, ч | Т, % | Тпр, % | а | Δ, ч | Т, % | Тпр, % | а | Δ, ч | Т, % | Тпр, % | а | Δ, ч | Т, % | Тпр, % | а | ||||||

| 2001 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |||||

| 2002 | -34 | 95,3 | -4,7 | 724 | -34 | 95,3 | -4,7 | 724 | -200 | 83,3 | -16,7 | 1200 | -200 | 83,3 | -16,7 | 1200 | |||||

| 2003 | -140 | 79,7 | -20,3 | 690 | -174 | 75,97 | -4,03 | 724 | -20 | 98,0 | -2,0 | 1000 | -220 | 81,67 | -18,33 | 1200 | |||||

| 2004 | 40 | 107,3 | 7,3 | 550 | -134 | 81,49 | -8,51 | 724 | 10 | 101,0 | 1,02 | 980 | -210 | 82,50 | -17,50 | 1200 | |||||

| 2005 | 40 | 106,8 | 6,8 | 590 | -94 | 87,02 | -2,98 | 724 | 10 | 101,0 | 1,01 | 990 | -200 | 83,33 | -16,67 | 1200 | |||||

| 2006 | -190 | 69,8 | -30,2 | 630 | -284 | 60,77 | -9,23 | 724 | -240 | 76,0 | -24,0 | 1000 | -440 | 63,33 | -36,67 | 1200 | |||||

| Годы | Отдел планирования и анализа доходов |

| |||||||||||||||||||

| Цепной | Базисный |

| |||||||||||||||||||

| Δ, ч | Т, % | Тпр, % | а | Δ, ч | Т, % | Тпр, % | а |

| |||||||||||||

| 2001 | - | - | - | - | - | - | - | - |

| ||||||||||||

| 2002 | 63 | 119,3 | 19,27 | 327 | 63 | 119,3 | 19,27 | 327 |

| ||||||||||||

| 2003 | 50 | 112,8 | 12,82 | 390 | 113 | 134,56 | 34,56 | 327 |

| ||||||||||||

| 2004 | -10 | 97,7 | -2,27 | 440 | 103 | 131,50 | 31,50 | 327 |

| ||||||||||||

| 2005 | -30 | 93,0 | -6,98 | 430 | 73 | 122,32 | 22,32 | 327 |

| ||||||||||||

| 2006 | 50 | 112,5 | 12,50 | 400 | 123 | 137,61 | 37,61 | 327 |

| ||||||||||||

Таблица 4

Цепные и базисные показатели часовой тарифной ставки на Новотроицкой администрации

| Годы | Бюджетный отдел | Отдел бухгалтерского учета и отчетности | ||||||||||||||

| Цепной | Базисный | Цепной | Базисный | |||||||||||||

| Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | |

| 2001 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 2002 | 0,2 | 128,6 | 28,57 | 0,7 | 0,2 | 128,6 | 28,57 | 0,7 | 2,5 | 138,5 | 38,5 | 6,5 | 2,5 | 138,5 | 38,5 | 6,5 |

| 2003 | 0,4 | 144,4 | 44,44 | 0,9 | 0,6 | 185,71 | 85,71 | 0,7 | 0,5 | 105,6 | 5,56 | 9 | 3 | 146,15 | 46,15 | 6,5 |

| 2004 | 0,2 | 115,4 | 15,38 | 1,3 | 0,8 | 214,89 | 114,29 | 0,7 | 4,5 | 147,4 | 47,37 | 9,5 | 7,5 | 215,38 | 115,38 | 6,5 |

| 2005 | 0,4 | 126,7 | 26,67 | 1,5 | 1,2 | 271,43 | 171,43 | 0,7 | 8 | 157,1 | 57,14 | 14 | 15,5 | 338,46 | 238,46 | 6,5 |

| 2006 | 0,1 | 105,3 | 5,26 | 1,9 | 1,3 | 285,71 | 185,71 | 0,7 | -2,5 | 88,6 | -11,36 | 22 | 13 | 300 | 200 | 6,5 |

Продолжение таблицы 4

| Годы | Отдел планирования и анализа доходов | |||||||

| Цепной | Базисный | |||||||

| Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | |

| 2001 | - | - | - | - | - | - | - | - |

| 2002 | -29,4 | 94,3 | -5,71 | 514,5 | -29,4 | 94,3 | -5,71 | 514,5 |

| 2003 | -5,6 | 98,8 | -1,15 | 485,1 | -35 | 93,2 | -6,8 | 514,5 |

| 2004 | -99 | 79,4 | -20,65 | 479,5 | -134 | 73,96 | -26,04 | 514,5 |

| 2005 | -69,7 | 81,7 | -18,32 | 380,5 | -203,7 | 60,41 | -39,59 | 514,5 |

| 2006 | -6,3 | 98,0 | -2,03 | 310,8 | -210 | 59,18 | -40,82 | 514,5 |

Таблица 5

Цепные и базисные показатели динамики заработной платы на Новотроицкой администрации

| Годы | Бюджетный отдел | Отдел бухгалтерского учета и отчетности | ||||||||||||||

| Цепной | Базисный | Цепной | Базисный | |||||||||||||

| Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | Δ, грн | Т, % | Тпр, % | а | |

| 2001 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 2002 | 114,2 | 122,5 | 22,5 | 5,1 | 114,2 | 122,5 | 22,5 | 5,1 | 1200 | 115,4 | 15,38 | 7800 | 1200 | 115,4 | 15,38 | 7800 |

| 2003 | 94 | 115,2 | 15,2 | 6,2 | 202,8 | 141,1 | 41,1 | 5,1 | 310 | 103,4 | 3,44 | 9000 | 1510 | 119,36 | 19,36 | 7800 |

| 2004 | 170 | 123,8 | 23,8 | 7,1 | 378,2 | 174,6 | 74,6 | 5,1 | 3290 | 135,5 | 35,34 | 9310 | 4800 | 161,54 | 61,54 | 7800 |

| 2005 | 312 | 135,3 | 35,8 | 8,7 | 690,2 | 236,2 | 136,2 | 5,1 | 9400 | 174,6 | 74,6 | 12600 | 14200 | 282,05 | 182,05 | 7800 |

| 2006 | -317 | 73,5 | -26,5 | 11,9 | 373,2 | 173,6 | 73,6 | 5,1 | -7180 | 67,4 | -32,64 | 22000 | 7020 | 190 | 90 | 7800 |

Продолжение таблицы 5

| Годы | Отдел планирования и анализа доходов | |||||||

| Цепной | Базисный | |||||||

| Δ, тыс. грн. | Т, % | Тпр, % | а | Δ, тыс. грн. | Т, % | Тпр, % | а | |

| 2001 | - | - | - | - | - | - | - | - |

| 2002 | 21 | 112,5 | 12,45 | 168,2 | 21 | 112,5 | 12,45 | 168,2 |

| 2003 | 21,7 | 111,5 | 11,52 | 189,2 | 42,7 | 125,4 | 25,4 | 168,2 |

| 2004 | -47,2 | 77,6 | -22,39 | 210,9 | -4,5 | 97,33 | -2,67 | 168,2 |

| 2005 | -39,4 | 75,9 | -24,08 | 163,7 | -43,9 | 73,89 | -26,11 | 168,2 |

| 2006 | 12,7 | 110,2 | 10,22 | 124,3 | -31,2 | 81,45 | -18,55 | 168,2 |

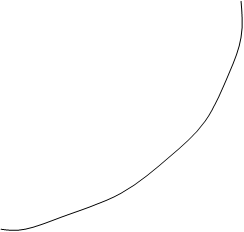

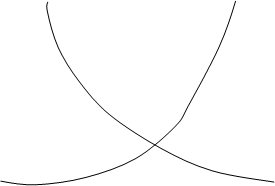

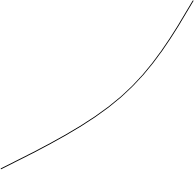

Анализ данных показал, что за исследуемый период в бюджетном отдела произошло увеличение заработной платы на 373,2 грн или 73,6%. Это произошло как за счет увеличение часовой тарифной ставки на 1,3 грн или 185,71%, так и за счет снижение фактического отработанного времени на 284 часа или 9,23%.

При этом заработная плата отдела бухгалтерского учета и отчетности увеличилась на 7020 грн или 90%. Это произошло за счет увеличение часовой тарифной ставки на 13 грн или 200%, а также за счет снижение фактического отработанного времени на 440 часов или 36,67%

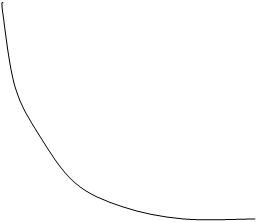

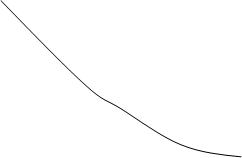

Анализ также показал, что заработная плата отдела планирования и анализа доходов снизилась на 31,2 тыс. грн. или 18,55% на это повлияло уменьшение часовой тарифной ставки 210 грн. или 40,82%, а также за счет увеличение фактического отработанного времени на 123 часа или 37,61%.

Наиболее интенсивными темпами изменялась заработная плата отдела бухгалтерского учета и отчетности, а более стабильной осталось заработная плата отдела планирования и анализа доходов.

Для того чтобы более наглядно оценить закономерность изменения заработной платы по каждому отделу, рассмотрим тенденцию рядов динамики. Выявление тренда – тенденции рядов динамики – является одним из основных методов анализа и обобщения динамических рядов.

Тренд может развиваться в трех направлениях:

1. Возрастающая тенденция.

2. Убывающая тенденция.

3. Стабильная тенденция.

Выявление тенденции рядов динамики производится тремя методами:

1. Укрупнение интервалов – используя переменную среднюю, рассчитывается на основании объединения интервалов в более крупные. Обычно берется два интервала:

![]() = (Y1+Y2)/2 и т. д. (6)

= (Y1+Y2)/2 и т. д. (6)

где ![]() – укрупненный интервал;

– укрупненный интервал;

Y1 – первый начальный интервал;

Y2 – второй начальный интервал.

2. Скользящая средняя – подвижная динамическая средняя величина, исчисляемая по ряду при последующем передвижении вниз на один интервал. В результате получается на два крайних периода меньше по сравнению с фактическими данными.

![]() = (Y1+Y2+ Y3)/3 и т. д. (7)

= (Y1+Y2+ Y3)/3 и т. д. (7)

где ![]() – скользящая средняя;

– скользящая средняя;

Y1 – первый начальный интервал;

Y2 – второй начальный интервал;

Y3 – третий начальный интервал.

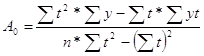

3.Аналитическое выравнивание по прямой – наиболее совершенный способ выявления закономерности развития рядов динамики. Данные рассчитываются по формуле:

![]() t = Ао+А1*t (8)

t = Ао+А1*t (8)

где ![]() t – выровненные уровни ряда;

t – выровненные уровни ряда;

Ао – начальный уровень ряда;

А1 – средний абсолютный прирост;

t – порядковый номер даты.

Ао = (∑t2* ∑Y- ∑t*∑Yt)/(n*∑t2-(∑t)2) (9)

А1 = ( n*∑Yt-∑t*∑Y )/(n*∑t2-(∑t)2) (10)

При этом, Ао может быть как положительным, так и отрицательным. А1 также может быть отрицательными положительным. Если А1 положительный, то тенденция возрастающая, если отрицательный, – то убывающая, а если А1 = 1, значит тенденция постоянна.

Бюджетный отдел:

=

= ![]() (грн).

(грн).

=

= ![]() = 107,5 (грн).

= 107,5 (грн).

| |

![]() t=

t= ![]() +

+ ![]() t

t

![]() t= 747 + 107.5t

t= 747 + 107.5t

На основе этого метода мы можем рассчитать прогнозные данные.

![]() 0 = 747 + 107.5* (-3) = 424 (грн)

0 = 747 + 107.5* (-3) = 424 (грн)

![]() 7 = 747 + 107.5 *4 = 1177 (грн)

7 = 747 + 107.5 *4 = 1177 (грн)

Это означает, что заработная плата имеет тенденции к повышению в среднем на 107,5 грн в год.

Аналогично проведем расчеты заработной платы по всем отделам.

Отдел бухгалтерского учета и отчетности:

= ![]() = 11482 (грн).

= 11482 (грн).

= ![]() = 2211 (грн).

= 2211 (грн).

| |

![]() t= 11482 + 2211t

t= 11482 + 2211t

![]() 0 = 11482 + 2211 * (-3) = 4849 (грн)

0 = 11482 + 2211 * (-3) = 4849 (грн)

![]() 7 = 11482 + 2211*4 = 20326 (грн)

7 = 11482 + 2211*4 = 20326 (грн)

Это означает, что заработная плата имеет тенденции к повышению в среднем на 7060 грн в год.

Отдел планирования и анализа доходов:

= ![]() = 171 (тыс. грн.).

= 171 (тыс. грн.).

= ![]() = -11 (тыс. грн.)

= -11 (тыс. грн.)

![]() t=

t= ![]() +

+ ![]() t

t

| |

![]() 0 = 171 – 11* (-3) = 138 (тыс. грн.)

0 = 171 – 11* (-3) = 138 (тыс. грн.)

![]() 7 = 171 – 11 * 4 = 127 (тыс. грн.)

7 = 171 – 11 * 4 = 127 (тыс. грн.)

Это означает, что заработная плата имеет тенденции к уменьшению в среднем на 11 тыс. грн. в год. Полученные данные сведем в таблицы 6 и 7.

Таблица 6

Выявление тенденции заработной платы методом укрупнения интервалов и скользящей средней.

| Годы | Бюджетный отдел | Отдел бухгалтерского учета и отчетности | Отдел планирования и анализа доходов | ||||||

| Заработная плата, грн | Укрупнения интервалов | Скользящая средняя | Заработная плата, грн | Укрупнения интервалов | Скользящая средняя | Заработная плата, грн | Укрупнение интервалов | Скользящая средняя | |

| 2001 | 506,8 | 563,9 | - | 7800 | 8400 | - | 168,2 | 178,7 | - |

| 2002 | 621 | 614 | 9000 | 8703 | 189,2 | 189,4 | |||

| 2003 | 715 | 800 | 740,3 | 9310 | 10955 | 10303 | 210,9 | 187,3 | 187,9 |

| 2004 | 885 | 932,3 | 12600 | 14636 | 163,7 | 166,3 | |||

| 2005 | 1197 | 1038,5 | 987,3 | 22000 | 18410 | 16473 | 124,3 | 130,6 | 141,6 |

| 2006 | 880 | - | 14820 | - | 137,0 | - | |||

Таблица 7 Выявление тенденции заработной платы методом аналитического выравнивания по прямой.

| Годы | Бюджетный отдел | Отдел бухгалтерского учета и отчетности | Отдел планирования и анализа доходов | ||||||||||||

| Заработная плата, грн | t | t2 | y*t |

| Заработная плата, грн | t | t2 | y*t |

| Заработная плата, грн | t | t2 | y*t |

| |

| 2001 | 506,8 | -2 | 4 | -1013 | 532 | 7800 | -2 | 4 | -15600 | 7060 | 168,2 | -2 | 4 | -336.4 | 193 |

| 2002 | 621 | -1 | 1 | -621 | 639.5 | 9000 | -1 | 1 | -9000 | 9271 | 189,2 | -1 | 1 | -189.2 | 182 |

| 2003 | 715 | 0 | 0 | 0 | 747 | 9310 | 0 | 0 | 0 | 11482 | 210,9 | 0 | 0 | 0 | 171 |

| 2004 | 885 | 1 | 1 | 885 | 854.5 | 12600 | 1 | 1 | 12600 | 13693 | 163,7 | 1 | 1 | 163.7 | 160 |

| 2005 | 1197 | 2 | 4 | 2394 | 962 | 22000 | 2 | 4 | 44000 | 15904 | 124,3 | 2 | 4 | 248.6 | 149 |

| 2006 | 880 | 3 | 9 | 2640 | 1069.5 | 14820 | 3 | 9 | 44460 | 18115 | 137,0 | 3 | 9 | 411 | 138 |

| Итого | 4804.8 | 3 | 19 | 4284.4 | - | 75530 | 3 | 19 | 76460 | - | 993.3 | 3 | 19 | 297.7 | - |

Отобразим полученные данные графически.

грн.

грн.

1300

![]() 1200

1200

1100

![]() 1000

1000

900

![]()

800

800

700

![]()

600

![]() 500

500

400

300

200

100

г

2000 2001

2002 2003 2004 2005 2006 2007

2000 2001

2002 2003 2004 2005 2006 2007

Рис.4. Графическое изображение данных полученных методом укрупнения интервалов, скользящей средней и методом выравнивания по прямой, по бюджетному отделу, грн.

грн.

26000

24000

22000

20000

18000

![]()

16000

16000

| |||

14000

![]()

![]() 12000

12000

![]()

![]() 10000

10000

![]() 8000

8000

6000

4000

2000

г

2000 2001 2002 2003 2004 2005 2006 2007

Рис. 5. Графическое изображение данных полученных методом укрупнения интервалов, скользящей средней и методом выравнивания по прямой, по отделу бухгалтерского учета и отчетности, грн.

тыс. грн.

260

240

220

![]() 200

200

180

180

![]() 160

160

![]() 140

140

![]()

120

100

800

60

40

20

г

2000 2001 2002 2003 2004 2005 2006 2007

Рис. 6. Графическое изображение данных полученных методом укрупнения интервалов, скользящей средней и методом выравнивания по прямой, по отделу планирования и анализа доходов, тыс. грн.

Для проведения более глубокого анализа взаимосвязи между различными процессами и явлениями в статистике проводят КРА – метод количественной оценки взаимосвязи и взаимозависимости между двумя явлениями.

В КРА важно выявить, какой признак является факторным, а какой – результативным.

Корреляционно – регрессионный анализ проводят с целью выяснения:

1. Характера связи между показателями:

R «+» - связь возрастающая ( чем > x, тем > у);

R «-» - связь убывающая (чем > x, тем < у);

0,2 > R > 0 - связь очень слабая;

0,4 > R > 0,2 - связь слабая;

0,6 > R > 0,4 – связь средняя;

0,8 > R > 0,6 – связь сильная;

Похожие работы

... в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду. Для определения месячного размера необходимого тарифного плана определяется среднесписочная численность ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... , когда установившаяся ставка заработной платы и уровень занятости подходят к конкурентным уровням значительно ближе, чем когда существует монополия только на одной стороне рынка. 5. Анализ заработной платы на ООО «Тонус» ООО «Тонус» является обществом м ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и законодательства Украины ...

... поставщиков и соответственно роста суммы НДС. Расчеты с поставщиками наоборот сократились на 592,03 тыс.руб., что составило 12,9%, из-за увеличения задолженности. Глава 3. Учет и анализ труда и заработной платы 3.1 Учет труда и заработной платы Лица, желающие работать в Учебном центре, подают на имя начальника Учебного центра соответствующее заявление о приеме на работу, и заключают с ...

0 комментариев