Навигация

Анализ состава и структуры доходов предприятия торговли

34697

знаков

10

таблиц

2

изображения

1.3 Анализ состава и структуры доходов предприятия торговли

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

Согласно п. 5 ПБУ 9/99 Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Для целей настоящего Положения не признаются доходами организации поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

4. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Помимо обычной в процессе деятельности коммерческой организации могут возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы. Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных результатов представляет собой чистую прибыль организации.

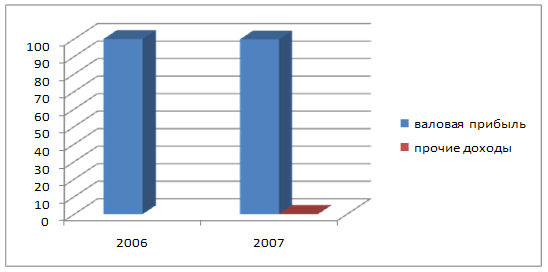

Проведем анализ динамики состава и структуры доходов торгового предприятия (табл. 6).

Таблица 6

Анализ состава и структуры доходов торгового предприятия за анализируемый период

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) | Темп изменения, % | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Доходы всего, в т. ч.: | 6597,0 | 100,0 | 8399,0 | 100,0 | 1802,0 | 0 | 127,3 |

| – валовая прибыль | 6597,0 | 100,0 | 8379,0 | 99,8 | 1782,0 | -0,2 | 127,0 |

| – проценты к получению | - | - | - | - | - | - | - |

| – прочие доходы | - | - | 22,0 | 0,2 | 22,0 | +0,2 | - |

| – доходы от участия в других организациях | - | - | - | - | - | - | - |

Таким образом, в динамике доходы предприятия выросли на 27,3 %, доходы состоят из валовой прибыли. В суммовом выражении валовая прибыль увеличилась на 1782,0 тыс. руб..

Рис. 2 Структура доходов ООО «ЭлСи» за 2006 – 2007 гг.

Похожие работы

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... представляет руководителю не только количественную, но и качественную (неформальную) информацию. 4. Анализ финансово – хозяйственной деятельности предприятия Денежный капитал предприятия – это денежные средства, привлекаемые с рынков капитала, из бюджета, а также средства, создаваемые самой корпорацией и направляемые в различные объекты предпринимательской деятельности. Денежный капитал ...

... продукции удостоверяется санитарно-эпидемиологическим заключением (приложение 3), выданным государственной санитарно-эпидемиологической службой РФ. Глава 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ хозяйственной деятельности ИП Стародубцева А.Н. Торговые предприятия ИП Стародубцева А.Н. относятся к числу малых предприятий, так как численность персонала менее 30 ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

0 комментариев