Инвестиционная деятельность: понятие, принципы, субъекты, объекты и нормативная база инвестиционной деятельности

Источники, методы и формы финансирования инвестиционной деятельности

Методика оценки эффективности инвестиционной деятельности

Общая характеристика ООО «ФАВОРИТ»

Анализ эффективности результатов операционной деятельности

Не смотря на значительное увеличение объема реализованной продукции, балансовая прибыль возросла мало, что объясняется ростом себестоимости продукции

Сравнение эффективности различных форм финансирования инвестиционной деятельности

Нимi- выплата налога на имущество, состоящее на балансе у лизингодателя, за i-тый период

Повышение эффективности операционной деятельности организации с помощью лизинга

Навигация

Не смотря на значительное увеличение объема реализованной продукции, балансовая прибыль возросла мало, что объясняется ростом себестоимости продукции

Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

114373

знака

9

таблиц

11

изображений

5. Не смотря на значительное увеличение объема реализованной продукции, балансовая прибыль возросла мало, что объясняется ростом себестоимости продукции.

Рассчитаем коэффициент фондоотдачи. Для этого воспользуемся формулой

Фо = В / Сср, (2.1)

где Фо – фондоотдача;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

Сср – среднегодовая стоимость основных средств.

Таблица 2.2

Расчет фондоотдачи

| Наименование показателя | Единица измерения | Отчет за 2008год | Отчет за 2009 год | 2009 г в %% к 2008 г. |

| Объем товарной продукции | тыс. руб. | 24514,4 | 29065,5 | 118,6 |

| Стоимость основных средств | тыс. руб. | 35401 | 35998 | 101,7 |

| Фондоотдача | 0,692 | 0,8 | 115,6 |

Таким образом, в расчете на каждую вложенную в основные средства тысячу рублей в 2009 году производится продукции на 800 рублей, что на 15% больше, чем в 2008 году.

2.3 Анализ состояния рынков лизинговых и кредитных услуг

Благодаря ослаблению воздействия мирового кризиса, вторая половина 2009 года ознаменовалась «оттаиванием» лизинговой отрасли. Объем нового бизнеса без учета НДС составил более 270 млрд рублей. За III и IV кварталы 2009 года прирост составил порядка 330%. Но несмотря на эти позитивные явления, в целом в 2009 году наблюдалось двукратное сокращение объемов лизинга [42].

Совокупный портфель лизинговых компаний, принявших участие в исследовании, проведенном ассоциацией «Рослизинг», за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Число заключенных в 2009 году контрактов сократилось в два раза и составило 29 333 штуки. Лизинговые компании значительно ужесточили процесс отбора лизингополучателей. На фоне сокращения числа обращений организаций к лизинговым компаниям (на 9,5%) была одобрена лишь треть сделок (33,81%). В 2008 году контракты заключались в 50 случаях из 100. Топ-менеджмент лизинговых компаний называет поиск качественных заемщиков одной из наиболее серьезных задач, с которыми лизингодателям пришлось столкнуться в 2009 году. Она осталась актуальной и в 2010 году.

«Подушкой безопасности», не допустившей еще более глубокого проседания рынка по итогам года, стал сегмент лизинга авиации. Также в сравнении с прошлым годом выросли объемы лизинга подвижного состава и сельскохозяйственной техники. Автолизинг, как и автопром в целом, сократился двукратно. Заметное падение наблюдалось и в большинстве сегментов сделок с оборудованием, за исключением телекоммуникационного и нефтегазового. Основной тенденцией 2009 года можно признать рост степени концентрации бизнеса вокруг крупнейших компаний, в большинстве своем имеющих отношение к государственному капиталу.

В региональном разрезе наблюдалось смещение центра тяжести в сторону центральных регионов; Сибирь также становится все более привлекательной для лизингодателей.

Также продолжился рост степени значимости собственных ресурсов компаний для финансирования лизинговых операций. Доля авансовых платежей практически не менялась, что, по-видимому, указывает на исчерпанность возможностей лизинговых компаний по перекладыванию части расходов на лизингополучателей без угрозы снижения привлекательности оказываемых услуг.

Еще одна тенденция 2009 года — постепенное сокращение операционных расходов компаний. Лизингодатели закрывают свои региональные представительства (филиальная сеть лизинговых компаний в 2009 году уменьшилась на 8%) и увольняют персонал: общее сокращение штатов составило около 15%.

Середина 2009 года стала переломным моментом для рынка лизинга. После стремительного сокращения объемов бизнеса, наблюдавшегося на протяжении трех кварталов, рынок начал вновь оживать.

Возобновление активности в лизинговом секторе происходило на фоне общего усиления инвестиционных процессов и роста промышленного производства. Инвестиции в основной капитал за 2009 год составили 7 трлн 539,9 млрд рублей (на 17% меньше, чем в 2008 году). Учитывая регрессивную динамику начала года и резкое ускорение темпов прироста в IV квартале (в декабре рост по сравнению с ноябрем составил 66%), можно рассчитывать, что второй волны кризиса не будет. Согласно опросу, проведенному Росстатом в конце 2009 года, почти две трети (62%) руководителей российских компаний хотят в 2010 году увеличить объем инвестиций в основной капитал, сокращение запланировали 19%.

Промышленное производство за год сократилось на 10,8%, продемонстрировав в июне — декабре положительную динамику (за исключением августовского проседания). В первом полугодии после резкого падения в начале года промышленность находилась в стагнации, положительные тенденции проявились уже во втором полугодии — среднеквартальные темпы прироста составили около 6,4%.

В целом сокращение рынка по сравнению с показателями 2008 года составило порядка 330%. Уменьшение объемов нового бизнеса в 2009 году могло было быть более значительным. Удержать вес получилось во многом благодаря крупным контрактам в сегменте big ticket (авиация, железнодорожный транспорт и суда), заключенным тремя крупнейшими компаниями — «Ильюшин Финанс Ко», «Сбербанк Лизинг» и «ВЭБ-Лизинг». Более того, именно сделки компании «Ильюшин Финанс Ко» на поставку в течение следующих двух лет 60 новых самолетов «Ан-148», «Ил-96» и «Ту-204» общей стоимостью свыше 50 млрд рублей обеспечили более 20% нового бизнеса всей лизинговой отрасли в 2010 году. Также значительная доля пришлась на «Росагролизинг», заключивший в 2009 году сделок на 35,1 млрд рублей.

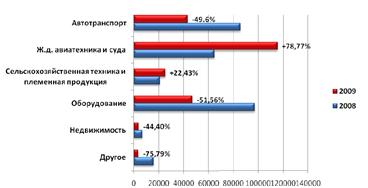

Рис. 7. Значительный прирост лизинга авиации и подвижного состава

В целом пятерка крупнейших компаний в 2009 году обеспечила около 60% объема нового бизнеса, при этом каждая из них в той или иной форме связана с государственным капиталом.

Независимым частным компаниям, в портфеле которых значительную долю занимают автотранспорт и оборудование, год запомнится продолжением резкого торможения, начавшегося еще в 2008 году.

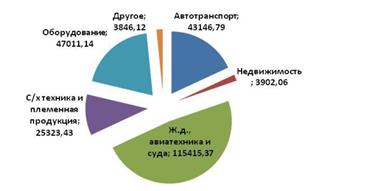

Рис. 8. Структура нового бизнеса

В структуре лизинга снова увеличилась доля железнодорожного транспорта, доля авиационной техники продолжила стремительно расти. За счет роста объемов лизинговых сделок в этих сегментах уменьшилась значимость автолизинга в формировании нового бизнеса (18,08%).

Рис. 9. Структура рынка

Совокупный портфель 73 лизинговых компаний, принявших участие в исследовании, за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Объем полученных платежей показал рост на 16% и составил 153,5 млрд рублей. В будущем положительная динамика едва ли сохранится из-за сокращения объемов бизнеса и возможного роста доли просроченной задолженности. В то же время положительный результат свидетельствует о способности компаний взыскивать платежи и продуманности стратегий риск-менеджмента.

Рис. 10. Отбор лизингополучателей

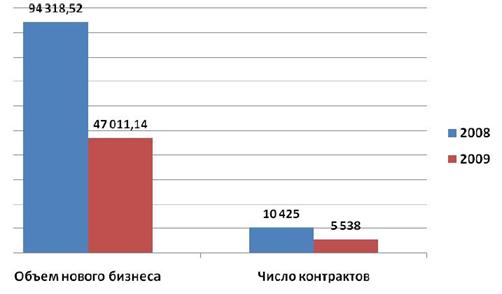

Объем сделок с оборудованием в 2009 году составил 47,01 млрд рублей, уменьшившись вдвое. Число заключенных контрактов также сократилось почти в два раза. При этом средняя стоимость договора уменьшилась с 9,05 млн до 8,5 млн рублей. Сложности с открытием крупных кредитных линий способствовали переориентации спроса лизингополучателей на более дешевые и быстроокупаемые предметы лизинга.

Рис. 11. Объем лизинга оборудования

Спад наблюдался практически по всем направлениям сделок с оборудованием. Значительный рост удалось показать только сегментам телекоммуникационного оборудования — за счет крупной сделки, осуществленной компанией «Сбербанк Лизинг», — и нефтегазодобывающего оборудования, где основной массив контрактов пришелся на компанию «Газтехлизинг». Также положительную динамику продемонстрировали медицинское, упаковочное оборудование и оборудование для развлекательных центров, однако здесь рост происходил на фоне крайне невысоких показателей 2008 года.

Сильнее всего пострадал лизинг энергетического оборудования. Объемы двухлетней давности во многом зависели от нескольких компаний. В минувшем году крупных сделок было крайне мало, что спровоцировало сокращение объемов на 78%. Инфраструктурные проблемы заморозили бизнес в сегментах сделок со строительной и дорожно-строительной техникой.

Определенные трудности с кредитованием малого и среднего бизнеса в разгар кризиса были объяснимы: процентные ставки достигли в большинстве банков почти 30% годовых, а требования ужесточились настолько, что соответствовать им могло лишь ограниченное число компаний и индивидуальных предпринимателей. По экспертным оценкам, рынок кредитования малого и среднего бизнеса сократился в два раза [30].

До середины 2009 года кредитовать продолжали только крупные коммерческие банки и банки с государственным участием. Начиная с третьего квартала банки стали более активно кредитовать малое и среднее предпринимательство; еще сильнее возросла активность в этом направлении в четвертом квартале. Конкурентная борьба за клиента усилилась, поскольку сократилось число потенциальных заемщиков. Рынок восстанавливается, однако до докризисных темпов роста еще далеко: по мнению экспертов, рынок кредитования организаций малого и среднего бизнеса в 2010 году вырастет на 10–15%, в то время как в 2005 – 2007 годах он рос на 40 – 60%. Пока не преодолены негативные факторы, тормозящие кредитование: сохраняется макроэкономическая нестабильность, растет объем плохих долгов, сокращается количество качественных заемщиков, не решена проблема дефицита длинных ресурсов и их высокой стоимости [25].

В результате кризиса была деформирована структура выдаваемых кредитов: короткие кредиты преобладают над долгосрочными. У Промсвязьбанка, например, эта пропорция составляет примерно 70 на 30, в то время как до кризиса соотношение было 50 на 50 [43]. Аналогичная ситуация и в других банках. Долгосрочные кредиты не исчезли совсем, просто их стало значительно меньше. Преобладание краткосрочных ссуд привело к быстрому обновлению кредитного портфеля, значительная часть которого формируется из кредитов, выданных «новым» клиентам, перестроившим свой бизнес в соответствии с изменившимися экономическими условиями. Риск возникновения просроченной задолженности у таких клиентов сегодня значительно ниже, чем по докризисному портфелю. Наиболее устойчивым заемщиком в нынешние времена оказывается бизнес с быстрой оборачиваемостью капитала, работающий на конечного потребителя. Чаще всего это торговля и услуги: магазины, аптеки, салоны красоты, транспортные организации в сфере пассажирских перевозок, мини-пекарни и т. д.

Как правило, при взаимодействии с банками у потенциальных заемщиков возникают определенные трудности, ряд которых сегодня решается.

Во-первых, это отсутствие у организаций малого и среднего бизнеса необходимого залогового обеспечения. В такой ситуации ему могут помочь государственные фонды содействия кредитованию, созданные в соответствии с Федеральным законом Российской Федерации от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (в ред. Федеральных законов от 18.10.2007 N 230-ФЗ, от 22.07.2008 N 159-ФЗ, от 23.07.2008 N 160-ФЗ), вступившим в силу в начале 2008 года. В столице это Фонд содействия кредитованию малого бизнеса города Москвы. Такие фонды, которых сейчас в целом по России насчитывается более пяти десятков, выступают поручителями по кредитам и эффективно решают залоговую проблему во взаимоотношениях между банками и заемщиками. Механизм взаимодействия прост. Потенциальный заемщик сначала обращается в банк, участвующий в программе фонда. Если единственная проблема — в недостаточности обеспечения по кредиту, то клиент может воспользоваться поручительством фонда; при этом ему не нужно самому заниматься оформлением данного поручительства: все документы за него готовит банк. Требований и ограничений со стороны фонда не много: компания должна быть зарегистрирована в Реестре субъектов малого и среднего предпринимательства, не должна заниматься производством и торговлей алкоголем и другими подакцизными товарами и иметь недоимки по налогам. После проверки документов и кредитной истории заемщика фонд предоставляет банку свои гарантии — в размере 50% от суммы кредита. На оставшуюся долю заемщику уже значительно легче подобрать обеспечение: в качестве такового могут выступить товары в обороте и оборудование. Промсвязьбанк, например, активно сотрудничает с 16 фондами, в стадии подписания соглашение еще с семью. В прошлом году в отдельные месяцы банк выдавал до 15% от общего объема кредитов малому и среднему бизнесу при поручительстве фондов, а общая сумма таких кредитов за год составила полтора миллиарда рублей.

Во-вторых, в настоящее время существует проблема с получением долгосрочных ресурсов. Здесь на помощь приходит программа Российского банка развития («дочка» ВЭБа), который выделил ряду банков значительные суммы для льготного кредитования малого и среднего бизнеса. Ставки по таким кредитам ниже, чем по обычным программам. Поэтому предпринимателю нелишне поинтересоваться у банка, имеется ли у него кредит по программе РосБР: это поможет сэкономить на обслуживании кредита [44].

В-третьих, проблема высокой стоимости ресурсов. Банки эту проблему активно решают. Сейчас процентные ставки, например, в Промсвязьбанке составляют 14,5% годовых по «коротким» и 19–20% — по «длинным» кредитам. То есть в среднем лишь на один–два процентных пункта выше, чем до кризиса. К тому же ряд организаций может рассчитывать на бюджетную субсидию в виде компенсации двух третей процентной ставки. На нее могут претендовать компании, работающие в сфере производства, бытовых услуг, ЖКХ и занятые социально значимой деятельностью, а не торговый бизнес.

Таким образом, несмотря на определенные трудности в экономике сегодня доступность банковского кредитования для успешно развивающихся организаций малого и среднего бизнеса довольно высока. Как показывает история прошедших финансовых кризисов, полное восстановление кредитного рынка происходит в течение не менее двух–трех лет. Естественно, развитие ситуации будет во многом зависеть от поведения мировых финансовых и сырьевых рынков, а также политики государства по стимулированию кредитования и перестройке экономики в целом.

Глава 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Похожие работы

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... наиболее соответствующей этой новой системе формой организации производства. В-третьих, в условиях глобализации малые предприятия выступают как неотъемлемая часть национального хозяйства, ее значимый и весомый элемент, так и основной фактор международных экономических отношений. Малые формы хозяйствования, с одной стороны, обеспечивают конкурентоспособность внутренней экономики и, тем самым, ...

... . При общем относительно стабильном соотношении между предприятиями, получившими лицензии в центре и на местах, внутри этих совокупностей происходят заметные структурные изменения. 4. Территориальная организация полиграфической промышленности: социально-экономический анализ В малой полиграфии доля государственного сектора за рассматриваемые годы сократилась на 10,2%. Удельный вес предприятий ...

0 комментариев