Виды финансового анализа

Формирование финансовых результатов предприятия

Система показателей, характеризующих финансовое состояние предприятия

Оценка финансовой устойчивости

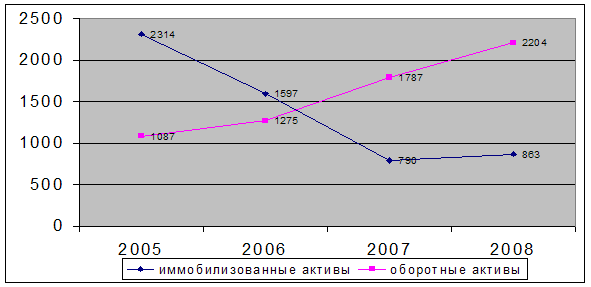

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Характеристика ЗАО «КСМ-1»

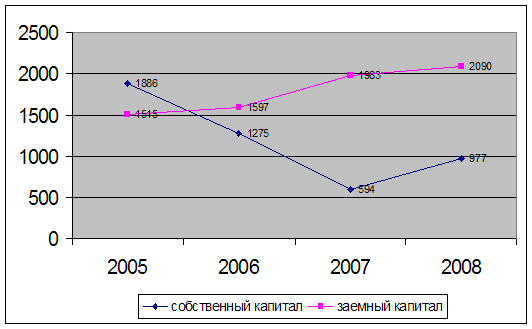

Анализ капитала

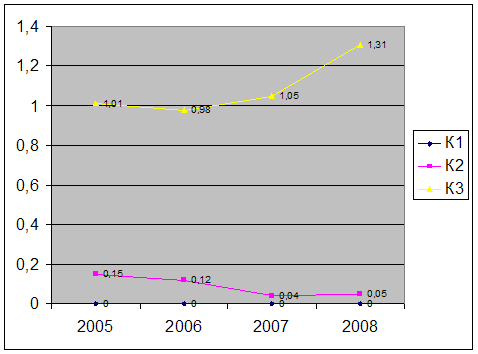

Анализ платежеспособности и ликвидности предприятия

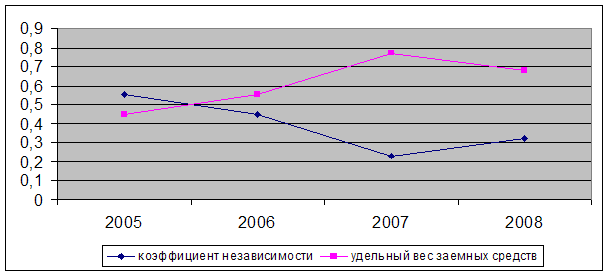

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

Основные направления улучшения финансового состояния предприятия

Обеспечение безопасности при работе на полигонах

Состояние условий труда на рабочих местах предприятия

Определяем величину расчетного удельного сопротивления грунта

Предупреждение возможных чрезвычайных ситуаций

Навигация

Формирование финансовых результатов предприятия

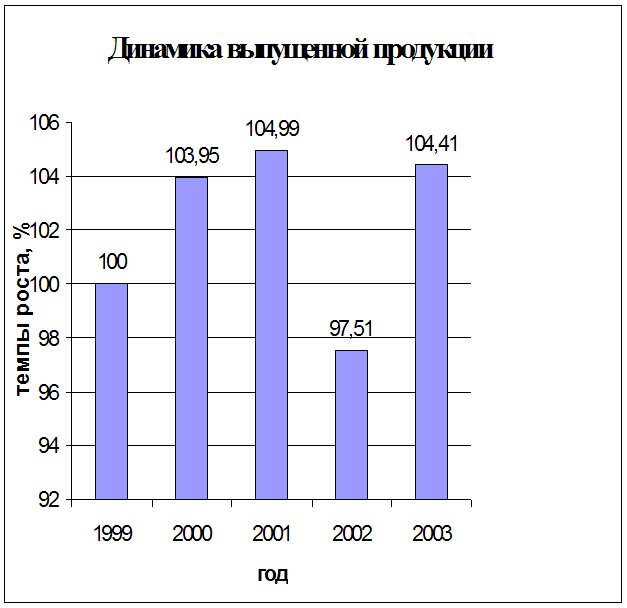

Анализ финансового состояния ЗАО "КСМ №1"

125553

знака

10

таблиц

4

изображения

1.1.4 Формирование финансовых результатов предприятия

Финансы предприятия - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия.

Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

а) воспроизводственную;

б) контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция - это финансовый контроль за производственно-хозяйственной деятельностью предприятия.

Финансовая стратегия предприятия строится на определенных принципах организации:

1) Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

2) Финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования.

3) Формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной коньюктуры.

4) Безусловное выполнение финансовых обязательств перед партнерами.

Главной задачей финансовой стратегии является достижение самоокупаемости предприятия. Самоокупаемость - это способность предприятия покрывать свои расходы (затраты) результатами производства, обеспечивая тем самым повторяемость производства в неизменных масштабах.

В процессе достижения самоокупаемости решаются две важнейшие для предприятия проблемы :

а) борьба с убыточностью;

б) повышение прибыльности.

Предприятие не только должно покрывать свои расходы доходами, но и быть рентабельным, т. е. получать прибыль. Самоокупаемость - это неотъемлемый момент самофинансирования предприятия.

Самофинансирование - способность предприятия из заработанных средств не только возмещать производственные затраты, но и финансировать расширение производства, решение социальных задач.

Самофинансирование осуществляется за счет прибыли и амортизации. В процессе накопления объем прибыли подвергается уменьшению за счет налогов и различных платежей из прибыли. В конечном итоге остается перераспределенная прибыль. Из не распределенной прибыли и амортизации формируется финансовый фонд или источники самофинансирования предприятия.

Финансирование может осуществляться и путем привлечения средств рынка ссудных капиталов, к которым относятся: кредит банка, выпуск ценных бумаг (акций и облигаций). Однако остановимся более подробно на собственных источниках финансирования предприятия (собственном капитале).

Собственный капитал - капитал, безусловным и исключительным владельцем которого является собственник (или собственники) предприятия.

К собственному капиталу следует отнести уставной фонд (акционерный капитал), т.е. первоначальные и последующие вложения собственных средств собственниками, акционерами, и приращение капитала за счет прибыли.

Прибыль представляет собой конечный финансовый результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В практической деятельности её принято называть валовой прибылью.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Определение прибыли связано с получением валового дохода предприятия от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. В этом случае валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат и представляет собой денежную форму чистой продукции предприятия, включая в себя оплату труда и прибыль.

Масса прибыли и валового дохода характеризует размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере, такому объёму прибыли, который бы позволил предприятию не только прочно удерживать свои позиции на рынке сбыта своих товаров и услуг, но и обеспечивать динамическое развитие его производства в условиях конкуренции. Для этого необходимо знание источников формирования прибыли и методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется три основных источника получения прибыли:

первый - получение прибыли за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта; второй источник связан непосредственно с производственной и предпринимательской деятельностью; третий источник связан с инновационной деятельностью предприятия.

Величина средств для финансирования расширения производства зависят от ряда факторов: 1) налогообложения; 2) величины амортизационных отчислений; 3) поведение предприятия на рынке банковских ссуд; 4) поведение предприятия на рынке ценных бумаг.

Остановимся подробнее на влиянии первого фактора, т. е. на системе налогообложения, поскольку размер налога непосредственным образом влияет на размер нераспределенной прибыли (за рубежом её называют чистой прибылью, которая поступает в распоряжение предприятия).

Налоги - это обязательные платежи физических лиц (населения) и юридических лиц (предприятий, организаций), взимаемые государством.

Состав налогов и сборов Российской Федерации определен законом « Об основах налоговой системы РСФСР ». Налоги делятся на прямые и косвенные. Важнейшим прямым налогом, взимаемым с юридических лиц, является налог на прибыль предприятий. Плательщиком данного налога являются предприятия и организации, являющиеся юридическими лицами по законодательству РФ, а также иностранные компании, занимающиеся предпринимательской деятельностью в России. Объектом обложения является валовая прибыль предприятия (определение смотри выше).

Ставка налога на прибыль устанавливается в соответствии с действующим законодательством РФ в процентном отношении к объёму обложения (долевая процентная ставка), на 1.07.93 г. действовала ставка налога на прибыль в размере 32 % для бирж и брокерских контор, а также на прибыль от посреднических операций - в размере 45%. При получении предприятием иных видов доходов по ним рассчитываются другие, установленные законом ставки налога, а на суммы этих доходов сокращается валовая прибыль предприятия, с которой должен взиматься налог по ставке в 32%.

Следует отметить , что размеры ставок налога на прибыль в России не превышают фактически действующие ставки в промышленно развитых странах.

По результатам мировой практики максимальная ставка на прибыль не должна превышать уровень 35%, иначе компании теряют заинтересованность в развитии и расширении производства.

Если бы налоговые ставки равнялись нулю, то налоговых поступлений не было бы. Аналогичная ситуация сложилась бы и при налоговой ставке на уровне 100%, причиной чего стала бы потеря материальных стимулов к коммерческой деятельности. Отмечено, что налоговые сборы достигают максимальных величин при ставке налога на прибыль, равной 35%.

Налоговым законодательством при налогообложении прибыли предприятий могут быть предусмотрены многочисленные льготы. Например, облагаемая прибыль уменьшается на суммы, направленные на развитие производства; на природоохранные мероприятия и другие.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

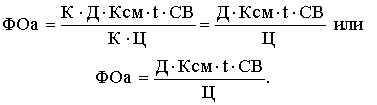

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... направлениям деятельности. Уровень рентабельности возрос на 0,04% по сравнению с планом, т.к. на предприятии осуществляется режим экономии во всех звеньях и по направлениям деятельности. Заключение Целью данной курсовой работы являлось проведение анализа финансово-хозяйственных показателей деятельности предприятия и формулировка предложений и способов по их улучшению. При анализе вышеиз

0 комментариев