Системный анализ

Характеристики и назначение

Реляционная модель БД онлайнового магазина

Разработка пользовательских приложений

Описание интерфейса приложения клиента магазина

Оценка эффективности инвестиций информационной системы

Описание основного и альтернативного инвестиционных проектов

Расчет затрат

Единовременные затраты на материалы

Расчет вложений на этапе разработки и отладки альтернативного варианта

Расчет вложений по годам этапа эксплуатации

Безопасность и санитарно-гигиенические условия труда на рабочем месте пользователя ПЭВМ

Наличие вредных веществ и пыли в воздухе

Организации режима труда и отдыха при работе с ПЭВМ

Навигация

Оценка эффективности инвестиций информационной системы

Автоматизированная система учета оборота товаров в телекоммуникационной фирме

78229

знаков

23

таблицы

7

изображений

6. Оценка эффективности инвестиций информационной системы

6.1 Цели, задачи и методы оценки эффективности инвестиций

Рыночная экономика предъявляет свои требования к новым проектам, и выживают лишь те, которые просчитывают каждый свой шаг, и соответствуют потребностям рынка, а не возможностям производителя. Главную роль при реализации технических проектов играют финансово-экономические расчеты. Они признаны решать широкий круг задач:

ü финансовый итог производственной деятельности или коммерческой сделки для каждой из участвующих сторон;

ü выявление зависимости конечных результатов финансово-кредитной операции от основных ее параметров и условий, определение взаимосвязи этих параметров и их предельных значений;

ü нахождение параметров безубыточного изменения условий сделки.

В настоящий момент нет единой методики оценки эффективности инвестиций. Каждая фирма, как правило, исходя из собственного опыта, финансовых ресурсов, преследуемых целей и т.д. разрабатывает свою методику. Эти методики в качестве критериев эффективности используют следующие показатели:

ü «чистый» приведенный;

ü внутренняя норма доходности;

ü срок окупаемости предполагаемых инвестиций;

ü рентабельности.

В данном расчете в качестве критерия эффективности инвестиций использована ожидаемая величина «чистого» приведенного дохода. Использование данного критерия поможет при принятии решения о целесообразности денежного вложения изучить картину возможных финансовых результатов этого вложения.

Под реализацией любого технического проекта в широком смысле этого слова понимается ряд этапов, включающих разработку этого проекта, его исполнение и последующую эксплуатацию.

Осуществление каждого из этих этапов требует привлечения различных средств, называемых, в общем, инвестициями. Источниками инвестиций могут быть собственные или заемные средства. И в том и в другом случае весьма важным для вкладчика является определение эффективности их вложения.

В финансовом анализе для этой величины применяют различные показатели, взаимосвязанные друг с другом. Все они отражают один и тот же процесс сопоставления распределенных во времени доходов от инвестиций и самих инвестиций. Наиболее информативными из этих показателей является общий итоговый результат проводимой инвестиционной деятельности, называемый «чистой» приведенной величиной дохода. Этот показатель определяется как разность между возможными доходами, получаемыми при осуществлении проекта, и обеспечивающими эти доходы инвестициями.

Для определения указанного показателя предварительно необходимо обратить внимание на основные особенности предполагаемой инвестиционной деятельности, к которым относятся:

– возможное получение реальной отдачи от вложения инвестиций по истечении ряда лет вложения;

– отличие «сегодняшней ценности» инвестиций от их «ценности» в будущем из-за существования инфляционных процессов и постоянного изменения рыночной конъюнктуры, приводящего к изменению реальных доходов по сравнению с ожидаемыми.

Поэтому любой инвестор, обладающий свободными денежными активами вынужден сравнивать ряд альтернативных вариантов вложения инвестиций, каждый из которых характеризуется своей прибыльностью и показателями риска. Сравнение обычно осуществляется на основе использования альтернативной стоимости активов, т.е. потерь от неиспользованных возможностей, сопряженной с альтернативными вариантами.

На практике различие альтернативной стоимости сводят к различию ставок сравнения. При выборке ставки сравнения ориентируются на существующий или усреднённый ожидаемый уровень ставки процента для каждого из альтернативных вариантов.

В финансовых операциях сумму прибыли от предоставления денег в долг в любой форме называют процентными деньгами, а отношение процентных денег, выплачиваемых за фиксированный отрезок времени, к величине первоначальной суммы называют процентной ставкой.

Процесс увеличения суммы денег в связи с присоединением процентов к сумме долга называют наращением, или ростом первоначальной суммы.

Процентные ставки могут быть простыми и сложными в зависимости от формирования исходной суммы, на которую начисляются ставки процента. Если она в течении всего срока ссуды меняется, то речь идёт о простых процентных ставках. Если же применение ставок процента идёт к сумме с уже начисленными на неё в предыдущем периоде процентами, то это сложная процентная ставка.

В долгосрочных финансово-кредитных операциях, к разряду которых относится осуществление инвестиционной деятельности по реализации любого технического проекта, для наращения суммы ссуды или снижения фактической суммы займа применяют сложные проценты.

Для расчёта ЧПВД весь процесс инвестиционной деятельности представляется в виде последовательности множества распределенных во времени первоначальных вложений и последующих доходов. Эту последовательность называют потоком платежей. При определении ЧПВД для каждого члена потока платежей определяются потери от неиспользованных возможностей. Вкладчик, рассчитывая ЧПВД, исходит не из того, что он будет иметь, а из того, что теряет, не вложив деньги в ту или иную финансовую операцию. «Ценность» каждого члена потока на момент начала вложения определяется как разность между начальной величиной вложения и величиной возможных потерь. Такое определение «ценности» каждого члена потока на момент начала вложений при условии, что в будущем она составит другую величину за счёт действия ставки процента, называют дисконтированием.

Дисконтирование по сложной ставке процента связано с определением дисконтного множителя Vt за каждый год из n лет вложения по следующей формуле:

![]()

где i – ставка сложных процентов, t = 1,2,…, п.

Обычно значения дисконтных множителей для различных ставок и целого числа лет вложения являются табличными.

Такой расчет в количественном финансовом анализе называют приведением стоимостного показателя к заданному моменту времени, а величину каждого члена потока платежей, найденную дисконтированием, называют современной, или приведенной величиной.

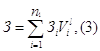

Итоговая величина искомого показателя ЧПВД может быть определена по формуле:

![]()

где п1 – продолжительность осуществления инвестиций; п2 – продолжительность периода отдачи от инвестиций; З1 – ежегодные инвестиции в периоде l, l = 1,…, n1; Рi – ежегодная отдача в периоде j, j = 1,…, п2.

Согласно формуле, ЧПВД может быть не только положительной, но нулевой и даже отрицательной.

Расчет показателя ЧПВД связан со значительными трудностями и в первую очередь, с определением ожидаемых доходов. Однако, сравнение возможных альтернативных технических проектов, дающих одно и тоже ТЗ, позволяют значительно упростить задачу, так как предполагается равенство составляющей ![]() в формуле по всем предполагаемым вариантам. Поэтому формула определения ЧПВД упрощается и принимает следующий вид:

в формуле по всем предполагаемым вариантам. Поэтому формула определения ЧПВД упрощается и принимает следующий вид:

где ![]() – характеризует современную величину совокупных затрат за весь период реализации.

– характеризует современную величину совокупных затрат за весь период реализации.

Проект, обеспечивающий ![]() , является наиболее предпочтительным и подлежит финансированию.

, является наиболее предпочтительным и подлежит финансированию.

Похожие работы

... реакции или вмешательства оператора. Точки диалога по своей природе подразделяются на информационные (для ввода данных) и управляющие (для выбора дальнейшего хода обработки). Принятый в автоматизированной системе маркетинга одежды способ построения человеко-машинного диалога обеспечивает максимальную наглядность, простоту и удобство работы в режиме эксплуатации. 3. Определение емкости, оценка ...

... рисунков в формате А0-А1 со скоростью 10-30 мм/с. Фотонаборный аппарат Фотонаборный аппарат можно увидеть только в солидной полиграфической фирме. Он отличается своим высоким разрешением. Для обработки информации фотонаборный аппарат оборудуется процессором растрового изображения RIP, который функционирует как интерпретатор PostScript в растровое изображение. В отличие от лазерного принтера в ...

... техникой всех отраслей человеческой деятельности остро ставит вопрос о технологическом обеспечении информационных систем и технологий. Технологическое обеспечение реализует информационные процессы в автоматизированных системах организационного управления с помощью ЭВМ и других технических средств. Разработка технологического обеспечения требует учета особенностей структуры экономических систем. ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев