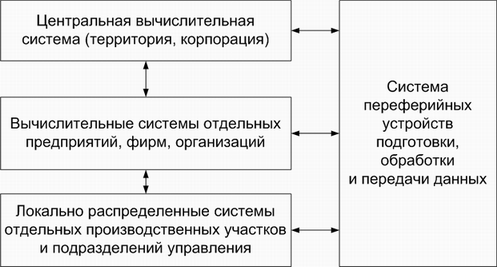

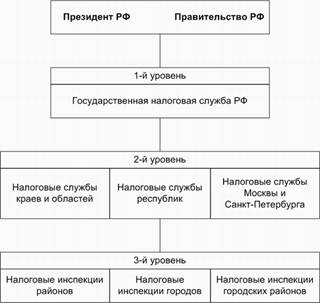

Системный анализ

Характеристики и назначение

Реляционная модель БД онлайнового магазина

Разработка пользовательских приложений

Описание интерфейса приложения клиента магазина

Оценка эффективности инвестиций информационной системы

Описание основного и альтернативного инвестиционных проектов

Расчет затрат

Единовременные затраты на материалы

Расчет вложений на этапе разработки и отладки альтернативного варианта

Расчет вложений по годам этапа эксплуатации

Безопасность и санитарно-гигиенические условия труда на рабочем месте пользователя ПЭВМ

Наличие вредных веществ и пыли в воздухе

Организации режима труда и отдыха при работе с ПЭВМ

Навигация

Расчет вложений на этапе разработки и отладки альтернативного варианта

Автоматизированная система учета оборота товаров в телекоммуникационной фирме

78229

знаков

23

таблицы

7

изображений

6.3.3 Расчет вложений на этапе разработки и отладки альтернативного варианта

Таблица 8. Календарный график проведения работ

| Наименование этапа | Сроки начала | Сроки окончания |

| 1. постановка задачи | 01.09.06 | 04.09.06 |

| 2. одбор литературы и программных пакетов | 05.09.06 | 12.09.06 |

| 3. определение структуры и функций системы | 13.09.06 | 02.10.06 |

| 4. программирование системы | 03.10.06 | 03.02.07 |

| 5. отладка | 04.02.07 | 04.03.07 |

| 6. подготовка документации | 05.03.07 | 12.03.07 |

Итого: 6 месяцев.

Таблица 9. Расчет затрат на материалы

| № | Наименование | Количество, шт. | Цена, руб./шт. |

| 1. | Компьютер | 1 | 30 000 |

| 2. | Сетевые кабели и концентратор | 1 | 4000 |

| Итого: 34 000 руб. | |||

Таблица 10. Расчет основной заработной платы

| Категория персонала | Кол-во человек | Зарплата, руб./мес. | Доп. Зарплата | Время, мес. | Сумма, руб. |

| Инженер-программист | 1 | 9000 | 1260 | 5 | 20520 |

| Разработчик | 1 | 9000 | 1260 | 5 | 20520 |

Основная заработная плата:

Зо=18000час;

Дополнительная заработная плата:

Зд=*107,1=15 руб.час;

Затраты на материалы рассматриваем как единовременные и здесь не учитываем. Затраты на электроэнергию:

Зээ=0,75*0,2=0,15 руб.=2,97 руб.100*=55,11 руб.час.

Однако, при расчете себестоимости машино-часа учитывались затраты лишь на ЭВМ, занятой для решения данного вопроса. А нам необходимо еще учитывать затраты на ремонт оборудования. Затраты на ремонт составляют 10% от стоимости оборудования, т.е.

Зр=10*Sэвм=1.48 руб.час.

Зная себестоимость машино-часа работы ЭВМ, можно определить затраты на написание автоматизированной системы и ее отладку по формуле:

Знп-о=С*t,

где t = 840 – время написания системы и ее отладки, час.

Знп-о=331,26*840=278265,4 руб.

Итоговая калькуляция сметной стоимости работ приведена в таблице 11.

Таблица 11. Калькуляция сметной стоимости затрат по основному варианту

| Наименование затрат | Всего, руб. |

| Материалы | 34000 |

| Основная заработная плата | 90000 |

| Дополнительная заработная плата | 12600 |

| Все виды социального страхования | 36540 |

| Прочие производственные расходы | 45670 |

| ИТОГО: | 218810 |

Итоговая величина затрат на этапе разработки и отладки равна:

Кразр 1 = К1 + Знп-о = 218810+ 278265,4= 497075,4 руб.

Величина дисконтного множителя равна 1.

Таким образом, величина затрат на разработку составляет 497075,4 руб.

Похожие работы

... реакции или вмешательства оператора. Точки диалога по своей природе подразделяются на информационные (для ввода данных) и управляющие (для выбора дальнейшего хода обработки). Принятый в автоматизированной системе маркетинга одежды способ построения человеко-машинного диалога обеспечивает максимальную наглядность, простоту и удобство работы в режиме эксплуатации. 3. Определение емкости, оценка ...

... рисунков в формате А0-А1 со скоростью 10-30 мм/с. Фотонаборный аппарат Фотонаборный аппарат можно увидеть только в солидной полиграфической фирме. Он отличается своим высоким разрешением. Для обработки информации фотонаборный аппарат оборудуется процессором растрового изображения RIP, который функционирует как интерпретатор PostScript в растровое изображение. В отличие от лазерного принтера в ...

... техникой всех отраслей человеческой деятельности остро ставит вопрос о технологическом обеспечении информационных систем и технологий. Технологическое обеспечение реализует информационные процессы в автоматизированных системах организационного управления с помощью ЭВМ и других технических средств. Разработка технологического обеспечения требует учета особенностей структуры экономических систем. ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев