Навигация

Методика анализа производительности труда

78805

знаков

10

таблиц

3

изображения

1.3 Методика анализа производительности труда

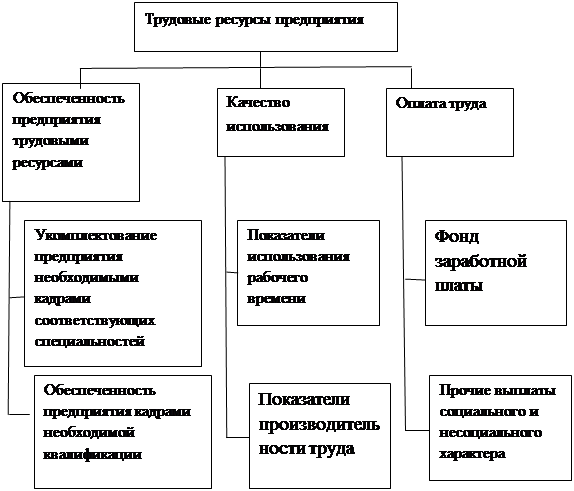

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]() , (1)

, (1)

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

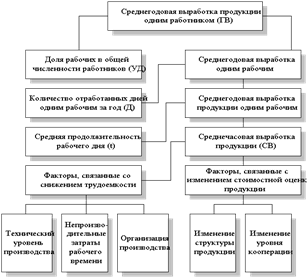

Факторы, влияющие на годовую выработку представлены на рис.1.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

![]() (2)

(2)

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

(3)

(3)

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий,

VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д. [18 C. 59]

Рисунок 1 - Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Между трудоёмкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоёмкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

![]() (4)

(4)

Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:

; (5)

; (5)

. (6)

. (6)

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. [28 C. 184]

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

, (7)

, (7)

где Тф – фактические затраты рабочего времени на выпуск продукции,

Тн – затраты рабочего времени, связанные со снижением трудоёмкости,

Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости.

ВПф – фактический объём валовой продукции;

ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. [20 C. 271]

2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВОГО КАПИТАЛА ПРЕДПРИЯТИЯ ОАО «СТРОЙСЕРВИС» 2.1. Организационно-экономическая характеристика предприятия

Акционерное общество «Стройсервис» является производственной организацией.

Место нахождение общества: РФ, 241020, г. Брянск, ул. Транспортная, д.9.

Общество действует в соответствии с Федеральным законом "Об акционерных Обществах", иным действующим законодательством РФ и Уставом.

Основными видами деятельности предприятия является:

- производство и реализация строительных материалов и изделий;

- осуществление капитального строительства и реконструкции действующих производственных и социальных объектов;

- производство и выпуск товаров народного потребления;

- осуществление торгово-закупочных и посреднических операций;

- оказание платных услуг населению, обслуживание организаций и частных лиц;

- иные виды деятельности, не запрещенные законодательством.

Основные подразделения:

1.Формовочный цех, производственной мощностью 61 тыс.м3 сборного железобетона в год.

2.Бетоносмесительный узел, производственной мощностью 100 тыс.м3 в год со складом цемента на 1100 тыс.н., со складом заполнителей на 3500 м3.

3.Арматурный цех производственной мощностью 3.0 тыс.тн. металлических конструкций в год.

4.Лесопильный цех производственной мощностью 15 тыс.м3 столярных изделий в год.

5.Ремонтно-механические мастерские.

6.Котельная, мощностью 19,5 тн. пара в час.

Общество приобретает права и обязанности юридического лица с момента его государственной регистрации.

Общество создается без ограничения срока деятельности.

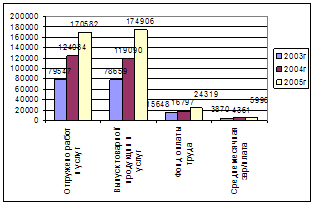

Проанализируем основные технико-экономические показатели ОАО «Стройсервис» (табл. 1)

Таблица 1

Динамика основных технико-экономических показателей ОАО «Стройсервис» за 2004-2006гг

| Показатели | 2004 | 2005 | 2006 | Отклонение 2006г от 2004г | |

| (+,-) | В % | ||||

| Отгружено работ и услуг, тыс.руб. | 79547 | 124034 | 170582 | 91035 | 214,4 |

| Выпуск товарной продукции и услуг, тыс.руб. | 78659 | 119090 | 174906 | 96247 | 222,4 |

| Численность работников, чел. | 300 | 321 | 338 | 38 | 112,7 |

| Фонд оплаты труда, тыс.руб. | 15648 | 16797 | 24319 | 8671 | 155,4 |

| Среднемесячная заработная/плата, тыс.руб. | 3870 | 4361 | 5996 | 2126 | 154,9 |

| Выработка товаров на одного работника, тыс.руб. | 265,2 | 484 | 517 | 251,8 | 194,9 |

| Заработная плата в % к товарной продукции | 19,9 | 14,1 | 13,9 | -6 | 69,8 |

| Затраты на 1 руб. товарной продукции, коп. | 83,96 | 84,94 | 85,06 | 1,1 | 101,3 |

| Рентабельность выпущенной товарной продукции и услуг, % | 17,5 | 17,7 | 17,6 | 0,1 | 100,6 |

Но данным таблицы 1 видно, что прирост выпуска товарной продукции и услуг составил в 2006г по сравнению с 2004г - 91035 тыс.руб.

Численность работников предприятия также возросла на 38 человек или на 12,7% в 2006г по сравнению с 2004г. Рост численности работников повлек за собой увеличение фонда заработной платы на 8671тыс.руб. или на 55,4%. За анализируемый период (2004-2006гг) на предприятии произошло увеличение заработной платы с 3870 до 5996 тыс.руб. или на 2126 тыс.руб., темп роста в процентах составляет 54,9%.

Также из данных таблицы можно сделать вывод, что на предприятии увеличилась на 94,9% или на 251,8 тыс.руб. выработка на одного работника в год, это связано с ростом выручки предприятия, затраты на 1 рубль товарной продукции возросли незначительно всего на 1,1 коп. или на 1,3%

Рентабельность выпущенной товарной продукции и услуг возросла на 0,1%

Представим полученные показатели графически (рис.2)

Рисунок 2 – Динамика основных технико-экономических показателей ОАО «Стройсервис» за 2004-2006гг в тыс. руб.

Общее руководство деятельностью ОАО «Стройсервис» осуществляет Совет директоров, который состоит из 7 человек. Решением Совета директоров назначается Генеральный директор на срок 5 лет. Генеральный директор при осуществлении своих прав и исполнении обязанностей должен действовать в интересах организации.

Анализ имущественного баланса состоит в сравнении средств по активу с обязательствами по пассиву. (см. табл. 2)

Таблица 2 –

Динамика внеоборотных активов ОАО «Стройсервис» за 2004-2006г

| Показатели | 2004 | 2005 | 2006 | Изменение в % | ||||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | 2005г от 2006г | 2006г от 2004г | |

| Нематериальные активы | 0 | 0,0 | 0 | 0 | 0 | 0,0 | 0 | 0,0 |

| Основные средства | 13979 | 94,2 | 17359 | 95,6 | 19775 | 94,0 | 124,2 | 141,5 |

| Незавершенное строительство | 710 | 4,8 | 778 | 4,3 | 1259 | 6,0 | 109,6 | 177,3 |

| Долгосрочные финансовые вложения | 158 | 1,06 | 0 | 0,0 | 0 | 0,0 | 0,0 | 0,0 |

| Отложенные налоговые обязательства | 0 | 0,00 | 14 | 0,1 | 14 | 0,1 | 0 | 0,0 |

| ИТОГО | 14847 | 100 | 18151 | 100 | 21048 | 100 | 122,3 | 141,8 |

Исходя из данных таблицы 2, можно сделать вывод, что в составе внеоборотных активов организации наибольший удельный вес имеют основные средства. В 2006 г по сравнению с 2004 г они увеличились на 549 тыс. руб. ли на 41,5%, но при этом их доля снизилась и они занимают 94% от всех внеоборотных активов, по сравнению с 2004 г когда их доля была - 94,2%. На втором месте стоит незавершенное строительство, но его доля достаточно мала, в 2004 г – 4,8%, в 2005 г – 4,3%, в 2006 г - 6,0%.

Анализируя динамику незавершенного строительства можно сделать вывод, что оно постоянно увеличивается, так в 2006 г по сравнению с 2004г оно возросло на 549 тыс. руб., т.е. на77,3%.

Из данных таблицы можно увидеть, что на предприятии в 2004г были долгосрочные финансовые вложения в размере 158 тыс.руб., при этом они занимали 1,1% в общей структуре внеоборотных активов, но в дальнейшем, т.е. в 2005г и 2006г предприятие не осуществляет долгосрочных финансовых вложений, в то же время у него появляются отложенные налоговые обязательства в размере 14 тыс.руб., при этом они на протяжении двух последних лет (2005г и 2006г) остаются неизменными. Как видно из таблицы 3 на предприятии увеличилась общая величина внеоборотных активов в 2006г по сравнению с 2004г на 6201 тыс. руб. или на 41,8%

Проанализируем структуру и динамику оборотных активов предприятия (табл. 3)

Таблица 3

Динамика и структура оборотных активов ОАО «Стройсервис» в 2004-2006 гг.

| Показатели | 2004г. | 2005г. | 2006г. | Изменение в % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005г от 2006г | 2006г от 2006г | |

| Запасы: | 12849 | 51,1 | 15124 | 44,5 | 19378 | 43,2 | 117,7 | 150,8 |

| сырьё и материалы | 7771 | 60,5 | 9544 | 63,1 | 12883 | 66,5 | 122,8 | 165,8 |

| расходы будущих периодов | 31 | 0,2 | 81 | 0,5 | 182 | 0,9 | 261,3 | 587,1 |

| готовая продукция | 5047 | 39,3 | 5499 | 36,4 | 6313 | 32,6 | 109,0 | 125,1 |

| НДС | 639 | 2,5 | 419 | 1,2 | 388 | 0,9 | 65,6 | 60,7 |

| Дебиторская задолженность: | 10541 | 41,9 | 12538 | 36,9 | 21238 | 47,3 | 118,9 | 201,5 |

| покупатели и заказчики | 8742 | 82,9 | 8986 | 71,7 | 18235 | 85,9 | 102,8 | 208,6 |

| Краткосрочные финансовые вложения | 0 | 0,0 | 0 | 0,0 | 2089 | 4,7 | - | - |

| Денежные средства | 1111 | 4,4 | 5898 | 17,4 | 1811 | 4,0 | 530,9 | 163,0 |

| ИТОГО | 25140 | 100,0 | 33979 | 100,0 | 44904 | 100,0 | 135,2 | 178,6 |

Исходя из данных таблицы 3, можно сделать вывод, что наибольший удельный вес в структуре оборотных активов в 2006-2006гг занимают запасы, так в 2006 г. их доля – 51,1%, а в 2005г. – 44,5%. Вторая по значимости статья в структуре оборотных активов – дебиторская задолженность. В 2004 г – 41,9%, но к 2006 г дебиторская задолженность увеличилась и составила 47,3%. Анализируя динамику запасов можно уви-деть, что в 2005 г по отношению к 2006 г они увеличились на 17,7%, в 2006 г по сравнению с 2004 г они возросли на 50,8%. Анализируя дебиторскую задолженность можно увидеть, что она постоянно увеличивается, так в 2005 г по сравнению с 2006 г она возросла на 18,9%, причиной повышения послу-жило то, что некоторые покупатели не выполнили условия договора, и вовремя не оплатили за товар, а к 2006г она увеличилась более чем в 2 раза. Общая сумма оборотных активов увеличилась в 2006 г по сравнению с 2004г на 78,6%. В основном это произошло из-за сильного увеличения дебиторской задолженности в 2006 г по сравнению с 2004 г.

Рассмотрим структуру пассивов предприятия (табл. 4).

Таблица 4

Динамика и структура пассивов ОАО «Стройсервис» за 2004-2006гг

| Показатели | 2004г. | 2005г. | 2006г. | Изменение в % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005г от 2006г | 2006г от 2006г | |

| Капитал и резервы: | 30243 | 75,6 | 39386 | 75,6 | 52471 | 79,6 | 130,2 | 173,5 |

| уставной капитал | 364 | 1,2 | 364 | 0,9 | 364 | 0,7 | 100,0 | 100,0 |

| добавочный капитал | 14122 | 46,7 | 14049 | 35,7 | 14049 | 26,8 | 99,5 | 99,5 |

| резервный капитал | 231 | 0,8 | 231 | 0,6 | 23 | 0,4 | 100,0 | 100,0 |

| Нераспред. прибыль | 15526 | 51,3 | 24732 | 62,8 | 37827 | 72,1 | 159,3 | 243,6 |

| Долгосрочные обязательства | 500,0 | 1,3 | 775,0 | 1,5 | 1188 | 1,8 | 155,0 | 237,6 |

| Краткосрочные обязательства: | 9244 | 23,1 | 11969 | 23,0 | 12293 | 18,6 | 129,5 | 133,0 |

| Кредиторская задолженность | 9232 | 99,9 | 11957 | 99,9 | 12281 | 99,9 | 129,5 | 133,0 |

| Задолженность перед участниками | 12,0 | 0,1 | 12,0 | 0,1 | 12 | 0,1 | 100,0 | 100,0 |

| Итого | 39987 | 100,0 | 52130 | 100,0 | 65952 | 100,0 | 130,4 | 164,9 |

Как видно из данных таблицы 4, на предприятии собственных средств больше чем заемных, заемный капитал занимает менее 50% в структуре пассивов предприятия, так в 2004 г собственные средства занимают 75,6%. Но в 2006г уже 79,6% в общей структуре пассивов предприятия.

Анализируя динамику капитала предприятия можно увидеть, что он возрос в 2006 г по сравнению с 2004 г на 64,9%

Краткосрочные обязательства увеличились в 2005 г по сравнению с 2006 г на 29,5%, в 2006 г по сравнению с 2004 г они возросли на 33%.

Наибольший удельный вес в структуре краткосрочных обязательствах занимает кредиторская задолженность.

Прослеживая динамику кредиторской задолженности можно сделать вывод, что она постоянно увеличивается.

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия.

Прибыль остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

Для анализа составим таблицу о составе и динамике доходов и расходов. (табл. 5)

Как видно из таблицы 5, выручка от продаж и себестоимость в 2006 г по сравнению с 2004 г увеличились в 2,14 и в 2,2 раза соответственно, это повлекло за собой рост валовой прибыли в 2006 г по сравнению с 2004г на 83,9%. В 2006г. по сравнению с 2004г произошел незначительный рост коммерческих расходов на 24,9%.

Прибыль от продаж продукции увеличилась более чем в 2 раза в 2006г по сравнению с 2004г.

Таблица 5

Формирование чистой прибыли ОАО «Стройсервис», 2004– 2006 гг (тыс. руб.)

| Показатели | 2004 | 2005 | 2006 | Изменение в % | |

| 2005г к 2006г | 2006г к 2006г | ||||

| Выручка от продаж | 79547 | 124034 | 170582 | 155,9 | 214,4 |

| Себестоимость | 67182 | 106152 | 147843 | 158,0 | 220,1 |

| Валовая прибыль | 12365 | 17882 | 22739 | 144,6 | 183,9 |

| Внереализационные доходы | 93 | 127 | 62 | 136,6 | 66,7 |

| Внереализационные расходы | 698 | 730 | 488 | 104,6 | 69,9 |

| Прибыль до налогообложения | 8812 | 13420 | 18453 | 152,3 | 209,4 |

| Отложенные налоговые обязательства | 500 | 275 | 412 | 55,0 | 82,4 |

| Налог на прибыль | 1930 | 3484 | 4095 | 180,5 | 212,2 |

| Чистая прибыль | 6382 | 9676 | 13946 | 151,6 | 218,5 |

За анализируемый период произошло увеличение чистой прибыли с 6382 тыс. руб. в 2004г до 13946 тыс.руб. в 2006г, т.е. более чем в 2 раза.уб. 2 тыс. ли на од произошло увеличение выручкиа в 2005г по сравнению с 2003г.

2.2. Анализ трудового потенциала предприятияЛюди – ключевой фактор в любой модели управления. Вообще говоря, руководство достигает целей организации посредством других людей.

Проанализируем трудовые ресурсы ОАО «Стройсервис» в 2004-2006гг

Таблица 6

Анализ динамики трудовых ресурсов и суммы заработной платы ОАО «Стройсервис» за 2004-2006гг

| Показатель | 2004г | 2005г | 2006г | 2006г к 2005г | 2006г к 2004г | ||

| абсол. изм. | относит. изм., % | абсол. изм. | относит. изм., % | ||||

| Среднесписочная численность работников, чел. | 300 | 321 | 338 | 17,0 | 105,3 | 38,0 | 112,7 |

| в т.ч. управленческий персонал | 27 | 30 | 32 | 2,0 | 106,7 | 5,0 | 118,5 |

| производственный персонал | 273 | 291 | 306 | 15,0 | 105,2 | 33,0 | 112,1 |

| мужчин | 213 | 234 | 227 | -7,0 | 97,0 | 14,0 | 106,6 |

| женщин | 87 | 87 | 111 | 24,0 | 127,6 | 24,0 | 127,6 |

| имеющих высшее образование | 32 | 35 | 38 | 3,0 | 108,6 | 6,0 | 118,8 |

| имеющих среднее проф. образование | 268 | 286 | 300 | 14,0 | 104,9 | 32,0 | 111,9 |

| Средняя заработная плата, тыс.руб. | 5649 | 5754 | 5939 | 185,0 | 103,2 | 290,0 | 105,1 |

| в т.ч. управленческий персонал | 5346 | 5649 | 5723 | 74,0 | 101,3 | 377,0 | 107,1 |

| производственный персонал | 5564 | 5706 | 5921 | 215,0 | 103,8 | 357,0 | 106,4 |

| Производительность труда, тыс.руб. | 265,2 | 386,4 | 504,7 | 118,3 | 130,6 | 239,5 | 190,3 |

| в т.ч. по производственному персоналу | 291,4 | 426,2 | 557,5 | 131,2 | 130,8 | 266,1 | 191,3 |

Как видно из данных таблицы 6 на предприятии происходит постоянный рост численности персонала, так в 2005г по сравнению с 2006г численность увеличилась на 21 чел. или на 7%, а в 2006г по сравнению с 2004г она возросла на 38 чел. или на 12,7%

На предприятии работает больше производственного персонала, чем управленческого, а также по половой принадлежности можно сделать вывод, что на предприятии работает больше мужчин, общая численность которых к 2006г возросла на 14 человек.

На предприятии постоянно происходит рост средней заработной платы, так если в 2004г она составляла 5649 руб., то в 2006г – 5949 руб.

Из данных таблицы видно, что производительность труда работников увеличилась, так если в 2004г один работник производил в год продукции на сумму 265,2тыс.руб., то в 2006г данный показатель возрос до 504,7тыс.руб., т.е. увеличился на 91,3%.

Эффективное использование сформированного на торговом предприятии персонала в значительной степени обеспечивается разработкой системы мероприятий, направленных на повышение производительности труда. Под производительностью труда понимается отношение основных результатов деятельности торгового предприятия и его отдельных работников к затратам труда персонала на ее осуществление в определенном периоде. Производительность труда – показатель экономической эффективности трудовой деятельности работников. От уровня и динамики производительности труда зависят развитие предприятия и уровень благосостояния её членов.

Основной целью управления производительностью труда на торговом предприятии является поиск и реализация возможных резервов ее роста при обеспечении высокого уровня торгового обслуживания покупателей.

В системе показателей оценки эффективности деятельности торгового предприятия производительность труда играет вспомогательную роль. Это связано с тем, что она характеризует только одну сторону этой эффективности – уровень использования персонала. Для более обобщенной оценки эффективности должны учитываться затраты всех видов ресурсов предприятия и основной финансовый результат деятельности – прибыль. Так, рост производительности труда может сопровождаться снижением эффективности использования материальных и финансовых ресурсов, и как результат – снижение уровня прибыли.

Формула расчета производительности труда имеет следующий вид:

![]() ,

,

где ПТ – производительность труда;

Р – объем ( результат ) деятельности работника ( группы работников, персонала в целом ) за определенный период времени;

ЗТ – объем затрат живого труда за определенный период времени.

Производительность труда – показатель динамичный. Она постоянно изменяется под воздействием множества причин и факторов. Одни из них способствуют повышению производительности труда, другие могут вызывать ее снижение.

Анализ показал, что плановое задание по снижению трудоёмкости продукции в целом по предприятию значительно перевыполнено. Плановое задание по снижению трудоёмкости продукции к прошлому году составило 95,3%, тогда изменение 95,3%-100%=-4,7%. Фактическое снижение трудоёмкости к уровню прошлого года 90,97% или 90,97%-100%=-9,03%.

Таблица 7

Оценка динамики и выполнение плана по уровню трудоёмкости продукции за 2006-2005гг

| Показатель | 2005 г | 2006г | Рост уровня показателя, % | |||

| План | Факт | План к 2005г | Факт к 2005г | Факт к плану | ||

| Товарная продукция, т.руб. Отработано всеми рабочими человеко-часов Удельная трудоёмкость на 1 тыс. руб, ч Среднечасовая выработка, руб | 80200 2986120 37,23 26,86 | 81600 2896000 35,48 28,18 | 81640 2765400 33,87 29,52 | 101,7 97,0 95,3 104,91 | 101,8 92,6 90,97 109,90 | 100,05 95,5 95,46 104,75 |

Проведем факторный анализ производительности труда. Плановый прирост производительности труда (часовой выработки) за счёт снижения трудоемкости продукции:

![]() .

.

Фактический рост производительности труда за счёт снижения трудоёмкости к уровню прошлого года:

![]() .

.

План по снижению трудоёмкости перевыполнен на 4,33% (95,3%-90,97%), в результате чего среднечасовая выработка продукции возросла на 5,01% (9,92%-4,91%).

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоёмкости продукции:

![]() ;

;

;

;

.

.

Таким образом, можно сделать вывод, что трудоемкость продукции составила 4,7% в 2005г, а в 2006г – 9,92%

2.3. Анализ состава работников предприятияПроанализируем качественный состав трудовых ресурсов по уровню квалификации (табл. 8).

Таблица 8

Состав рабочих ОАО «Стройсервис» по квалификации за 2005-2006 гг.

| Разряд рабочих | Тарифные коэффициенты | Численность производственных рабочих на конец года, чел. | |

| прошлый год | отчетный год | ||

| I | 1,00 | 34 | 32 |

| II | 1,30 | 59 | 64 |

| III | 1,69 | 113 | 136 |

| IV | 1,96 | 28 | 31 |

| V | 2,27 | 57 | 43 |

| Итого | 291 | 306 | |

Судя по среднему тарифному разряду и среднему тарифному коэффициенту рабочих, их квалификационный уровень за отчетный год несколько повысился. Квалификационный уровень работников во многом зависит от возраста, стажа работы, образования и т.д.

В процессе анализа необходимо сопоставить в расчете на одного рабочего и всех рабочих фактически отработанное рабочее время и неявки отчетного года с показателями предыдущего года в разрезе причин (табл. 9).

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставим данные фактического и планового баланса рабочего времени (таблица 9) Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренные планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, из-за отсутствия сырья, материалов, отопления, электроэнергии и т.п.

По данным предприятия большая часть потерь вызвана субъективными факторами: дополнительного отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения ФРВ.

Таблица 9

Анализ использования фонда рабочего времени на ОАО «Стройсервис» в 2005 – 2006 гг.

| Показатель | На одного работника | Отклонение 2005 от 2006 г | |

| 2005 | 2006 | На одного работника | |

| 1.Календарное количество дней В том числе: - Праздничные - Выходные дни - Выходные субботние дни 2.Номинальный ФРВ 3.Неявки на работу, дни В том числе: - Ежегодные отпуска - Отпуска по учебе - Дополнительные отпуска с разрешения администрации - Отпуска по беременности и родам - Болезни - Прогулы - Простои 4.Явочный ФРВ, дн. 5.Продолжительность рабочей смены 6.Бюджет рабочего времени,ч 7.Предпраздничные сокращенные дни 8.Льготное время подросткам 9.Внутрисменные простои 10.Полезный фонд рабочего времени 11.Средняя продолжительность рабочего смены 12.Сверхурочное отработанное время,ч 13.Непроизводственные затраты рабочего времени | 365 9 52 50 254 34 16 1 5 3 9 - - 220 8 1760 9 2 - 1749 7,95 | 365 9 52 50 254 44 16 2 8 2 11,8 0,2 4 210 8 1680 9 2,4 30,6 1638 7,8 9 8,3 | - - - + 10 - +1 + 3 - 1 +2,8 +0,2 +4,0 - 10 - -80 - +0,4 +30,6 -111 -31,5 +9 +8,3 |

Хороший настрой человека к предстоящей работе – это немаловажный фактор для процветания фирмы. Как и любая коммерческая организация ОАО «Стройсервис», это не просто группа людей, собравшихся вместе провести время, это живой организм, состоящий из личностей. А для того, чтобы этот организм жил, нужно наладить эффективный процесс взаимодействия между работодателем и работниками. Ключ к успеху – это сплоченность всех членов организации вокруг общей цели, именно в этом случае появится, помимо материальной заинтересованности, энтузиазм, новые идеи, увлеченность общим делом.

Основная деятельность человека – это труд, который занимает, как минимум, треть взрослой самостоятельной жизни. Ряд этапов трудовой жизни человека захватывает более ранние и поздние периоды его жизни (выбор профессии, трудовое и профессиональное обучение, передача трудового опыта в семье, использование профессиональной помощи других людей и т.п.). Становится очевидным, что труд, а, следовательно, и все вопросы с ним связанные имеют большое значение для любого человека и всегда находятся в поле внимания.

Результаты, достигнутые людьми в процессе работы, зависят не только от знаний, навыков и способностей этих людей. Эффективная деятельность возможна лишь при наличии у работников соответствующей мотивации, т. е. желания работать. Позитивная мотивация активирует способности человека, освобождает его потенциал, негативная мотивация тормозит проявление способностей, препятствует достижению целей деятельности.

Мотивация включает в себя внутреннее состояние человека, называемое потребностью, и нечто вне его, определяемое как стимул или задача. Поведение человека определяется потребностью, которая доминирует в данный момент времени.

Если человек разделяет общие цели, участвует в их достижении, вклад его должен быть обязательно отмечен. Поощрение должно следовать немедленно и всегда соотноситься с высшей целью, с делом. Наши сотрудники должны знать, что даже в самом малом они "бьют по мишени, вносят свою лепту" в дело. Именно так обстоят дела с созданием побудительных мотивов. Задача руководителя - "усадить своих подчиненных в одну лодку", помочь им почувствовать себя частью организации, ведь никто не станет дырявить лодку, в которой сидит. Только в этом случае сотрудники будут работать сверхурочно, если это необходимо, подходить к работе творчески, делать много больше того, что предписано заданием, а не следить за стрелкой часов, срываться с рабочего места со звонком, делать работу по минимуму.

Наивно было бы ожидать, что сотрудники будут добиваться достижения целей организации только ради блага самой организации. Люди преследуют свои цели. Когда они могут достичь свои личные цели, выполняя то, что требует от них организация, тогда и вероятность достижения целей организации повышается. Если цель достигнута, то вся честь и слава всегда должна принадлежать тем, кто в самом низу, чьими руками делается дело. Если дело провалено, то вина целиком должна возлагаться на руководство.

Людям свойственно повторять те поступки, которые заслуживают одобрения и получили положительную оценку. Когда людям в радость приходить на работу, когда они чувствуют, что их ценят, и что они состоялись, когда они получают приличное вознаграждение, да еще и учатся, когда у них есть необходимые навыки и оснащение, и когда руководство не отсиживается по кабинетам, а ежедневно общается с ними, стараясь убедить, что они могут многого добиться, тогда труд увлекает, и люди охотно проявляют свои усилия в общей упряжке.

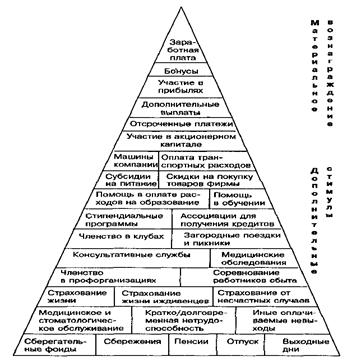

Рисунок 3 - Формы стимулирования персонала

Общение с персоналом может осуществляться через беседы один на один, через специальную доску объявлений, с помощью ящика для жалоб и предложений. Большинство работников имеют личные или связанные с работой проблемы, которые могут повлиять на производительность. Желательно выявлять эти трудности как можно раньше. Работники должны чувствовать, что им помогут, посоветуют, подбодрят, что они не просто пришли на работу, а это - их второй дом. Все это в совокупности помогает трудиться с наибольшей отдачей.

Каждый руководитель имеет дело с двумя группами мотивов: внутренними и внешними. Внутренние мотивы создает сама работа, - это чувство достижения результата, содержательности и значимости выполняемой работы, самоуважения. Наиболее простой способ обеспечения внутренней мотивации – создание соответствующих условий работы и точная постановка задачи.

Внешние мотивы создаются организацией. Это заработная плата, продвижение по службе, похвалы и премирование, а также дополнительные выплаты и поощрения. Вознаграждать нужно «не только крупные достижения, которые не так уж часты, но и «небольшие, чтобы воспитать чувство достижимости целей». Очень эффективны в этом плане неожиданные вознаграждения.

Рассмотрим элементы стимулирования в ОАО «Стройсервис»

Систему стимулирования формируют постоянные и переменные элементы, льготы и факторы мотивации. Изначально стимулирующие факторы можно разделить на моральные и материальные. В данной таблице представлена система стимулирования, применяемая на ОАО «Стройсервис».

Важнейшая задача деятельности в области трудовых ресурсов состоит в обеспечении того, чтобы организация располагала требуемым количеством персонала необходимого уровня и чтобы персонал соответствовал потребности стратегии.

Таблица 10

Система стимулирования на ОАО «Стройсервис»

| Стимулирование | |

| Материальное | Моральное |

| -заработная плата | - информирование о том, что происходит в компании |

| - премии | - отслеживание и учет потребностей персонала, их динамика |

| - бонусы | - согласование целей персонала с целями предприятия |

| - участие в прибыли | - планирование карьеры сотрудников |

| - льготы и дотации | - предоставление работы (интересной, творческой, сложной и т.д.) |

| - обучение персонала | - оценка и поощрение хорошо выполненной работы |

| - подарки | - делегирование полномочий, повышение ответственности сотрудников |

| - социальные программы | - персональное внимание |

| - машины (служебные) | -профессиональное развитие/карьерный рост/внедолжностная карьера |

| - сертификация сотрудников | - имидж компании (престиж) |

| - корпоративная культура, атмосфера, праздники, дни рождения и т.д. | |

В контексте реализации стратегии организации необходимы работники, которые обладают следующими качествами, способностями, навыками:

- привержены целям организации, верят в ее ценности;

- компетентны в работе;

- обеспечивают экономию затрат;

- могут обеспечить стратегическое изменение;

- обладают навыками, которые являются источниками конкурентного преимущества организации.

Оценка работников должна определяться такими критериями, как прогулы, мораль, отношение к производству, активность работы в составе группы, освоение других специальностей и отношение к переменам.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА ОАО "СТРОЙСЕРВИС"

В результате анализа показателей по труду и заработной плате на предприятии ОАО "Стройсервис" можно сделать вывод от том, что степень эффективности применения трудовых ресурсов достаточно высока. Но для более эффективного использования трудовых ресурсов на предприятии ОАО "Стройсервис" рекомендуется создать комплекс стимулирующих мер.

На малых предприятиях в России методы мотивации имеют ряд особенностей. Многие руководители строят систему мотивации только на изменении окладов сотрудников. Между тем, недооцененными остаются другие стимулы, в частности возможности индивидуального планирования рабочего времени и выделения временного ресурса на свободный научный поиск, удобные рабочие условия труда, признание, моральные поощрения успехов, оказание страховых, жилищных услуг. Современный взгляд на управление персоналом на основе стимулов основан на пяти критериях, получивших название «SMART».

В соответствии с концепцией управления персоналом существуют три основных элемента, управляющих человеческим поведением: прошлый опыт (что делать), навыки и способности (как делать), мотивы - стимулы - (зачем делать). И хотя прошлый опыт и навыки и способности являются в какой-то степени объектом управления, мотивы заставляют искать наиболее эффективные способы стимулирования работников в организации. Существуют четыре основных типа вознаграждения. Два типа вознаграждения работают на поощрение поведения, остальные два – на потерю интереса к нему. Отдача В+ (1) появляется тогда, когда люди получают что-то положительное от выполнения работы. Это может быть как внешним (благодарственные письма от руководства, продвижения, дополнительное премирование и другое), так и внутренним вознаграждением (удовлетворение или гордость за выполненное задание). В+ является единственным стимулом, поощряющим людей делать что- либо, потому что они этого хотят. А хотят они, потому что получают за это что-то ценное. Второе вознаграждение, усиливающее поведение В- (2)(рис. 5) – это отрицательное вознаграждение. Оно срабатывает тогда, когда человек делает что-либо только чтобы избежать неприятностей.

Учитывая результаты оценки исследуемого предприятия области стимулирования труда можно дать следующие рекомендации:

1. Ввести материальное поощрение в виде тринадцатой зарплаты;

2. Ввести гибкий график рабочего дня;

3. Повысить заинтересованность в обучении;

4. Применять программы обогащения труда;

5. Признавать ценность работника для предприятия, предоставлять ему творческую свободу;

6. Информировать работников о социальных выплатах и льготах, им положенных;

7. Установить контакт с Российским профсоюзом работников среднего и малого бизнеса;

8. Проводить АРМ, оценку и аттестацию персонала.

Как известно, дополнительные вознаграждения в виде так называемой тринадцатой зарплаты ежегодно выплачивается работникам многих предприятий по результатам финансово-хозяйственной деятельности. Это достаточно эффективная форма мотивации. Зная о возможности получения в конце года такого вознаграждения, работники стремятся к повышению экономических показателей фирмы.

Но эта зарплата выплачивается не просто так. Это было бы невыгодно для предприятия. Для каждого работника, руководителя, специалиста определяется и утверждается руководителем несколько конкретных показателей, отражающих степень его полезности для предприятия, которые и влияют на размер тринадцатой зарплаты. Количество этих показателей должно быть минимальным: не более двух позитивных, повышающих базовый должностной оклад, и не более двух негативных, снижающих размер базового оклада.

Исчезает уравниловка, ее место занимают мотивация и стимулирование работников к высокоэффективной работе.

Позитивными показателями могут быть:

- организация договора, который принес предприятию прибыль;

- внедрение новой системы стимулирования, позволяющей заинтересовать работников в более производительном труде;

- окончание вуза и другие.

К негативным показателям можно отнести:

- срыв выполнения договора;

- прогул и другие.

После того как для каждого работника определены показатели, нужно установить степень их влияния на уровень вознаграждения в виде %, соответственно увеличивая или уменьшая базовый должностной оклад (БДО).

Так, можно предложить следующий алгоритм введения тринадцатой зарплаты.

1) Дополнительное вознаграждение (тринадцатая зарплата) выплачивается один раз в год руководителям, специалистам и служащим по результатам финансово-хозяйственной деятельности предприятия.

1. Размер тринадцатой зарплаты зависит:

а) от финансового положения предприятия ;

б) от реального вклада работника в конечные итоги деятельности предприятия. За основу берется БДО работника, устанавливаемый ему в соответствии со штатным расписанием, которое затем корректируется в зависимости от достигнутых им конкретных показателей (позитивных и негативных).

Для руководителей позитивными показателями (ПП) являются :

1) выполнение договорных обязательств и увеличение оборота торговли (БДО увеличивается на 20%);

2) обеспечение рентабельности выполненных договоров и всей финансово-хозяйственной деятельности (БДО увеличивается на 30%).

Негативные показатели (НП):

1) невыполнение отдельных договорных обязательств по вине руководства организации (БДО снижается на 20%);

2) сокращение объема оборота торговли (БДО снижается на 20%);

3) допущение случаев конфликтов в коллективе (забастовок, невыплаты зарплаты и т.д.), а также нарушений дисциплинарного порядка (прогулов, опозданий) (БДО снижается на 10%).

Для специалистов (экономисты, бухгалтеры) позитивными показателями являются:

1) отсутствие замечаний специалисту со стороны руководства предприятия и структурных подразделений по качеству и оперативности выполнения функциональных обязанностей (БДО увеличивается на 20%);

2) личный вклад, инициатива и творчество, способствующие заключению выгодных для предприятия договоров, их своевременному и качественному выполнению (БДО увеличивается на 30%).

К негативным показателям относятся:

1) серьезные замечания специалисту со стороны руководства предприятия и структурного подразделения по качеству и сроком выполнения функциональных обязанностей, приведших к срыву заключения или выполнения договоров, технологическим проблемам в деятельности предприятия (БДО снижается на 30%);

2) нарушения дисциплинарного порядка, случаи искажения отчетности, несоблюдение коммерческой тайны (БДО снижается на 20% ).

Позитивные показатели для рабочих:

1) отсутствие замечаний рабочему со стороны руководства, специалистов предприятия и представителей заказчика по качеству и оперативности выполнения своих функциональных обязанностей (БДО увеличивается на 30%).

Негативные показатели:

1) обоснованные замечания рабочему со стороны руководства, специалистов предприятия и представителей заказчика по качеству, своевременности и культуре выполнения своих функциональных обязанностей (БДО уменьшается на 20%);

2) нарушение дисциплинарного порядка, несоблюдение коммерческой тайны (БДО снижается на 20%).

Таким образом, в результате такой системы решается проблема премирования, т.е. премирование осуществляется в зависимости от личного участия в общих результатах работы отдела, цеха. Так, можно перейти от коллективного к индивидуальному варианту премирования.

Важным шагом в развитии трудовых отношений и социально-экономической поддержке персонала малого предприятия может стать установление контакта с Российским профсоюзом работников малого и среднего бизнеса. Это позволит укрепить социальную политику предприятия, создавая условия для дополнительной мотивации и развития персонала.

Оплата труда формируется в зависимости от организационно-правовых форм предприятия, форм собственности, принципов организации труда и производства, социально – психологического климата в коллективе и т.д.

Значительно повышает материальную заинтересованность работников система, основанная на принципе комбинированной выплаты, включающая в себя текущую оплату труда, которая авансируется помесячно по пониженному нормативу от дохода, а окончательный расчет ведется по балансовым итога квартала по более высокому нормативу.

В дальнейшем необходимо применять стимулы для рабочего персонала для повышения эффективности работы. Это непосредственно побуждает работников к развитию потенциальных способностей, более интенсивному и продуктивному труду, творческому отношению к труду.

Считается, что в рыночной экономике заработная плата должна напрямую зависеть от эффективности работы предприятий. Это не совсем так. Заработная плата выделяется за определенный вид и объем работы, выполнение определенной функции. А насколько эффективно в целом работает предприятие, зависит не столько от деятельности отдельных рядовых работников, сколько от деятельности руководства предприятия.

Проектируемые мероприятия не предусматривают серьезных капитальных вложений с длительным сроком окупаемости, поэтому рассчитать эффективность проекта можно рассчитать статическим методом.

Экономический эффект от введение выплат тринадцатой заработной платы.

Прирост объема реализации в целом по проекту – 600тыс. руб.,

Прирост текущих затрат – 250тыс. руб.,

Единовременные затраты, включаемые в себестоимость первого года – 50тыс. руб.

Капитальные вложения на реализацию проекта – 300тыс. руб.

Срок действия самого долгосрочного мероприятия – 5 лет.

Прирост чистой прибыли 1- го года:

балансовая прибыль (600-250-50)=300 тыс.руб.

налог на прибыль300*0,24=68 тыс. руб.

чистая прибыль 300-68=232 тыс. руб.

Прирост чистой прибыли 2-го года и последующих:

прибыль 600-232=368 тыс. руб.

налог на прибыль.368*0,3=108 тыс. руб.

чистая прибыль 350-108=242 тыс. руб.

Чистый доход: 210+242*4-250=1190-750=440 тыс. руб.

Индекс доходности: 1190/750=1,6 руб./руб.

Срок окупаемости: 750/1190=0,63 года

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования были сформулированы следующие выводы.

Изменения, происходящие в современном производстве и связанные с резким повышением значимости человеческого фактора, выдвинули управление персоналом на передний план управленческой деятельности.

Результатом усложнения и обогащения деятельности по управлению персоналом явились разнообразные трактовки управления персоналом в современной литературе.

Объектом исследования выступало ОАО «Стройсервис».

на предприятии происходит постоянный рост численности персонала, так в 2005г по сравнению с 2006г численность увеличилась на 21 чел. или на 7%, а в 2006г по сравнению с 2004г она возросла на 38 чел. или на 12,7%

На предприятии работает больше производственного персонала, чем управленческого, а также по половой принадлежности можно сделать вывод, что на предприятии работает больше мужчин, общая численность которых к 2006г возросла на 14 человек.

На предприятии постоянно происходит рост средней заработной платы, так если в 2004г она составляла 5649 руб., то в 2006г – 5949 руб.

Из данных таблицы видно, что производительность труда работников увеличилась, так если в 2004г один работник производил в год продукции на сумму 265,2тыс.руб., то в 2006г данный показатель возрос до 504,7тыс.руб., т.е. увеличился на 91,3%.

Анализ системы мотивации на предприятии показал, что руководство организации прикладывает усилия для того, чтобы сотрудники предприятия чувствовали себя необходимыми своему предприятию. Руководству ОАО "Стройсервис" рекомендовано использовать в кадровой работе технологию мотивации, специально разработанную для сотрудников ОАО "Стройсервис".

Назовем несколько правил материального поощрения персонала для организации ОАО "Стройсервис", основанных на единстве материальных и моральных стимулов при доминировании материальных:

1. Системы материального стимулирования должны быть просты и понятны каждому работнику.

2. Системы должны быть гибкими, дающими возможность сразу же поощрять каждый положительный результат работы.

3. Размеры поощрения должны быть экономически и психологически обоснованы (больше и реже; чаще, но меньше).

4. Поощрение персонала важно организовывать по таким показателям, которые воспринимаются каждым как правильные.

5. Системы поощрений должны способствовать повышению заинтересованности работников в улучшении не только индивидуальной работы, но и работы в «деловых связках» с другими сотрудниками.

6. Работники должны видеть четкую взаимосвязь между результатами своей работы и деятельностью фирмы.

СПИСОК ЛИТЕРАТУРЫ

1. Балашов Ю.К., Коваль А.Г. Методики построения мотивационного профиля персонала и разработки Положения о стимулировании персонала//Кадры предприятия №8 / 2002

2. Беляцкий, Н.П. Управление персоналом: Учеб. пособие.– Мн.: Интерпрессервис, Экоперспектива, 2002. – 265с.

3. Блинов, А.О.Искусство управления персоналом: Учеб. пособие – М: «Гелан», 2001. - 230с.

4. Булыгин, Ю.Е.Основы теории организации социального управления: Учеб. пособие - М:, 2000. – 470с.

5. Вершигора, Е.Е.Менеджмент: Учеб. пособие; 2-е изд., перераб. и доп. - М. ИНФРА-М, 2000. – 546с.

6. Виханский О.С., Наумов А.И. менеджмент: человек, стратегия, организация, процесс: Учебник. – 3-е изд. – М.: Гардарики, 2002. – 360с.

7. Волгин, Н.А.Экономика труда: (социально-экономические отношения) – М.: Издательство «ЭКЗАМЕН», 2004. – 736с.

8. Волошин, М.Ю.Мотивация трудовой деятельности персонала: Учеб. пособие. – Белгород: Изд-во БУПК «Кооперативное образования», 2001.- 122с.

9. Глухов, В.В.Менеджмент: Учебник. – СПб.: СпецЛит, 2000. – 538с.

10. Гутгарц Р.Д. Использование новых информационных технологий в управлении кадрами //Менеджмент в России и за рубежом №1, 2004

11. Гутгарц Р.Д. Эволюция подходов к проблеме управления кадрами предприятия.//Менеджмент в России и за рубежом №5, 2002

12. Ермаков, В.В.Менеджмент организации в условиях кризиса. - М.,2000. – 279с.

13. Кибанов, А.Я.Управление персоналом организации: Учебник. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2002. – 480с.

14. Клегг Б Как мотивировать людей: Перевод с английского..- СПб: «Нева», 2005.- 224с.

15. Комментарий к Трудовому кодексу Российской Федерации / Под ред. Проф. В.И. Шкатуллы - М.: НОРМА, 2002. – 1120с.

16. Мазманова Б.Г. Учетная политика и стимулирование персонала как поддержка стратегии предприятия// Менеджмент в России и за рубежом №4, 2004

17. Маслов В.И. Стратегическое управление прсоналом в условиях эффективной организационной культуры: Учебник. – М.: Издательство «Финпресс», 2005. – 288с.

18. Маслов, Е.В.Управление персоналом предприятия: Учеб. пособие. – М.: ИНФРА – М; Новосибирск: НГАЭиУ, 1999. – 430с.

19. Мескон, М.Х.Основы менеджмента:Пер.с англ. – 2-е изд. – М.: Дело, 2001. -800с.

20. Мордовин, С.К.Управление человеческими ресурсами: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 16. – М.: ИНФРА-М, 2000. – 260с.

21. Морозов М.А. Повышение эффективности управления персоналом (на примере предприятий туриндустрии)//Менеджмент в России и за рубежом №2 / 2004

22. Оганесян А.С.,Оганесян И.А. Оплата труда работников предприятий // Менеджмент в России и за рубежом №1, 2002

23. Папонова Н.Е. Какой может и должна быть мотивация работников?// Кадры предприятия №8, 2004

24. Попов Д.Е. Мотивация руководителей как фактор выполнения стратегии предприятия//Менеджмент в России и за рубежом №3 / 2004

25. Пугачев, В.П.Руководство персоналом организации: Учебник для вузов – М.: Аспект – пресс, 2000. – 254с.

26. Российская Федерация. Гос. Дума. Трудовой кодекс Российской Федерации. – М.: Вече, 2002. – 224с.

27. Ряховская, А.Н.Антикризисное управление предприятиями. - М.,2000.- 315с.

28. Сартан Г.Н., Смирнов А.Ю., Гудимов В.В. Новые технологии управления персоналом. – М. «Речь», 2004. – 240с.

29. Спивак, В.А.Организационное поведение и управление персоналом. Учеб. пособие для ВУЗов - СПБ,Питер, 2000. – 380с.

30. Супрун Т.П., Мясоедова Т.Г. Классификация должностей и профессий как инструмент управления персоналом // Менеджмент в России и за рубежом №5, 2004

31. Технологии управления персоналом в России. Опыт профессионалов. – М.: «HRC. Кадровый клуб», «Книжный мир», 2001.-240с.

32. Травин, В.В.Основы кадрового менеджмента.- 3-е изд. исправ. и доп. М: Дело, 2000.-380с.

33. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия (на примере предприятий сферы услуг). – М.:Издательство: "ДИС"., 2005. – 240с.

34. Чижов, М.А.Кадровые технологии. 2000. – 250с.

35. Шекшня, С.В.Управление персоналом современной организации.– 4-е изд., перераб. и доп. – М.: Бизнес-школа «Интео-Синтез», 2000. – 420с.

36. Шкатулла, В.И.Настольная книга менеджера по кадрам. – 3-е изд., изм. и доп. - М.: НОРМА, 2004. – 495с.

37. Яхонтова Е.С. Управление ценностями как элемент управления человеческими ресурсами компании //Менеджмент в России и за рубежом №4, 2004.

[1] Базаров Т.Ю. Еремин Б.Л. Управление персоналом. М.: ЮНИТИ, 2000. С. 12

[2] Галенко В. П., Стархова О. А., Файбушевич С. И. Управление персоналом и эффективность предприятий. М.: Финансы и статистика, 2005. С. 165.

[3] Галенко В. П., Стархова О. А., Файбушевич С. И. Управление персоналом и эффективность предприятий. М.: Финансы и статистика, 2005. С. 362.

[4] Лютенс Ф. Организационное поведение: Пер. с англ. М.: ИНФРА-М, 1999. С. 273.

Похожие работы

... очередь, свидетельствует о рациональной политике выбора работников с соответствующим опытом, образованием и квалификацией. 2 Анализ кадрового потенциала на предприятии ООО «РМЗ «Сибнефть-ОНПЗ» 2.1 Характеристика предприятия ООО «РМЗ «Сибнефть-ОНПЗ» и его технико-экономические показатели в динамике Общество с ограниченной ответственностью «Ремонтно-механический завод «Сибнефть - Омский ...

... оценку потенциала на подобных компаниях?. В этой связи были предложены следующие рекомендации. 3. Предложение по улучшению технологии оценки эффективности организационного потенциала предприятия Работа по определению эффективности организационного потенциала предприятия в первую очередь должна носить системный характер. Определение периодичности данных работ позволит своевременно внедрять ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

... характеризует экономический потенциал в стоимостном выражении, а пассив отражает отношения, возникающие в процессе привлечения средства. Наиболее важными задачами оценки экономического потенциала предприятия являются: - оценка доходности (рентабельности капитала); - оценка степени деловой (хозяйственной) активности предприятия; - оценка финансовой устойчивости; - оценка ...

0 комментариев