Навигация

Економіко-математичні моделі управління інвестиційним портфелем

43971

знак

0

таблиц

0

изображений

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ІМЕНІ ТАРАСА ШЕВЧЕНКА

Пешко Олександр Валерійович

УДК 336.763+519.86

Економіко-математичні моделі

управління інвестиційним портфелем

08.03.02 - Економіко-математичне моделювання

Автореферат дисертації на здобуття наукового ступеня

кандидата економічних наук

КИЇВ - 2006

Дисертацією є рукопис.

Робота виконана на кафедрі економічної кібернетики економічного факультету Київського національного університету імені Тараса Шевченка.

Науковий керівник: кандидат фізико-математичних наук, доцент,

Черняк Олександр Іванович, Київський національний університет імені Тараса Шевченка, завідувач кафедри економічної кібернетики.

Офіційні опоненти:

доктор економічних наук, професор Вітлінський Вальдемар Володимирович, Київський національний економічний університет, професор кафедри економіко-математичних методів;

кандидат економічних наук, доцент Данілов Олександр Дмитрович, Український фінансово-економічний інститут (м. Ірпінь), завідувач кафедри фінансів.

Провідна установа

Інститут економічного прогнозування НАН України,

відділ моделювання економічного розвитку, м. Київ.

Захист відбудеться “_25_" лютого 2006 р. о _14__ годині на засіданні

спеціалізованої вченої ради Д 26.061.13 в Київському національному

університеті імені Тараса Шевченка

за адресою: 03022, м. Київ-22, вул. Васильківська, 90 а.

З дисертацією можна ознайомитись у бібліотеці Київського

національного університету імені Тараса Шевченка

за адресою: 01033, м. Київ, вул. Володимирська, 58, кім.10.

Автореферат розісланий “_24_" січня 2006 р.

Вчений секретар

спеціалізованої вченої ради Солодовникова І.І.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Теорія інвестиційного портфеля була започаткована у 50-х роках нашого століття і розвивалась швидкими темпами. В Україні дослідження за цією темою в радянські часи об'єктивно стримувались відсутністю мобільного, багатоманітного фінансового ринку, вільного обігу цінних паперів. Із здобуттям Україною незалежності, переходом до ринкової економіки та приватизацією державної власності склалися сприятливі передумови для розвитку та становлення вітчизняного фондового ринку.

Обсяг торгівлі цінними паперами в Україні в 2004 році навіть під час міжнародної фінансової кризи склав понад 10 млрд. гривень. Це свідчить про те, що фондовий ринок в нашій країні існує і вже досяг певного розвитку.

Найбільшу частку організаційно оформленого вторинного ринку цінних паперів України в 2004 році складала торгівля акціями підприємств, другу позицію посіли облігації внутрішньої державної позики. Обіг векселів був більш ніж в 10 разів меншим. Муніципальними облігаціями майже не торгували, щоправда, і емітовано їх було небагато. У 2005 році збільшився обсяг та питома частка вексельного обігу. В разі реальної стабілізації валютного курсу ринок почнуть освоювати похідні фінансові інструменти, в першу чергу - ф'ючерсні контракти.

Перерозподіл власності і акумуляція значних коштів у окремих громадян та фінансових організацій, відкриття доступу в Україну іноземному капіталу разом з появою великої кількості фінансових активів та розбудовою інфраструктури фондового ринку створили імпульс до розвитку теорії інвестування в нашій країні. На пострадянському просторі почали з’являтися праці і по портфельній теорії. Це, перш за все, роботи А.А. Пєрвозванського, Т.Н. Пєрвозванської, Ю.П. Лукашина, А.Н. Бурєніна, В.В. Вітлінського, О.О. Карагодової, Н.І. Костіної, А.А. Алєксєєва, Ю.Ф. Касімова.

Зважаючи на високий рівень ризику переважної кількості інвестиційних вкладень в Україні, формування інвестиційного портфеля, управління ним із застосуванням методів ефективної диверсифікації ризиків, набуває особливої актуальності. Послугу по формуванню і управлінню інвестиційним портфелем в Україні надають практично всі компанії - торговці цінними паперами, що мають досвід і позитивну репутацію на ринку, а деякі консалтингові фірми, спираючись на свій аналітичний і технічний потенціал, почали пропонувати консультування щодо інвестиційного портфеля.

Зауважимо, що теорію вибору портфеля цiнних паперiв широко використовують банки під час пiдготовки фiнансових операцiй[1]. За допомогою теорії портфеля на підприємствах створюється “портфель надiйності” матерiальних запасiв, визначається їх оптимальний обсяг та ступiнь ризику[2].

Фондовий ринок України не може зараз запропонувати великої кількості високоякісних інвестиційних активів. Звичайно, це стримує інвестиційну активність. Однак в довгостроковій перспективі остання визначається як наявністю високодоходних паперів, так і вмінням успішно інвестувати. Підвищити якість інвестування дозволить застосування ефективних економіко-математичних методів формування і управління портфелем.

Існуючі методи оцінки майбутньої доходності активів, методи побудови інвестиційного портфеля мають певні недоліки. Тому розвиток економічної думки в галузі портфельного інвестування необхідний і може відбуватися як через внесення окремих позитивних змін у відомі моделі, так і створення принципово нових моделей. Це іще раз доводить актуальність вибраної теми дослідження.

Зв’язок роботи з науковими програмами, планами, темами. Дисертаційне дослідження проводилось в рамках держбюджетної теми №97150 "Розробка нових технологічних засобів підтримки і прийняття рішень" (державний реєстраційний номер 0197U003318), що виконується кафедрою економічної кібернетики Київського національного університету імені Тараса Шевченка.

Мета і задачі дослідження. Метою дослідження є розробка ефективного економіко-математичного інструментарію визначення оптимального інвестиційного портфеля. Це означає запропонувати альтернативні, більш ефективні за існуючі, підходи (методи, моделі) до передбачення майбутньої доходності активів, врахування ризику та побудови оптимального інвестиційного портфеля.

Для досягнення поставленої мети в дисертації необхідно було вирішити такі основні завдання:

1. Провести комплексний аналіз існуючих підходів до моделювання інвестиційного портфеля, інструментів управління портфелем і особливостей їх застосування.

2. Визначити теоретичну і практичну цінність та недоліки економіко-математичних моделей оптимізації інвестиційного портфеля.

3. Дослідити ефективність некаузальних методів економічного прогнозування у передбаченні майбутньої доходності фінансових активів.

4. Дослідити ефективність застосування традиційних і альтернативних оцінок доходності і ризику в моделюванні інвестиційного портфеля.

5. Запропонувати нові методи побудови оцінок доходності і ризику активів.

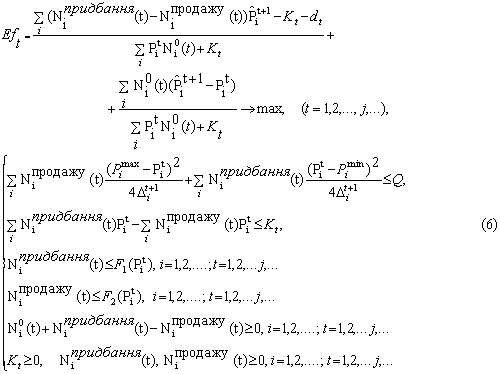

6. Розробити, перевірити практично та запропонувати економіко-математичні моделі управління інвестиційним портфелем.

7. Запропонувати способи наближення моделі портфеля до реальних умов інвестування.

Наукова новизна одержаних результатів. В процесі дослідження були вперше одержані наступні результати:

1. Середній квадрат приростів доходності є більш вдалою оцінкою ризику активів і портфеля, ніж варіація доходності.

2. Метод авторегресійного (інтегрованого) рухомого середнього ARMA-ARIMA (Бокса-Дженкінса) дозволяє найкращим чином передбачати майбутню доходність фінансових активів (зокрема акцій) порівняно з іншими розглянутими методами прогнозування, та прогноз, отриманий за цим методом, є кращою оцінкою очікуваної доходності ніж середнє вибіркове для моделі інвестиційного портфеля.

Похожие работы

... др. арк. (Особистий внесок здобувача 0,17 др. арк.: обґрунтовано методику зниження ризикованості інвестування в цінні папери, результати). Анотація Глущевський В.В. Комплексна методика прийняття рішень щодо розміщення фінансових коштів на фондовому ринку України. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.03.02 - економіко-математичне ...

... ефективного управління грошовими ресурсами, а також доручення брокерським конторам здійснювати операції з цінними паперами підприємства на вторинному ринку як уповноваженим ділерам [14, 16]. Ще одним елементом є цикл управління корпоративним нерухомим майном. Система управління корпоративною власністю в частині об’єктів нерухомого майна базується: – знаннях про склад об’єктів корпоративної ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... ї конференції "Економічна освіта та наука: досвід та перспективи розвитку", 22-23 листопада 2007 року, м. Харків. – С.35-37. АНОТАЦІЯ Ачкасов І.А. Управління інноваційними платформами проектів енергозберігаючих технологій у житлово-комунальному господарстві. - Рукопис. Дисертація на здобуття наукового ступеня кандидата технічних наук за спеціальністю 05.13.22 – управління проектами і ...

0 комментариев